2024年12月23日—12月28日实盘交易记录

本周上证指数再次站上3400点,恒生指数也站上2万点,不过A股两市周累计成交额为6.82万亿,比上周减少了7100亿,港股通休假了2.5天,而北上资金成交额每天大概有1600亿-2000亿,因为不是以往正常的交易周,所以本周两市成交额萎缩暂不纳入评估。美股方面,素来有“圣诞老人行情”(Santa Claus Rally),指的是每年的最后5个交易日(通常在圣诞节后开始)和下一年的头两个交易日。不过,圣诞节后第二个交易日,美股出现大幅回调走势,三大股指全面下挫,纳斯达克综合指数和标普500指数分别失守2万点和6000点重要关口,道琼斯工业平均指数终止了5连涨。由于今年是美国总统大选年,且面临明年通胀形势的许多不确定性,投资者在年底前已经开始为明年进行布局,因此短期市场波动也进一步加剧。同样,A股也有春节行情(特别是近10年节后10个交易日),上证指数强劲走势的概率也比较大。本周没有交易,下周也该好好复盘总结一下今年的投资情况以及布置好2025年的工作计划。

以下是补充点石药集团的研究:

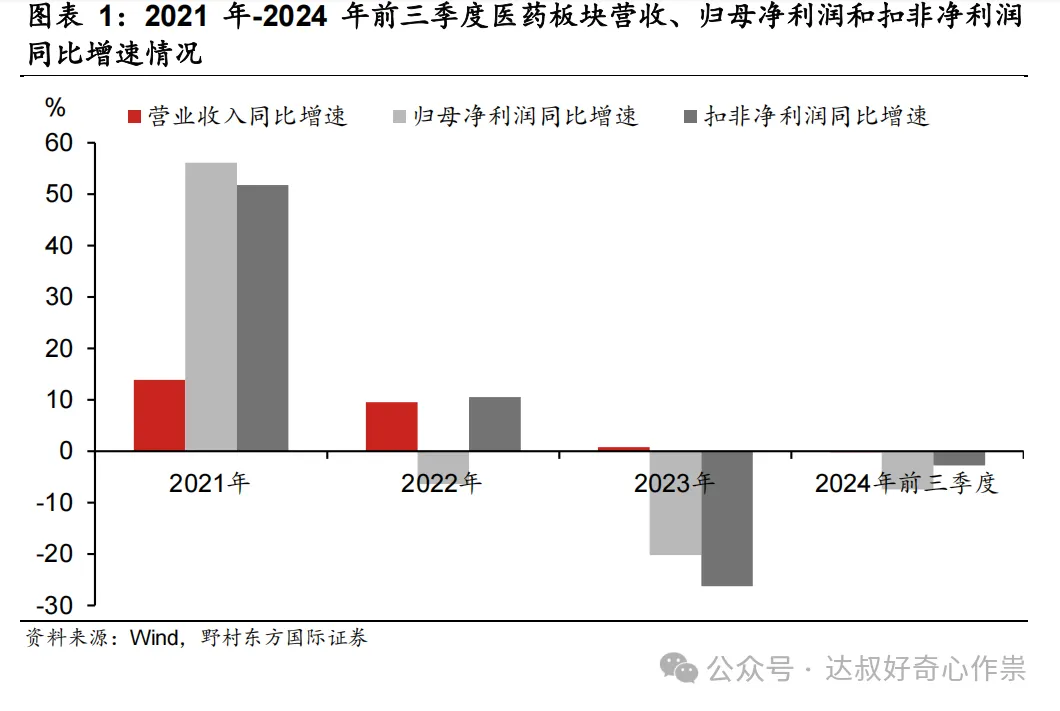

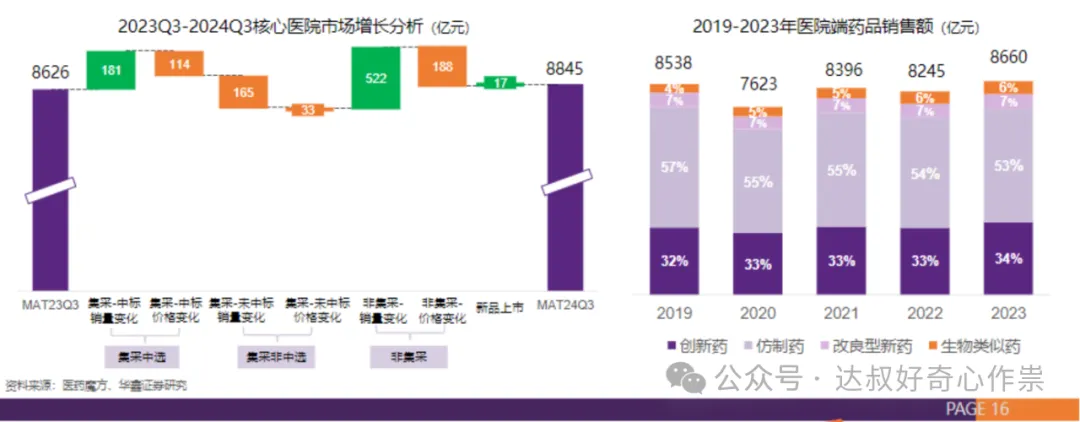

医药板块已经实现4年跌,下跌背后其实也反应了行业基本面不大乐观,根据申万行业分类,2024年前三季度医药板块营业收入同比下滑0.2%,归母净利润同比下滑7.4%;单三季度营收同比增长0.4%,归母净利润同比下滑17.4%,2024年疫情影响基本消除,但行业增长依然还未恢复;从医院端销售市场增长情况来看,集采政策对药品降价影响基本上被销量增长所抵消。

新诺威(公司改名为石药创新制药股份有限公司)是上周买的红利医药股港股标的石药集团控股的A股上市公司,截止至2024年9月30日,石药集团间接控股新诺威74.42%的股份。新诺威营收并表入石药集团,贡献石药集团的原料产品业务、功能产品及其它业务,还有今年并表的做ADC、mRNA疫苗以及抗体类药物的巨石生物。

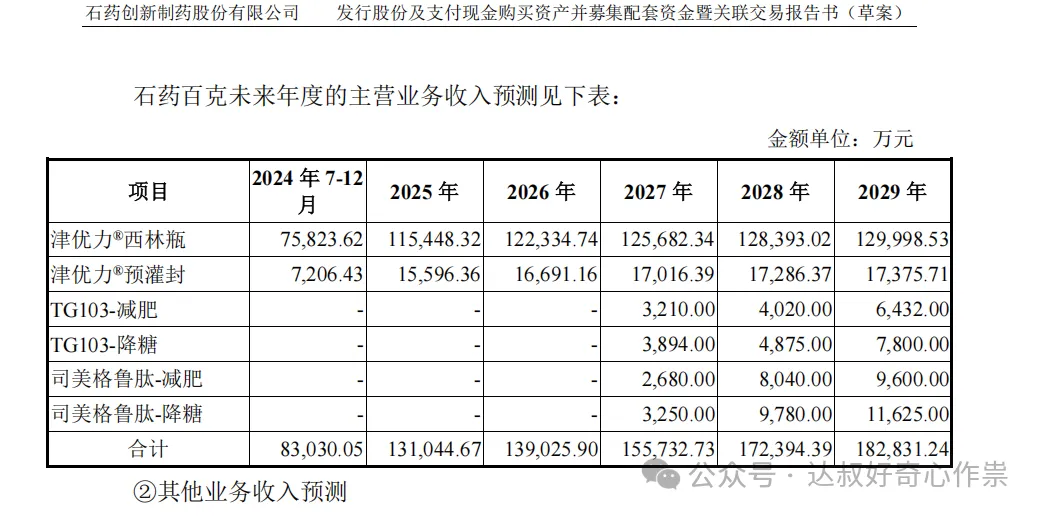

而公司近期又有并购计划,新诺威斥资76亿元收购石药集团子公司百克生物,当前百克生物主要收入来自抗肿瘤的辅助药津优力,其他主要产品大部分处于临床前研究或临床试验阶段,暂未研发成功或获批上市,预计到2027年才能贡献业绩。百克生物2023年营收和扣非净利润分别为23.16亿和7.25亿,分别同比增长3.6%和4.6%,其中2024年1-6月的营业收入和扣除非经常性损益后的净利润有所下滑,主要是受津优力在多个省份陆续执行省际联盟集采中标价的影响。

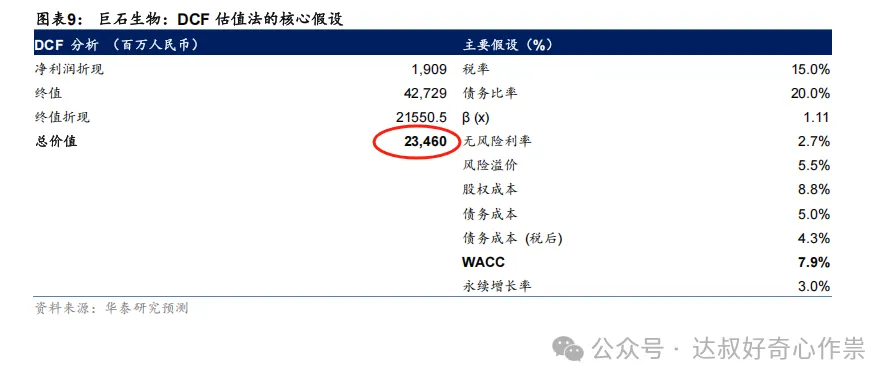

按照百克生物2023年的净资产和归母净利润分别为38.85亿和7.85亿,则对应收购的PB和PE分别为1.96倍(76/38.85)和9.68倍(76/7.85),当前石药集团的估值分别为1.45倍PB和9.62倍PE。早在2023年9月收购的巨石生物的估值是2.61倍PB,整体价值为18.98亿,其中华泰证券对其10年期现金流的估值高达234.6亿,按照300医药指数估值3.51倍PB预估,巨石生物的估值大概也为24.2亿。

石药集团置入百克、巨石等生物制药资产之前,新诺威和石药集团在2023年9月初的市值分别为177亿人民币和854亿港币,合计港币大概为1042亿;现如今新诺威+石药集团累计市值为970亿港元,其中石药集团市值缩水了将近34.6%,合计市值略微有萎缩。1000亿港元(940.3亿人民币)总市值对应石药集团当前364.7亿人民币的净资产(2024H1)和归母净利润60亿(2023年),PB和PE大概为2.58倍和15.67倍,对比300医药指数的估值依然低估。而新诺威的净资产为49.17亿(2024Q2)占比石药集团净资产为49.17/364.7=13.5%,其上半年营收占比石药集团的营收为9.719/162.8=5.97%,但新诺威的估值占比高达387/940.3=41%,新诺威的A股市值是不可能会低估的,但至少可以说明港股石药集团的估值很大程度上是低估的,并且新诺威当前盈利能力也很差,2024前三季度归母净利润只有1.39亿,占比石药集团的归母净利润只有3.68%,所以对于整体股息的贡献几乎可以忽略不计,现在需要担忧的石药集团是否可以稳住整体净利润,受集采药品降价影响,公司前三季度归母净利润已经同比下降将近16%至37.78亿,假设2024年现金分红同样同比萎缩16%,则现金分红总额为28.1亿港元,即每股现金分红为0.24港元,笔者持有扣完税的股息率大概为0.24/4.78*80%=4%;此外,公司今年已经累计回购将近16.62亿港元,相当于每股现金分红0.14港元,扣完税股息率为0.14/4.78*80%=2.34%,公司银行存款+现金也高达120亿,对于2025年继续回购股票有充足的资金保障。

$石药集团(HK|01093)$$新诺威(SZ300765)$

End

本文作者可以追加内容哦 !