其实,券商的研报也很不容易,要对未来三年的经营状况有一个准确预测真的很难,不然的话,大道(段永平)就不会说,10年回头来看,会比存银行好得很多。

对大道而言,看一家公司,一是商业模式;二是企业文化。为什么呢,因为这两点才是公司长治久安之道;模糊的正确相比于精确的预测,通常来说还是更靠谱一些。

而企业文化既简单又复杂,可以简单到什么程度呢?一个字:诚!但要搞明白这个“诚”,可不是一句两句话的事情,所以我写了几篇小文章:《感受胡杨忠、品味海康威视的企业文化》之一,从善;之二,活下来!之三,为客户创造价值;之四,不做投机的事情。但仅仅是这几篇小文章,也只能是管中窥豹而已。

本文我们参考券商的深度研究报告,从券商的视角来看看海康威视的未来。券商当然跟大道不同,大道的视角是10年,而券商的研报做一个两三年的预测,都算是很长很长的周期了,你说10年以后的事情,谁有这个耐心听你讲?

精确的预测多半是不可能的事情;但券商的研究思路依然值得我们借鉴。

*

本篇深度报告尝试回答市场热议的三个问题:

1、公司增速放缓的同时股东回报在增加,当前安全边际如何确认;

2、智能物联和场景数字化作为新增长曲线,成长空间和竞争力是否充足;

3、在新的成长阶段,业绩和估值是否有足够的弹性。

展开如下:

1、安全边际从何而来?高水平且持续的股东回报。

首先,公司自 2010 年上市以来每年分红,累计现金分红约 584 亿元,且分红率在 2015/2023 年分别显著提升,最新分红率达60%, 体现公司历来对股东回报的高度重视。

其次,在公司充沛的自由现金流和富余的在手现金支持下,我们预计公司未来三年分红率至少可维持 60%,且有提升空间。

综合考量股息率和成长性,对标沪深 300及中证红利成分股,公司目前已经占优。从股息率的视角计算得出的底部市值与当前接近,且未来两年安全边际显著上行。

2、数字化业务的竞争力从何而来?

规模效应,ARPU 数倍案例层出不穷。公司从狭义安防进入场景数字化市场,市场空间提升十倍,但公司在这一领域的竞争力还未被充分认知:

一方面,海量数字化场景积累了横向规模效应,500+解决方案、软件和硬件高频复用,公司能够更低成本更高效率满足碎片化需求,实践中单客户价值量数倍提升的案例层出不穷;

另一方面, 在与各个垂直行业的数字化厂商竞争中, 公司构建了“感知技术底座——AI 和大数据能力——产品化落地——柔性生产能力”的全链路优势,获得纵向规模效应。公司在数字化市场的规模效应优势,将拉动人效上行,并抬升未来业绩增长中枢。

3、估值弹性从何而来?历史估值详细复盘,戴维斯双击时常出现!

公司底部 PE通常在 20x 附近,当前已处于历史最低分位数水平,反映了市场的保守预期。而实际上,24H1 公司 再次证明增长韧性,PBG 中的水利水务/防灾救灾/应急管理,EBG 下属的大部分行业,境 外业务中美国之外的所有大区,创新业务中的机器人/汽车电子/存储/热成像等,均迸发出 强劲的动能。参考 15Q1-15Q2、17Q1-17Q3、20Q3-20Q4,仅需约 2-3 个季度估值即 可从 20x 的底部区域提升到 40x 的高位。在公司的科技成长属性加持下, 若宏观预期修复 或技术变革的拉动显现,估值具备较大弹性。

投资评级与估值

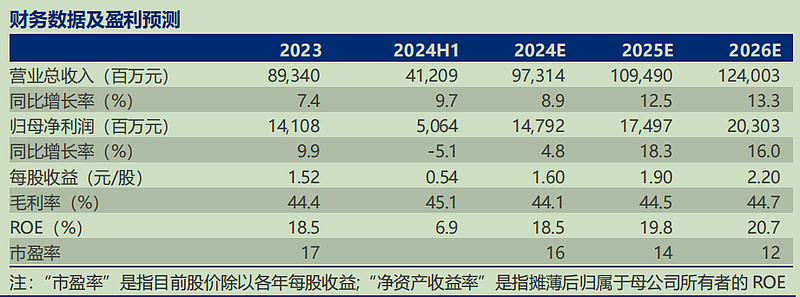

首次覆盖,给予“买入”评级。预计 2024-2026 年公司归母净利润预测值分 别为 148/175/203 亿元,同比分别增长 4.8%/18.3%/16.0%。采用 PE 估值法,可比 公司选取国内的数字化典型企业大华股份、中控技术、宝信软件, 以及全球数字化典型 公司霍尼韦尔、罗克韦尔、施耐德。可比公司 2025年平均 PE 为 20x。根据我们的盈 利预测,海康威视 2025 年归母净利润为 175 亿元,给予20xPE,对应 3500 亿目标市 值。

关键假设点

收入:预计 2024-2026 年, PBG 同比增速分别为-10.0%/2.0%/3.0%; EBG 同比增速分别为 10.0%/15.0%/17.0%;SMBG同比增速分别为 1.0%/3.0%/5.0%; 境 外 主 业同 比 增速 分 别 为 13.0%/12.0%/11.0% ; 创 新 业 务 同比 增 速分 别 为 24.0%/23.0%/22.0%。

毛利率:考虑到公司规模效应的强化和业务中软件价值量的提升,预计整体毛 利率稳中有升,预计 2024-2026 年毛利率预测值分别为 44.1%/44.5%/44.7%。

期间费用率:公司继续保持人员规模管控,做好费用控制;且公司将受益于全 场景、全链路的规模效应,持续拉动人效提升,中长期看整体期间费用率显现下行 趋势。预计 2024-2026 年销售费用率分别为 12.2%/12.0%/12.0%;管理费用率分 别为 3.1%/3.0%/2.9%;研发费用率分别为 12.4%/12.1%/12.0%。

有别于大众的认识,我们详细论证了公司提升股东回报的意义,并以此作为安全边际的测算基础。由于公司的科技成长标签,市场通常过度关注短期增速,而忽视股东回报的价值。这会导致在业绩降速时期, PE 估值受到极大压制,且不容易判断底部。但若以股东回报视角来看则安全边际清晰:综合考量股息率和成长性,公司目前已经占优。同时我们通过详细 分析公司数字化业务的空间和竞争力,证明股东回报具备高持续性,且有提升空间。

我们从规模效应出发,论证了公司在场景数字化市场的核心竞争力。由于数字化转 型业务市场空间大、且受政策强力支持, 行业内玩家众多。且多数厂商专注于垂直细分 行业的数字化业务,市场目前还未充分理解海康在其中的竞争优势。我们发现,公司一 方面通过海量数字化场景积累了横向规模效应;另一方面构建了“感知技术底座—— AI 和大数据能力——产品化落地——柔性生产能力”的全链路优势,获得纵向规模效 应。从而能够更低成本、更高效率满足更多类型的数字化转型需求。

自由现金流相对稳定和充沛。我们用现金流量表中的“经营活动产生现金流量净额” 减去“购建固定资产、无形资产和其他长期资产支付的现金”近似作为自由现金流,并与 公司归母净利润进行比较,可以发现公司近十年自由现金流均为正,“自由现金流/归母净 利润”均值约 64%,且大多数年份该比例在 50%以上。

说明:上述研报内容来自申万宏源研究,20240925

总体思路清晰,是一篇不错的研究报告。

本文作者可以追加内容哦 !