【华福证券】康冠科技首次覆盖报告:智能显示行业龙头,发力创新品类打造第三增长曲线

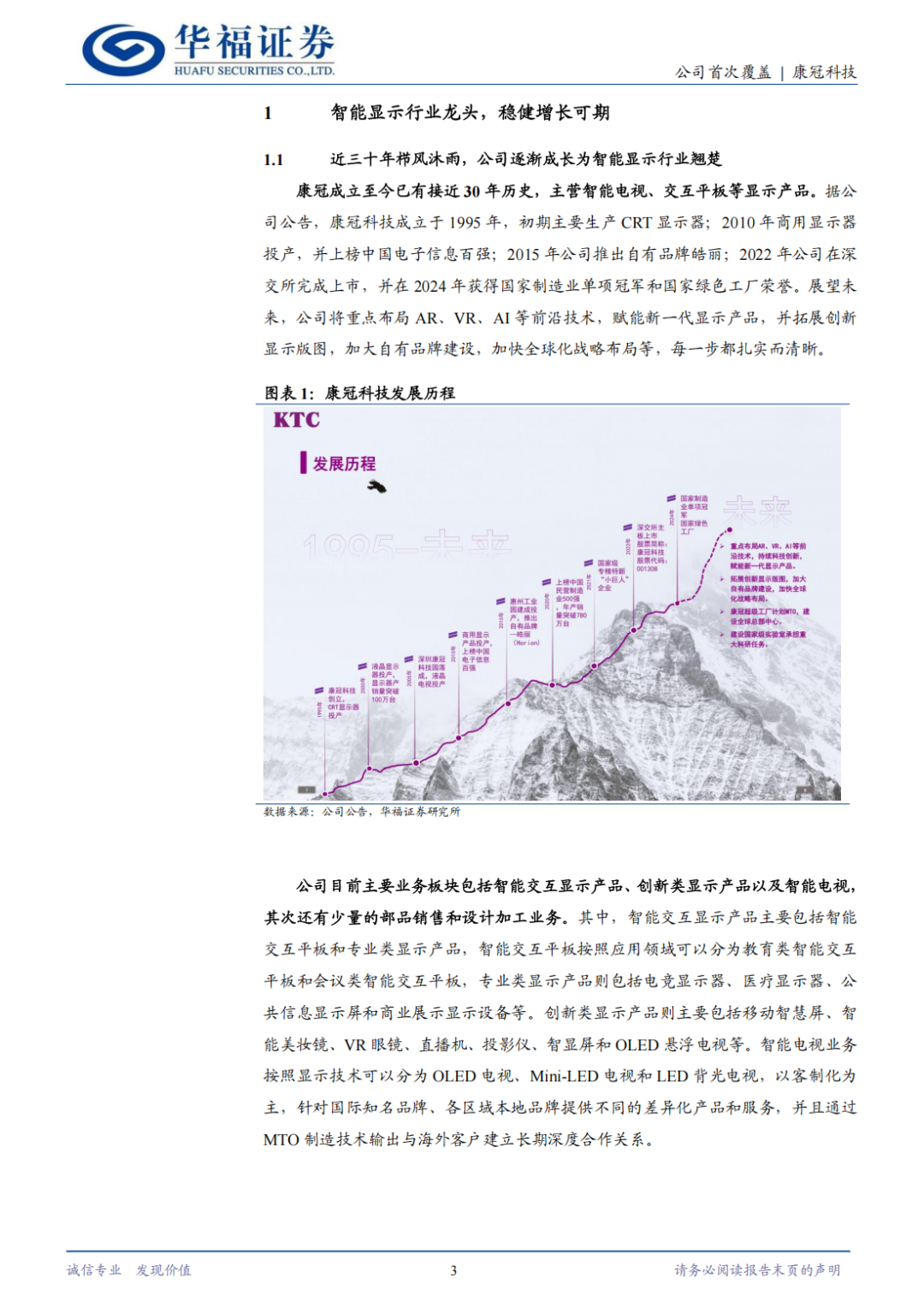

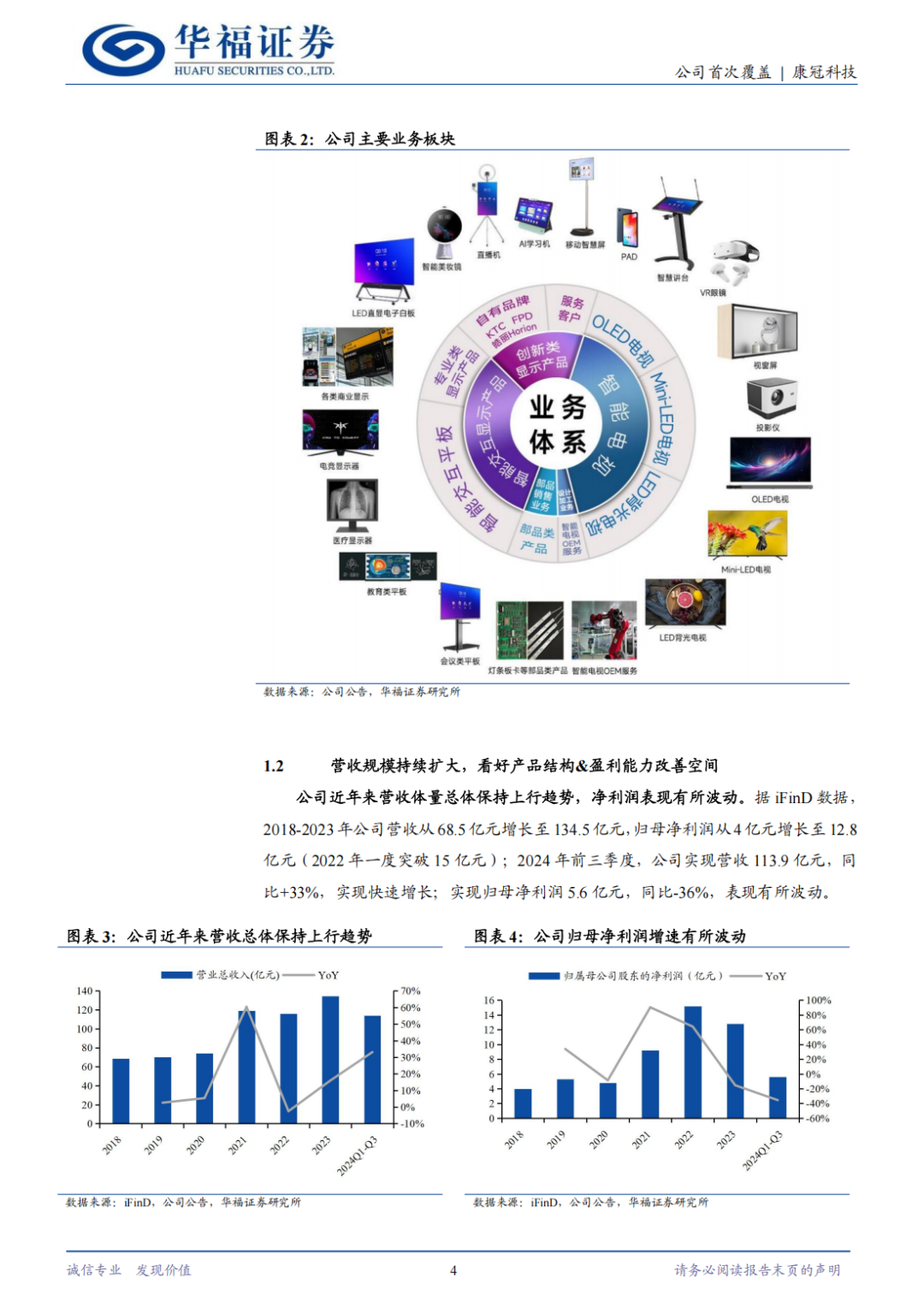

康冠成立至今已有接近30年历史,主营智能电视、交互平板等显示产品。据公司公告,康冠科技成立于1995年,初期主要生产CRT显示器;2010年商用显示器投产,并上榜中国电子信息百强;2015年公司推出自有品牌皓丽;2022年公司在深交所完成上市,并在2024年获得国家制造业单项冠军和国家绿色工厂荣誉。展望未来,公司将重点布局AR、VR、AI等前沿技术,赋能新一代显示产品,并拓展创新显示版图,加大自有品牌建设,加快全球化战略布局等,每一步都扎实而清晰。

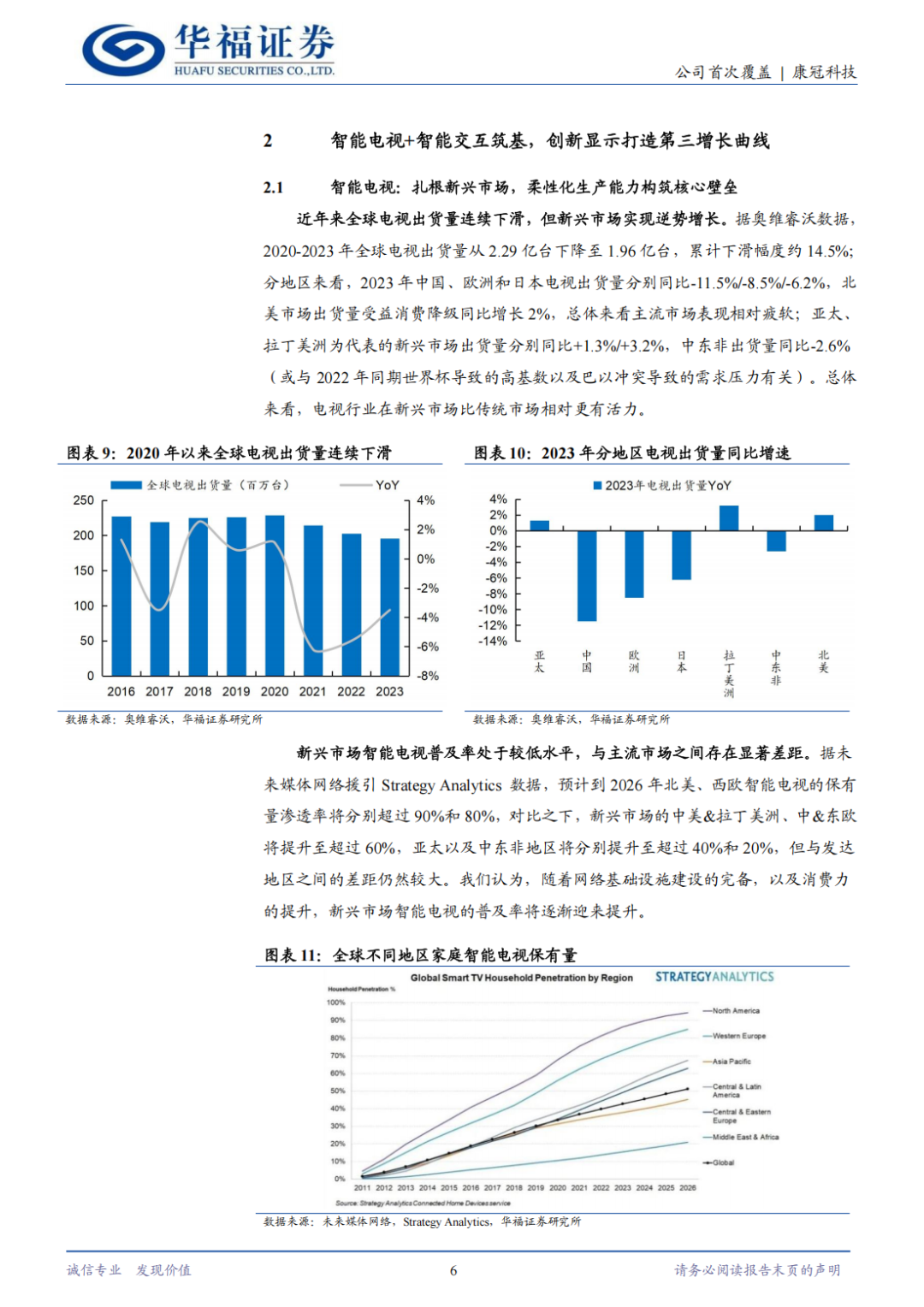

智能电视:扎根新兴市场,柔性化生产能力构筑核心壁垒

智能电视在新兴市场的渗透率仍有显著提升空间,公司通过服务新兴市场国家成为电视代工龙头。全流程软硬件定制化研发设计+小批量多型号柔性化制造能力,是公司智能电视业务取得成功的核心竞争力。公司全球不同区域客户的订单具有小批量、多型号等特点,康冠在长期发展过程中,锤炼出了上述核心竞争力,从而使其能够在新兴市场取得成功。

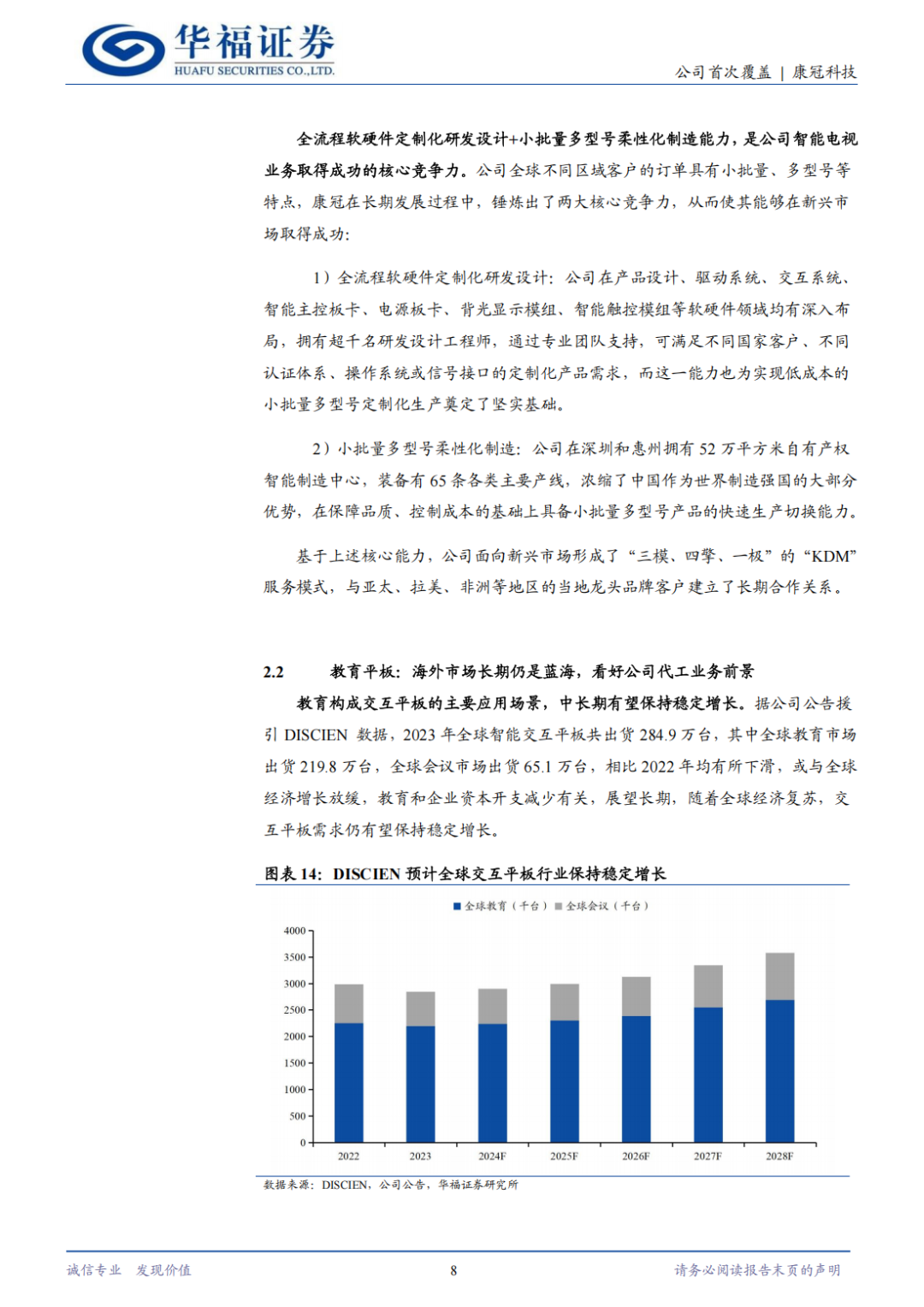

教育平板:海外市场长期仍是蓝海,看好公司代工业务前景

海外教育交互平板渗透率和国内相比仍有较大差距,长期来看有望向国内看齐。同时教育平板业务具有敏感性和特殊性,因此自主品牌在海外往往难以推动,因此公司主要服务海外一线品牌商客户,包括智能交互显示产品全球首创企业SMART、全球前三大教育显示品牌企业普罗米修斯等,优质的客户资源也体现出公司突出的制造能力。

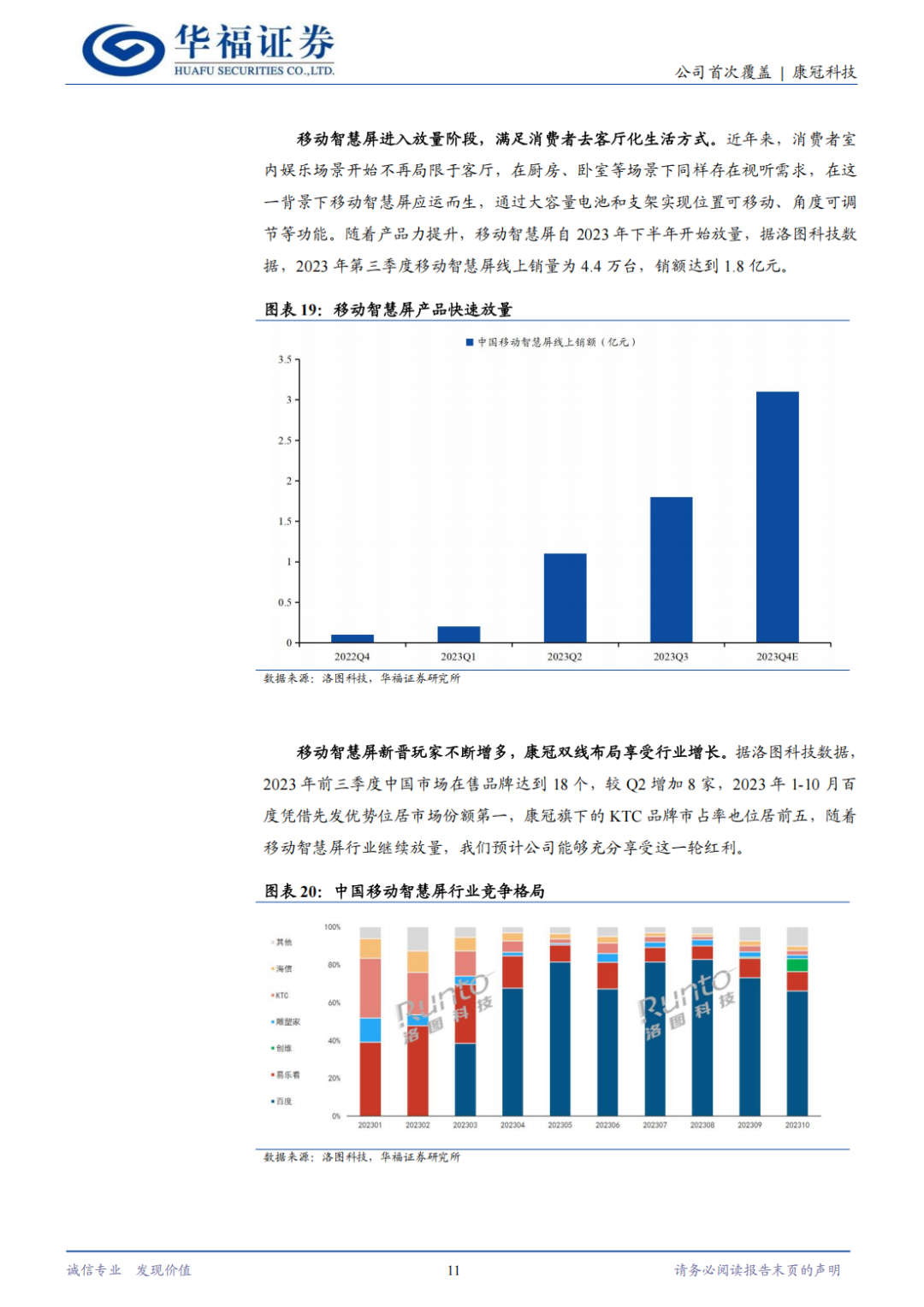

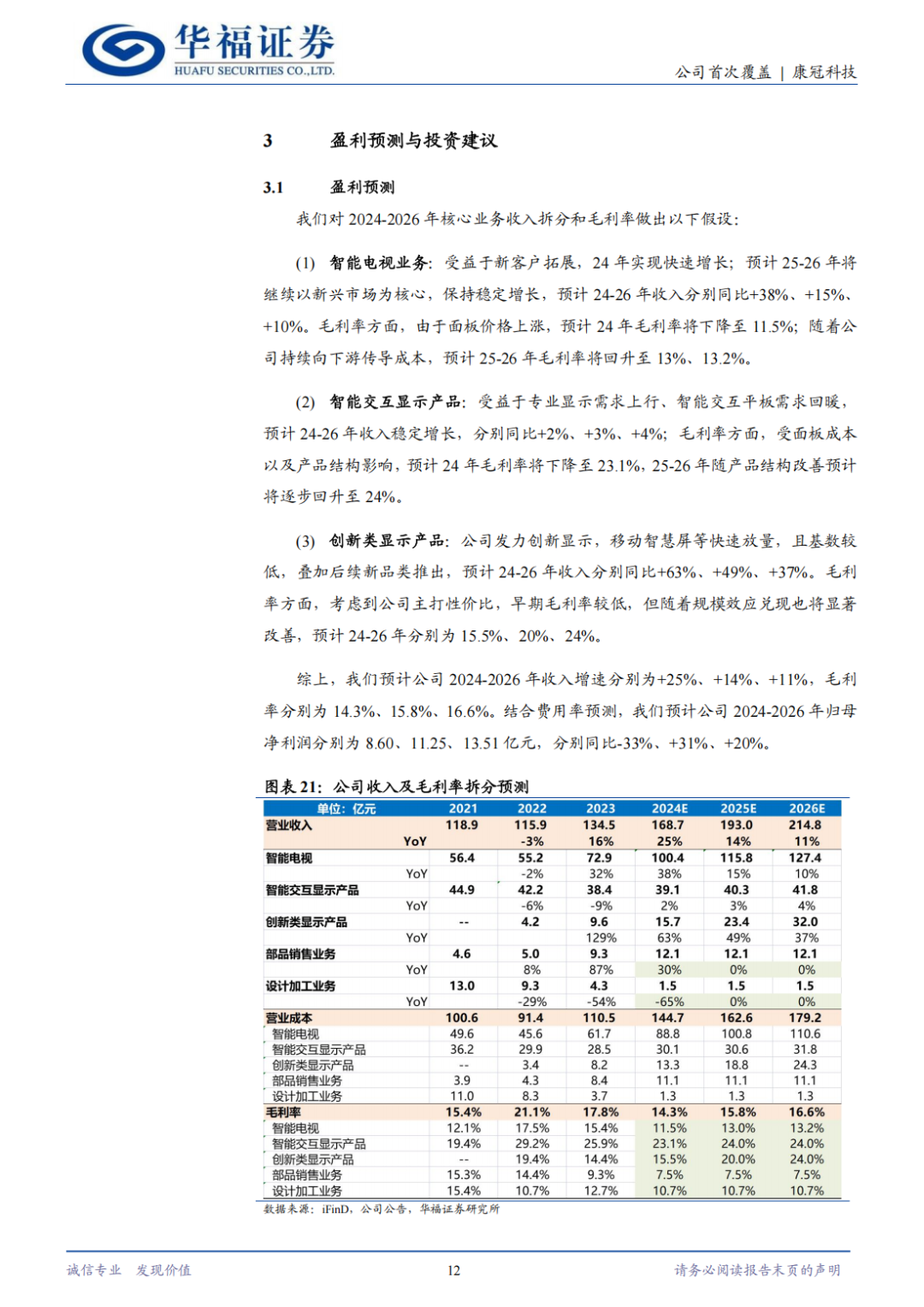

据公司公告,目前公司已经推出移动智慧屏、智能美妆镜、VR眼镜、直播机、投影仪、智显屏、OLED悬浮电视等,并且在上述产品中融入智能化、便捷化等现代科技元素。据洛图科技数据,2023年第三季度移动智慧屏线上销量为4.4万台,销额达到1.8亿元,实现快速增长,并且KTC品牌市占率排名前列,随着移动智慧屏持续放量,预计公司将充分享受其渗透率提升红利。

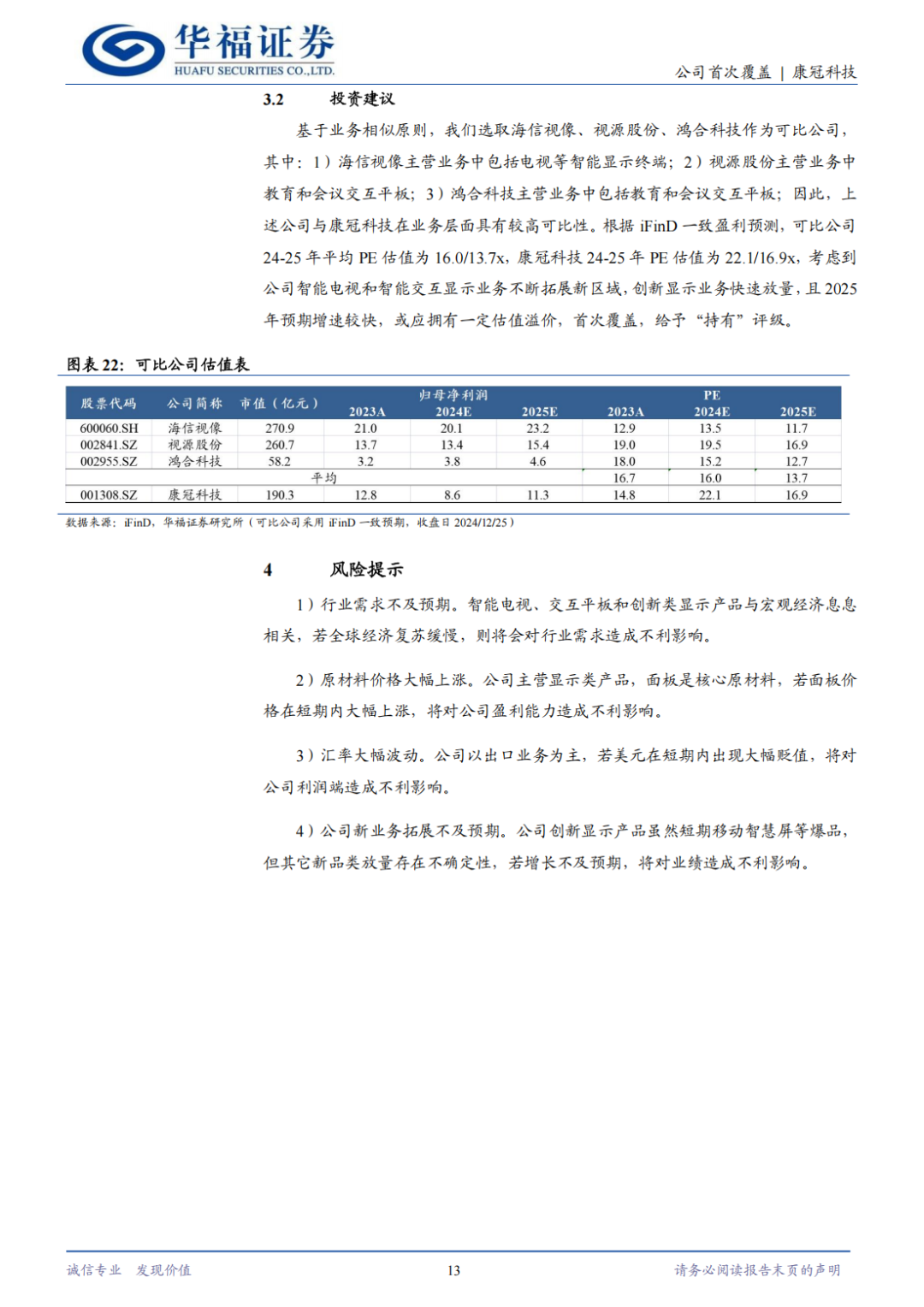

我们预计公司2024-2026年公司分别实现归母净利润8.60、11.25、13.51亿元,分别同比-33%/+31%/+20%。我们选取可比公司估值法,根据iFinD一致盈利预测,可比公司24-25年平均PE估值为16.0/13.7x,康冠科技24-25年PE估值为22.1/16.9x,考虑到公司智能电视和智能交互显示业务不断拓展新区域,创新显示业务快速放量,且2025年预期增速较快,或应拥有一定估值溢价,首次覆盖,给予“持有”评级。

行业需求不及预期,原材料价格大幅上涨,汇率大幅波动,公司新业务拓展不及预期等。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。