#AI眼镜有哪些黑科技?何时能大爆发?#

回顾2024年,消费电子行业整体迎来温和复苏,近期在AI驱动的行情下依旧热度不减。从AI产业趋势上看,出于降本与安全的双重考量,AI部署在逐渐从云端走向移动端,端侧AI或是未来规模化扩展及应用落地的重点,消费电子由此成为AI主线下的关键一环。那么,在此背景下,消费电子板块有望迎来哪些机遇?又有怎样的投资逻辑?

2024回顾:终端需求回暖带动板块业绩修复,消费电子获公募加仓

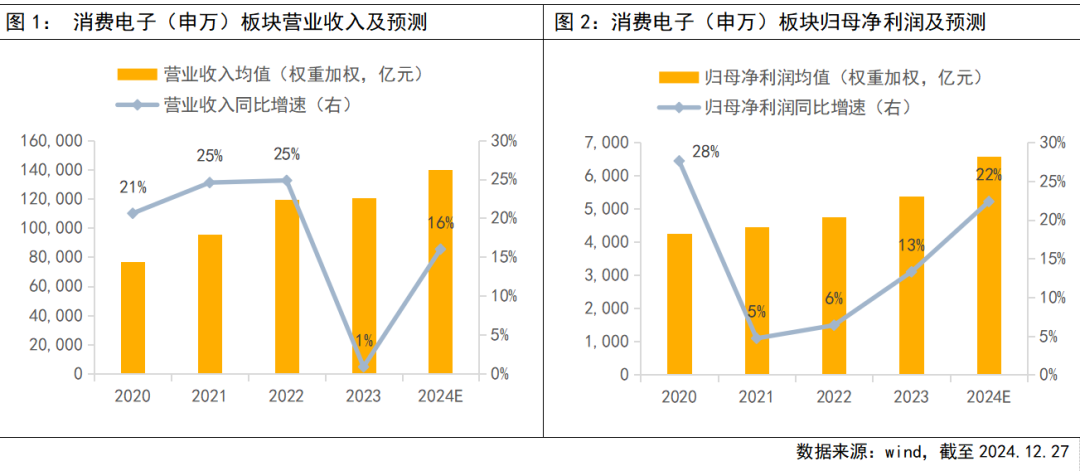

基本面上,2024年消费电子行业业绩迎来稳健修复。终端供需层面,若聚焦手机产业链来看,国内智能手机出货量回升,根据信通院数据,今年1-9月国内市场智能手机出货量同比+7.5%;同时,终端厂商陆续推出AI手机,引起了消费者的较大热情,叠加国内3C补贴政策助力,终端需求温和修复,带动消费电子板块业绩回暖向好。

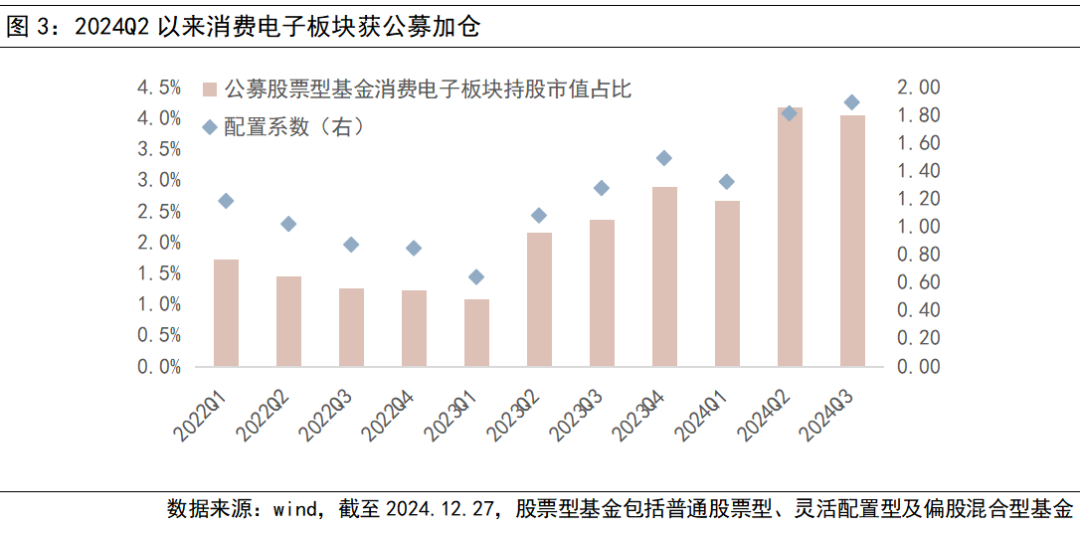

资金面上,2024Q2公募基金显著加仓了消费电子,配置系数持续上升,至24Q3末,公募股票型基金中消费电子板块持股市值占比已位于2010年以来93%的高分位水平。

总体来看,AI主题催化、终端产品升级及3C消费补贴是今年消费电子板块的投资主线,受到业绩回暖及资金面支撑,板块估值呈现阶段性修复。

核心驱动:端侧AI渐进式升级,消费电子产业链有望维持高景气

在2024年的基础上,2025年端侧AI的渐进式升级有望进一步驱动消费电子产业链景气上行。

从产业逻辑出发,端侧AI是未来规模化扩展及应用落地的重点。当前AI处理重心主要集中在云端,各大科技巨头将研发聚焦在云端大模型的开发迭代上,而随着参数规模的迅速扩大,能耗增加、成本高企的现状一定程度上限制了后续AI应用的变现和拓展;同时,可靠性及数据安全等问题引发关注。在此背景下,将部分算力下沉至端侧,与用户规模庞大的移动端设备相结合,或成为应用端落地的重点方向。

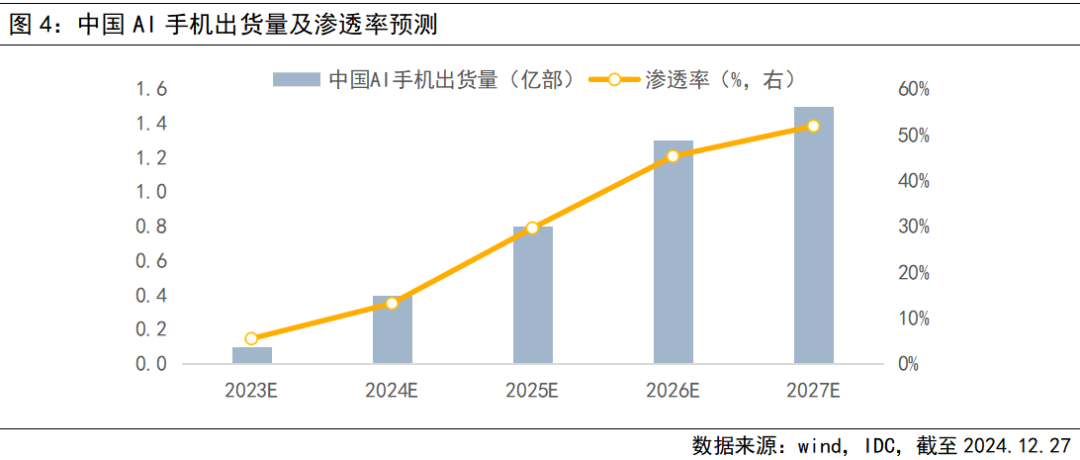

行业层面上,全球大型科技厂商纷纷入局,端侧AI创新产品有望加速扩容,消费电子产业链迎来机遇。端侧AI落地的重点方向包括AI手机、AIPC、可穿戴设备及AI自动驾驶等,若仍以手机市场为例,据Counterpoint 预测,至2027年全球AI 手机渗透率有望达到43%,相比2024年提升32%;IDC预计2027年中国AI手机渗透率将达52%,相比2024年提升39%。向后看,端侧AI发展有望赋予消费电子终端更多的应用场景和想象空间,消费电子产业链有望维持高景气,龙头公司有望率先释放利润弹性。

估值层面:消费电子仍具投资性价比,端侧AI有望驱动估值提升

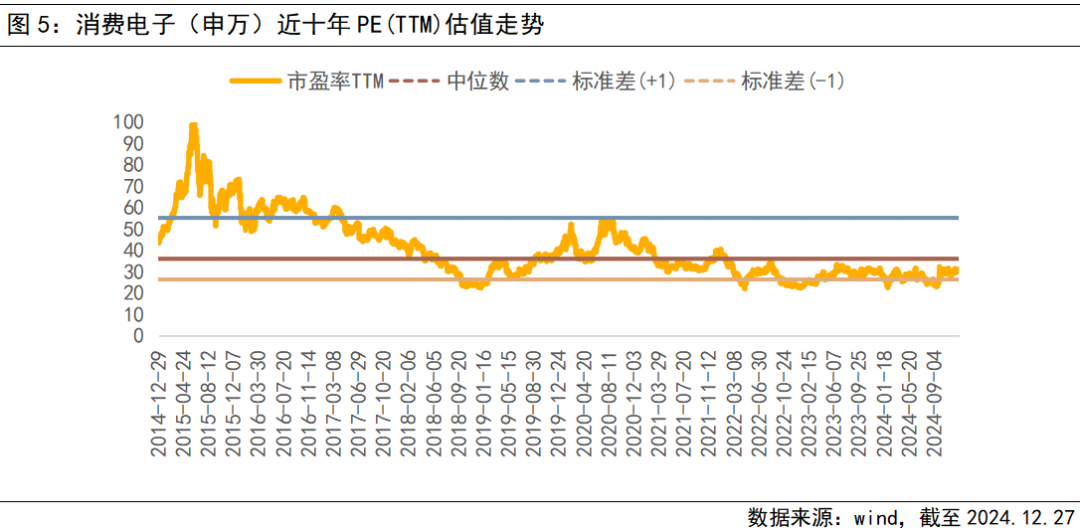

聚焦当下,截至12月27日,申万消费电子行业PE(TTM)估值处于近十年31.76%的低分位数水平,投资性价比仍较高。展望2025年,AI主题催化或仍是消费电子板块的驱动因素,国内头部厂商有望加速推出创新产品,带动板块投资热度升温;此外,政策层面依旧支持“两新”,若2025年3C消费补贴进一步普及,有望带动终端需求持续回暖。受益于此,消费电子板块或将迎来估值提振。

$消费电子ETF富国(SH561100)$

$京东方A(SZ000725)$

$韦尔股份(SH603501)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !