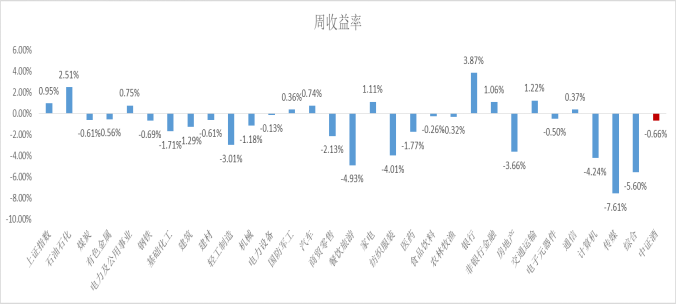

一、 周行情回顾

$酒ETF(SH512690)$:本周酒指数涨幅-0.66%。

2025年A股投资环境展望

海外视角:

(1)全球迎来特朗普2.0时代,美国或对华采取更为激进的关税政策,各国将开启新一轮博弈。

(2)在特朗普的政策主张下,美国再通胀风险加大,降息节奏预计相对谨慎,对于全球资本市场的流动性存在扰动。

(3)地缘冲突的走向尚不明朗,冲突的长期化可能导致部分地区局势进一步紧张和不稳定因素增加。

国内视角:

(1)2025年预计政策层面更加积极有为,逆周期政策更加有力。“更加积极”的财政政策和“适度宽松”的货币政策有望形成更好的配合,助力经济结构转型和高质量发展。

(2)当前国内有效需求不足问题仍然突出,2025年扩大内需将是政策的主线,这一现状有望逐步改善。

(3)房地产市场在当前及未来较长时期内仍将处于去库周期。随着地产政策加快落地,止跌企稳预期有望得到强化,给投资者信心提供支撑。

(4)12月中央政治局会议强调“要以科技创新引领新质生产力发展,建设现代化产业体系”,中央经济工作会议明确开展“人工智能+”行动、加强国家战略科技力量建设,政策鼓励下新质生产力有望加速形成。

2025年A股市场大势研判:在更加积极有为的宏观政策基调下,超常规逆周期政策加速落地,有望提振A股市场信心。随着经济基本面趋于改善,A股盈利增速也将迎来边际好转。个人投资者情绪回暖叠加机构投资者仓位回升带动增量资金加速入市,结构性货币政策工具落地也将支持股票市场稳定发展。当前A股估值处于历史中位,但对比海外成熟市场来讲仍处于偏低位置。后续还需关注特朗普上台后对华政策以及国内经济基本面修复节奏的扰动。更大级别的趋势性行情取决于国内有效需求的修复效果和地产市场的止跌回稳预期。总体来看,2025年A股市场有望呈现出螺旋式震荡上行的特征。

估值水平:

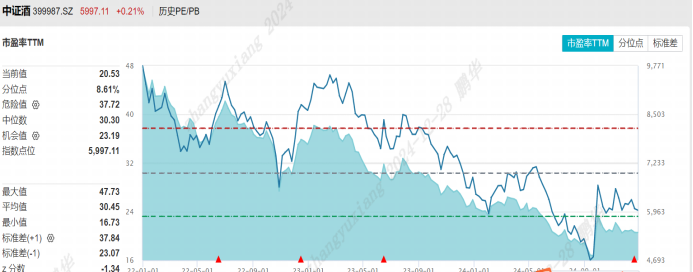

中证酒估值为20.53,近三年估值分位数8.61%,近五年估值分位数5.12%,近十年估值分位数6.86%。

二、热点催化

1、行业资讯

12月24日晚,山西汾酒、泸州老窖发布中期利润分配预案,至此A股白酒板块市值前四的上市公司均宣布中期分红,合计拟分红450.01亿元。其中,贵州茅台中期分红已实施,共派发300亿元。

据统计,今年前三季度,这四家白酒龙头公司营收和净利润均稳步增长。在稳定业绩的支撑下,四家公司已连续多年分红,且贵州茅台、五粮液还制定了三年分红计划,确保利润分配政策的连续性和稳定性。

今年以来,中期分红公司数量猛增,截至12月24日,969家上市公司宣告中期分红,合计6766.91亿元。

四家白酒龙头的中期分红不仅体现了公司对股东回报的重视,也彰显了其稳健的经营状况和良好的现金流状况。未来,随着白酒行业的持续发展和公司业绩的稳步提升,预计这四家公司将继续保持稳定的分红政策,为股东创造更多价值。同时,中期分红队伍的扩大也反映出资本市场对于上市公司回报股东、增强投资者获得感的期待和要求。

三、投资观点

消费2025需要继续悲观吗?

以宏观叙事而对消费过分悲观反而是一种风险。以宏观数据和行业数据代表的景气思维在产业趋势的成长股投资中有效,但用以投资消费股可能会出现“脱钩”:宏观和行业景气指标一般,但ROE反增。消费龙头拥有高ROE+低财务波动特征,且品牌消费的特点又使得其经营容错率高,天然享有估值溢价,其买点往往需要出现在不利的宏观环境。消费板块投资的核心因子是估值,成长投资的核心因素是产业趋势,看估值和性价比对消费投资更重要。在当前消费板块低估值、利率下行、政策催化下复苏周期抬头(哪怕是很弱的斜率),三大核心条件都适宜的背景下,我们对消费成为2025年一大投资主线不悲观。

因宏观叙事对消费过分悲观反而是一种风险,可能会错过投资消费龙头的最佳机会。以白酒为例,复盘其2016年后的盈利和股价表现可知,白酒板块盈利能力不仅与大消费类的总量指标(表征居民消费能力的居民收入增速、表征企业消费能力的房地产投资增速)脱钩,也与其行业的细分总量指标(人均酒精消费量)脱钩;2016年后,白酒板块ROE仍稳健上升,16-21年板块也走出盈利+估值的双击。

为什么在总量消费指标下降的时候,消费仍能获得很好的盈利能力(ROE)以及涨幅?

一是宏观或行业增速放缓时,总量需求进入停滞期,资本开支下降,行业龙头企业的市场份额集中,反而竞争格局改善,出现的龙头阿尔法行情。

二是进入成熟期的消费品板块,财务上会体现极高的投资价值——高ROE+低波动率,在无风险利率下降时会获得相对稳定性的溢价,即使业绩不涨或者微涨也会出现估值抬升。

三是消费品的底层逻辑决定了品牌经营有较高的容错率,现金流能看得很远,这也能带来另一类形式的估值溢价(拉长久期)。在市场大部分行业央国企估值定价偏低的2018年,食品饮料的央国企估值水平仍高于民企,从国际经验来看,这一经验也成立。

另外,我国消费板块的另一大机会体现在我国独有的消费分层结构:市场基数足够大、一二线城市和三四线城市的生活纵深较日本更深,每一类收入和年龄段的消费者数量都足以支持一个品类的消费,叠加发达的自媒体新经济模式,总有一些领域出现持续高增速的新消费热点,例如IP经济、冰雪旅游、宠物用品等等,这类机会更多以主题行情来演绎。

行业配置建议:赛点2.0第二阶段,政策驱动与主题轮动。市场宽幅震荡,主题行情剧烈波动下机构较难参与,在明年春节归来基本面改善验证之前,切忌追高卖低。政策驱动与主题轮动把握信创和消费阶段大波动,重视恒生互联网。市场正处于“强预期,弱现实”的赛点2.0第二阶段,类似23H1的“杠铃策略”:一边是政策态度转向,对未来预期改善,风偏上行,成交额持续高位,导致主题行情占优、高换手的科技方向活跃;另一边是政策生效需要时间,政策出台节奏和力度也会根据经济现状“边走边看”,“弱现实”或将持续一段时间,垄断红利不时会有所表现。惠民生、促消费后续政策加力也值得期待。

$山西汾酒(SH600809)$$泸州老窖(SZ000568)$#国家发改委“低空经济发展司”成立##算力即国力!板块迎多个利好催化##荣耀股改完成,将适时启动IPO##AI眼镜有哪些黑科技?何时能大爆发?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !