一、 周行情回顾

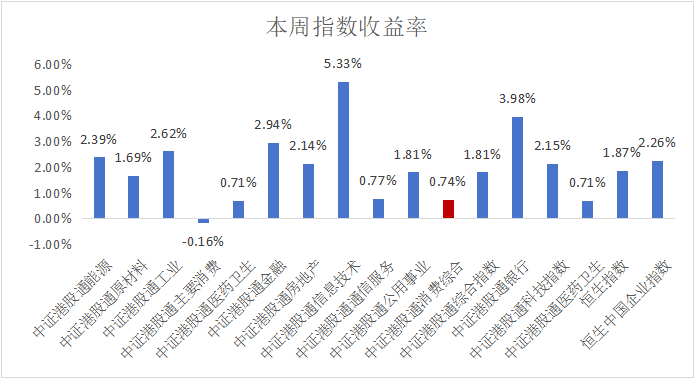

$香港消费ETF(SH513590)$:本周港股通消费指数涨幅0.74%。

2025年A股投资环境展望

海外视角:

(1)全球迎来特朗普2.0时代,美国或对华采取更为激进的关税政策,各国将开启新一轮博弈。

(2)在特朗普的政策主张下,美国再通胀风险加大,降息节奏预计相对谨慎,对于全球资本市场的流动性存在扰动。

(3)地缘冲突的走向尚不明朗,冲突的长期化可能导致部分地区局势进一步紧张和不稳定因素增加。

国内视角:

(1)2025年预计政策层面更加积极有为,逆周期政策更加有力。“更加积极”的财政政策和“适度宽松”的货币政策有望形成更好的配合,助力经济结构转型和高质量发展。

(2)当前国内有效需求不足问题仍然突出,2025年扩大内需将是政策的主线,这一现状有望逐步改善。

(3)房地产市场在当前及未来较长时期内仍将处于去库周期。随着地产政策加快落地,止跌企稳预期有望得到强化,给投资者信心提供支撑。

(4)12月中央政治局会议强调“要以科技创新引领新质生产力发展,建设现代化产业体系”,中央经济工作会议明确开展“人工智能+”行动、加强国家战略科技力量建设,政策鼓励下新质生产力有望加速形成。

2025年A股市场大势研判:在更加积极有为的宏观政策基调下,超常规逆周期政策加速落地,有望提振A股市场信心。随着经济基本面趋于改善,A股盈利增速也将迎来边际好转。个人投资者情绪回暖叠加机构投资者仓位回升带动增量资金加速入市,结构性货币政策工具落地也将支持股票市场稳定发展。当前A股估值处于历史中位,但对比海外成熟市场来讲仍处于偏低位置。后续还需关注特朗普上台后对华政策以及国内经济基本面修复节奏的扰动。更大级别的趋势性行情取决于国内有效需求的修复效果和地产市场的止跌回稳预期。总体来看,2025年A股市场有望呈现出螺旋式震荡上行的特征。

二、热点催化

1、行业资讯

根据澳门监察协调局数据显示,澳门11月幸运毛收入184.4亿澳门元,按年增长14.9%,但按月跌11.3%,自近5年单月新高回落。今年首11个月幸运毛收入累计2085.8亿澳门元,按年升26.8%。

三、 投资观点

十一月消费增速回落,过境免签政策再度放宽

国家统计局等部门公布了部分2024年11月国内宏观数据。其中,11月社零总额同比增长3.0%,环比减少1.8pct,增速回落;11月餐饮收入同比增长4.0%,环比增长0.8pct。11月服务业PMI为50.1%,同上月持平。11月消费数据有所回落,但近期中央经济工作会议也提到后续将持续扩大内需提振消费,并在明年实施提振消费专项活动,期待后续消费者信心及消费数据良好增长。我11月社零消费增幅有所回落。11月社零总额达43763亿元,同比+3.0%增幅环比-1.8pct,同比增幅低于一致预期值。分类别看,商品零售额和餐饮收入分别同比+2.8%、+4.0%。1-11月社零总额约44万亿元,同比增长3.5%,商品零售额和餐饮收入同比分别+3.2%、+5.7%;1—11月服务零售额同比增长6.4%,保持良好增势。此外,以旧换新政策持续发力带动限额以上单位家用电器和音像器材类、家具类、汽车类等商品零售额良好增长。

信心仍处修复区间,期待后续增量政策助力。 11月全国服务业生产指数同比增长6.1%,1-11月该指数同比增长5.1%。11月服务业PMI为50.1%,与上月持平。就业方面,11月全国城镇调查失业率为5.0%,环比持平;11月全国企业就业人员周均工作时长为48.9小时,环比提升0.3小时。最新一期10月消费者信心指数为86.9,环比小幅增长,但仍有较大恢复空间。近日中央经济工作会议多次提及扩内需、提振消费以及创新多元化消费场景,扩大服务消费,促进文化旅游业发展,期待更多增量政策助力居民消费能力与信心回暖。过境免签政策再迎利好。12月17日,国家移民管理局宣布全面放宽优化过境免签政策,将过境免签外国人在境内停留时间由原72小时和144小时均延长为240小时(10天),同时新增21个口岸为过境免签人员入出境口岸,并进一步扩大停留活动区域。在各类免签政策放宽、航线恢复度不断提升和国内旅游便利度提升的助力下,入境游规模快速修复。据国家移民管理局,24年前11月全国各口岸入境外国人2921.8万人次,同比增长86.2%;其中通过免签入境1744.6万人次,同比增长123.3%。

$美团-W(HK|03690)$$腾讯控股(HK|00700)$#国家发改委“低空经济发展司”成立##算力即国力!板块迎多个利好催化##军工股狂飙!机构:将迎3年反转期##A股重返3400点,下一个关口在哪?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !