$百度(NASDAQ|BIDU)$ $百度集团-SW(HK|09888)$

极越尚未被宣布彻底“死亡”,但一个失去员工和用户信任的品牌恐怕回天乏术了。

极越的背后站着的是百度和吉利两大巨头。对于吉利来说,极越的倒下无非是失去了一个客户——事实上,百度和吉利都是极越的供应商。吉利本身就是造车巨头,某种意义上说,极越倒下,吉利失去了一个竞争对手,尽管这个竞争对手可能从来没有构成过威胁。

然而,对于百度来说,极越的意义完全不同——极越是百度智能驾驶的重要一环。

早在2013年,百度就开始启动无人驾驶汽车项目,是国内最早进入智驾领域的科技公司之一。到2017年,百度成立智能驾驶事业群组,同年发布“Apollo计划”,并开放了自动驾驶平台Apollo。

2017年11月,科技部召开新一代人工智能发展规划暨重大科技项目启动会,公布了首批国家新一代人工智能开放创新平台名单,百度自动驾驶赫然在列。正因如此,百度智能驾驶团队一度被视作“国家队”。

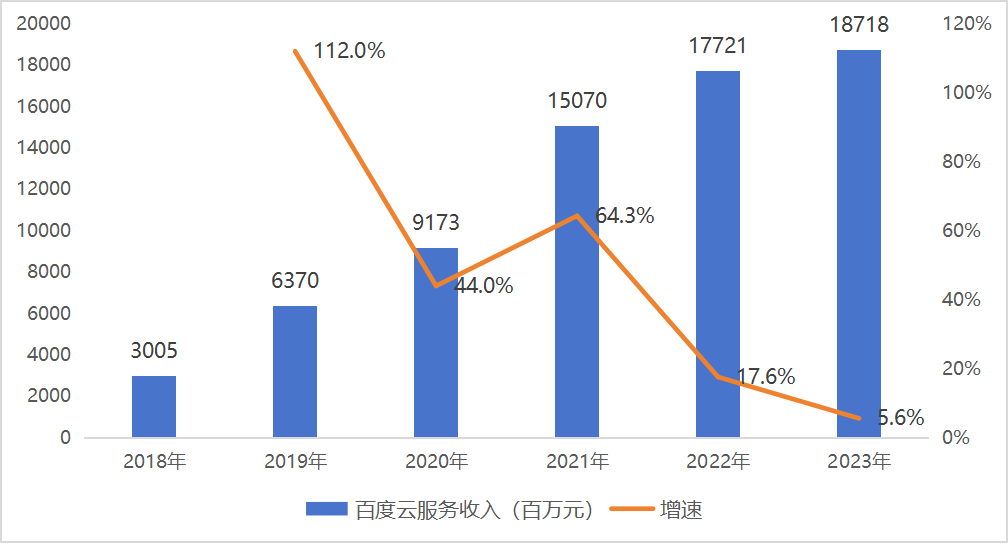

不得不承认,在一线互联网梯队中,百度近年来“掉队”明显,核心的广告业务增长基本停滞;云服务收入增速不断下探,2023年仅实现了个位数增长;爱奇艺好不容易在2023年首次实现盈利后,今年营收、利润又双双下滑。

外界对百度的期待主要有两个。一个是以文心一言为代表的大模型,另一个就是智能驾驶。

如今百度智能驾驶业务前景又蒙上了阴影。那么,极越崩盘后,百度的增长点在哪里?

百度的掉队和突围

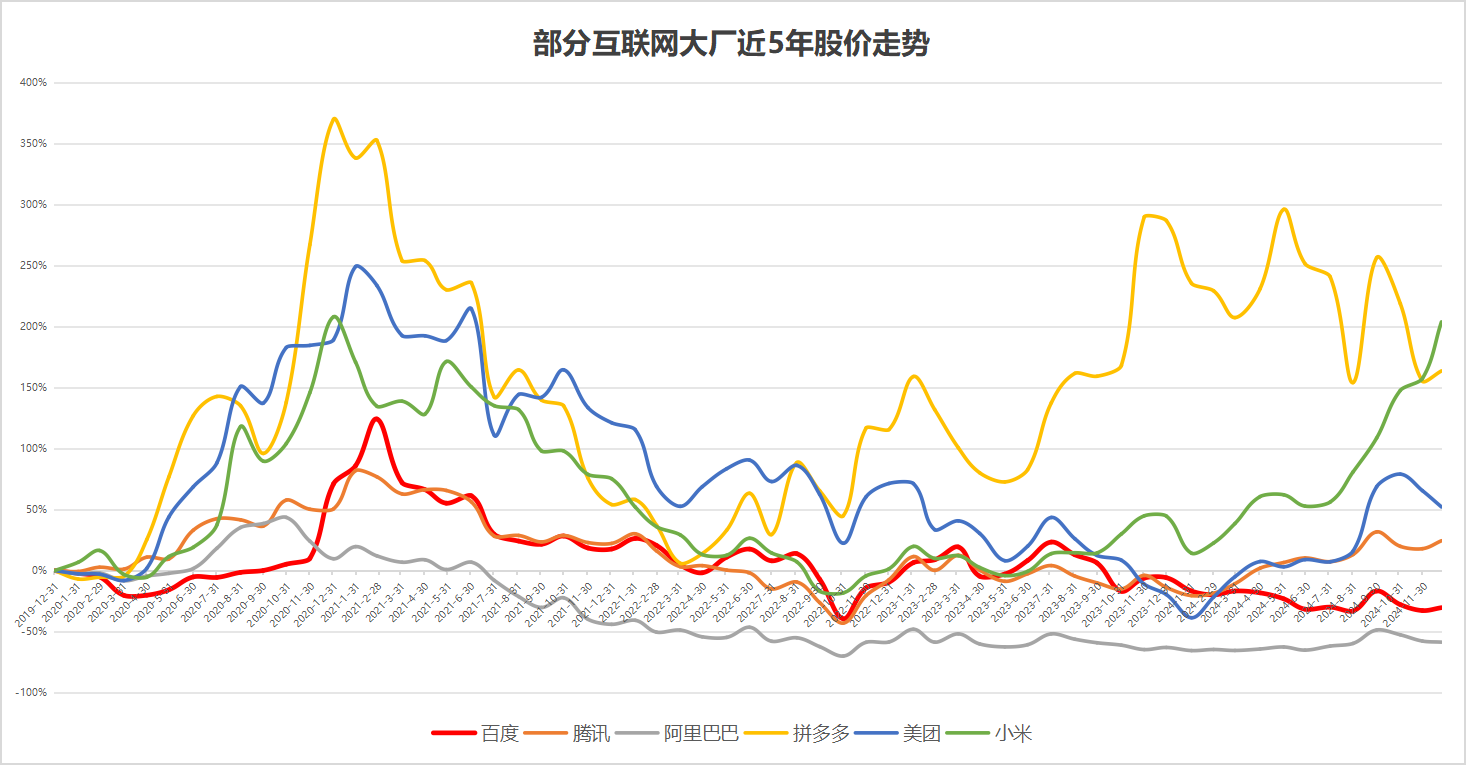

在流量见顶,行业增速下滑的背景下,过去几年,互联网巨头们在资本市场经历了一轮普遍性的“下杀”。不过在软着陆后,不同的公司表现大不相同。

成功跨界造车的小米、业绩持续亮眼的拼多多强势反弹;扭亏为盈的美团、护城河稳固且重回增长的腾讯从底部走出;百度、阿里却仍在“寻底”。

若以5年为周期,头部互联网公司中仅有阿里和百度股价尚未“回正”。也就是说,如果5年前买入百度和阿里的股票,今天仍然是被套牢的状态。

当下百度面临的根本性问题是,在移动互联网生态下,垂直类APP构成了一个个信息孤岛,且搜索、推荐、产品服务、交易等均在APP生态内部完成。

这就导致两个结果:一方面,由于百度错过了移动互联网的发展黄金期,始终没能推出拳头产品,在信息碎片化、内容APP化的互联网背景下,搜索引擎不再是唯一的流量入口,内容平台凭借AI入局垂类搜索进一步分流传统搜索用户,百度的流量被分走。

另一方面,百度搜索引擎更多是作为一个“中转站”,用户进行搜索,通过商家在平台投放的广告跳转至商家页面,而用户在商家页面的留资、下单、转化等行为百度不能获取,导致流量的变现价值较低。

百度也在尝试改变。比如在百度APP搜索页面添加小程序、托管页等,向交易闭环延伸,提升流量变现效率;同时基于文心一言重构百度搜索、如流、地图、网盘、文库等十余款AI原生应用,从而提升用户搜索体验。

以上属于战术层面的调整,真正决定百度成长的还是战略层面的选择。李彦宏早早就喊出了“all in AI”的口号,并通过AI能力的建设在大模型和智能驾驶两个方向形成突破。

然而现实中,无论是大模型还是智能驾驶,百度都面临着严峻的竞争形势。

大模型“远水难解近渴”

大模型方面,李彦宏在百度世界2024大会上称,截至11月初,文心大模型日调用量达15亿,半年增长率达7.5倍,相较一年前首次披露的5000万次,增长约30倍。

百度在大模型上有非常典型的“守成者”困扰——不做就会落后,做了要革自己的命。

目前,国内大模型参与者众多,互联网巨头无一缺席,还有不少创业公司同台竞技。

Xsignal发布的最新榜单显示,2024年10月,文心一言日活跃用户为1910.66万,排名第三,其身前是豆包、Kimi两款应用。

大模型当前针对C端用户的产品大多是免费的,如何实现商业变现是行业普遍性的难题。

总体来看,大模型发挥价值还是需要结合具体场景。比如科大讯飞董事长刘庆峰去年曾提到,得益于大模型,公司智能硬件、学习机等产品销售大增。所以,大模型的商业化探索最终还是需要回到场景中去。

回到百度,李彦宏公开表示,百度不是要推出一个“超级应用”,而是要不断地帮助更多人、更多企业打造出数百万“超级有用”的应用。

目前,大模型为百度创收主要通过两种方式,一是通过大模型优化搜索用户体验、广告投放精准度,提升广告收入;二是向企业提供基础大模型,帮助企业开发产品、优化管理。

实际上,大模型的出现反而使得百度在搜索领域的竞争加剧了。360在11月底发布了AI搜索新产品“纳米AI搜索”,科大讯飞、昆仑万维等公司也通过生成式AI进入到“泛搜索行业”。白马认为,AI的加入让搜索行业重燃战火,这对百度来说并不是好事。

另外,360集团创始人周鸿祎近期公开表示,包括360、百度、谷歌等搜索厂商在内,大家仍有一个顾虑尚未解决——“都转向AI搜索之后,广告放哪里?我们还没找到位置。”

因此,大模型搜索场景直接变现还需要时间,搜索竞争加剧却可能进一步挤压百度的市场份额。

百度大模型另一个场景——企业端的应用,暂时也未看到成效。百度云服务收入近年来逐渐进入增长瓶颈,增速不断下滑,2023年仅实现了个位数增长。

萝卜快跑“快快跑”

与大模型不同,智能驾驶业务的商业化要简单清晰得多,目前也有现实成功的案例。

2021年5月,李彦宏提出了Apollo的三种商业模式:一是为汽车厂商提供Apollo自动驾驶技术解决方案;二是百度造车,端到端地整合百度自动驾驶方面的创新;三是共享无人车,即仍在全国各地试运营的萝卜快跑。

随着极越的崩盘,百度自主造车看起来有些遥不可及了。

为汽车厂商提供解决方案,百度前面站着一排强劲的竞争对手,华为自不必说,蔚来、小鹏、理想等新势力谁都不想把核心功能外包。

实际上,百度作为供应商向汽车厂商提供完整智驾方案这条路从来就没走通过。百度完整智驾方案真正落地的只有极越和岚图FREE——极越已经倒下,岚图今年1月与华为签署战略合作协议。8月,全新岚图梦想家上市,首次搭载华为乾崑ADS 3.0高阶智驾及鸿蒙座舱。

也就是说,除了部分解决方案的应用外,已经没有车企客户系统性地用百度的智驾方案了。而一旦失去了场景,百度的智驾方案只会离车企和用户越来越远。

如此,百度智能驾驶仅剩一条商业化路径可走——萝卜快跑。百度确实是国内Robotaxi(无人出租车)赛道走得最快和最远的公司。

今年5月,百度Apollo发布了搭载第六代智能化系统解决方案的萝卜快跑第六代无人车,并对外表示,随着萝卜快跑无人车自动运营网络完成建设,营运成本将降低30%,通过自动驾驶技术和人车舱效率的持续优化,服务成本将降低80%。“目标到2024年底,萝卜快跑将在武汉实现收支平衡,并在2025年全面进入盈利期。”

随后,萝卜快跑开始在覆盖武汉市区大部分区域的范围内提供100%全无人驾驶叫车服务,一度引发舆论热潮,标志着萝卜快跑全面商业化运营又向前推进了一步。

最新数据显示,截至2024年10月28日,萝卜快跑累计出行服务订单超过800万单。10月,萝卜快跑全无人驾驶单量占全国总单量的比例已经达到80%。

业内普遍认为,出租车的无人化运营大势所趋,进度主要受政策影响。可即便Robotaxi实现商业化,百度也会面临激烈竞争。

国内Robotaxi的玩家包括小马智行、文远知行等公司。据传,特斯拉积极谋求自动驾驶系统FSD技术进入中国并开展Robotaxi业务。

另一个不容忽视的玩家是滴滴。滴滴目前在网约车行业的市场占有率达到70%,也在积极测试自动驾驶出租车。

从测试的数据量、运营范围和商业化的成果上看,萝卜快跑无疑大幅领先其他竞争对手。而在极越崩盘、自动驾驶解决方案单独商业化迟迟打不开局面的情况下,萝卜快跑已经成为百度智能驾驶业务的“独苗”,不排除后续会倾注更多资源。

结语

作为初代互联网巨头,百度见证了互联网一个又一个的风口,也几乎亲身参与了每一个风口,最终打造出具有持续“造血能力”的业务寥寥。

以外部视角看,百度擅长做战略,且每一次战略选择都不能算错,甚至具有相当的前瞻性;但总在战术层面出问题,给人留下了战略执行不够坚决的印象。

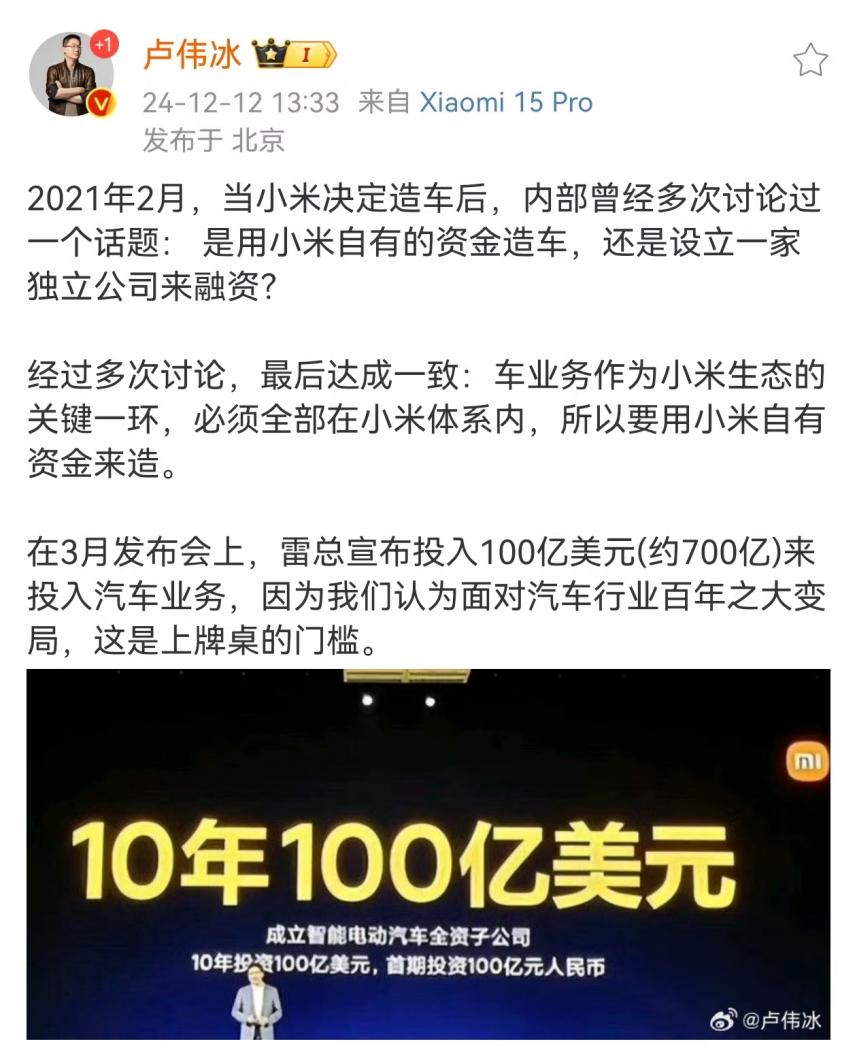

和百度通过合作投资的方式造车相比,小米坚决依靠自己造车,已经初步成功。

百度在智能驾驶领域布局已经超过10年,累计投入资金超过千亿。客观看,百度对于推动中国智能驾驶行业的发展功不可没,今天有大量从百度走出的人才分布在行业里。

小马智行联合创始人兼CEO彭军、小马智行联合创始人兼 CTO楼天城都在百度自动驾驶部门担任过资深架构师的职位,地平线的创始人兼CEO余凯曾任百度研究院院长、百度深度学习实验室主任,文远知行创始人兼CEO韩旭原为百度自动驾驶事业部首席科学家……

问题是,百度自身的智能驾驶业务何时能够产生“造血能力”?

值得一提的是,百度目前是中国互联网行业中罕见的破净股,其市净率不到0.9,可见市场预期之悲观。

看起来,百度还将继续阵痛,直到重新找到成长的路径。那么,带领百度重回增长的业务会是萝卜快跑吗?

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。

本文作者可以追加内容哦 !