$卧龙电驱(SH600580)$是中国电机及驱动产业的重要支柱和创新引领者。其发展历程可回溯至 1984 年,创始人陈建成等在浙江上虞创立了上虞县多速微型电机厂,从最初的小型电机生产起步,凭借着坚韧不拔的创业精神和对技术创新的执着追求,逐步发展壮大。1994 年组建浙江卧龙集团,2002 年卧龙科技在上海证券交易所挂牌上市,开启了企业发展的新篇章。

卧龙电驱上市以来市值增长并不明显 图源:百优价值网(100est.com)

公司专注于电机及驱动系统的研发、生产、销售和服务,产品涵盖工业电机及驱动、日用电机、电动交通、新能源等多个领域,种类极为丰富,技术实力雄厚,是全球知名的电机制造商之一。在工业电机领域,其产品广泛应用于工程建筑、矿山、石油、化工等众多行业,具有高效节能、可靠性强等优势,在国内市场占据重要地位;在日用电机方面,为空调、洗衣机等家电产品提供优质的电机解决方案,市场份额领先;在电动交通领域,积极布局新能源汽车电机和电助力车电机等业务,紧跟行业发展趋势;在新能源领域,涉及光伏、风电、储能等多个方面,为能源转型提供关键设备支持,展现出强大的综合实力和多元化发展能力。

近年来,卧龙电驱通过持续的技术研发投入、积极的市场拓展策略以及有效的成本控制措施,不断提升公司的经营效益。2023 - 2024Q2,公司销售毛利率和净利率保持在较为稳定的水平,体现了良好的盈利能力和成本管控能力。2023 年,卧龙电驱营业总收入达到 185.2 亿元,同比实现一定增长,归母净利润为 10.9 亿元,同比增长态势稳定,这得益于公司在传统电机业务的稳固根基以及新兴业务领域的积极拓展,同时通过优化产品结构、加强供应链管理、提升生产效率和拓展全球销售网络等举措,进一步增强了公司的市场竞争力和盈利能力。

国内市场:随着中国经济的持续发展,工业领域的转型升级、基础设施建设的推进以及家电消费市场的稳定增长,对电机及驱动系统的需求呈现出多样化和增长的态势。在工业 4.0 时代,工业电机的高效节能和智能化需求日益增长,卧龙电驱凭借其先进的技术和丰富的产品线,积极响应市场需求,为国内工业企业提供定制化的电机解决方案,市场份额有望进一步扩大。在家电市场,随着消费者对家电产品品质和性能的要求不断提高,公司的日用电机产品凭借其高效、低噪音等优势,将持续受益于消费升级趋势。从市场数据来看,工业电机在高端制造业的应用量逐步增加,日用电机在家电市场的销量也保持稳定增长,预示着国内市场正处于稳健发展的轨道上,未来在国家产业政策支持、制造业升级以及消费升级等因素的驱动下,有望迎来更广阔的发展空间,持续为公司的业绩增长提供坚实支撑,巩固其在国内电机及驱动领域的领先地位。

海外市场:全球电机市场规模庞大且发展前景广阔,卧龙电驱积极布局海外市场,参与国际竞争。在欧美等发达国家市场,公司通过并购国际知名电机企业,如收购奥地利 ATB 集团等,整合全球资源,提升技术水平和品牌影响力,逐步突破市场壁垒,在高端电机市场的份额稳步提升。在新兴市场国家,随着 “一带一路” 倡议的推进,沿线国家基础设施建设加速,电机市场需求旺盛,卧龙电驱凭借其性价比优势和本地化的服务策略,积极拓展销售渠道和建设生产基地,有效降低成本,提高市场响应速度,成功打开当地市场,海外业务呈现出快速增长的态势。尽管全球贸易环境存在一定的不确定性,但卧龙电驱通过不断优化全球产业布局、加强技术创新和品牌建设,有望在海外市场进一步提升市场份额,向全球电机及驱动领域的龙头企业迈进,深度受益于全球市场的发展机遇,为全球客户提供高品质的电机及驱动产品和服务,推动全球电机产业的发展与进步。

上一篇,我们分析了卧龙电驱的资产情况,今天,利用百优价值网(www.100est.com)提供的数据和可视财报分析工具,我们对卧龙电驱的盈利能力作进一步分析。

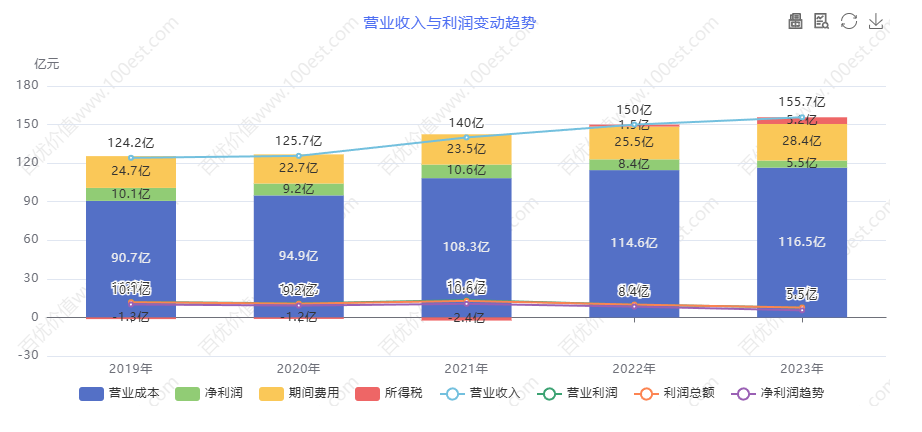

一、营业收入和净利润增长

卧龙电驱2019年以来的营业收入和净利润增长不算显著 图源:百优价值网(100est.com)

营业收入趋势

从 2019 年的 90.7 亿元增长至 2023 年的 116.5 亿元,整体呈稳步上升态势。其中,2020 - 2021 年增长较为明显,2020 年营收为 94.9 亿元,2021 年增长至 108.3 亿元,增长率分别为 4.63% 和 14.12%。2021 - 2023 年增速有所放缓,2022 年营收 114.6 亿元,同比增长 5.82%,2023 年同比增长 1.66%。

净利润趋势

净利润波动较大,2019 年为 10.1 亿元,2020 年降至 9.2 亿元,2021 年回升至 10.6 亿元。2022 年大幅下降至 8.4 亿元,2023 年又增长至 10.6 亿元。2022 - 2023 年的增长率分别为 -19% 和 106%(2023 年若冲回红相股份影响后归母净利润增速为 15.9%)。

盈利能力保持稳健,毛利率、净利率稳定,费用管控良好,期间费用率整体呈下降趋势,2023 年产品结构改善使毛利率提升至 25.2%。主营电机及控制业务,全球市场分布较均衡,工业电机业务占比逐年提升。

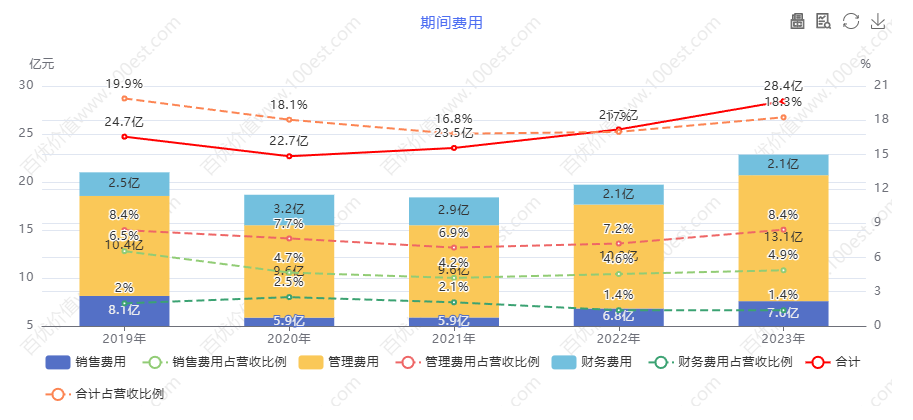

卧龙电驱期间费用率趋势 图源:百优价值网(100est.com)

卧龙电驱销售费用 图源:百优价值网(100est.com)

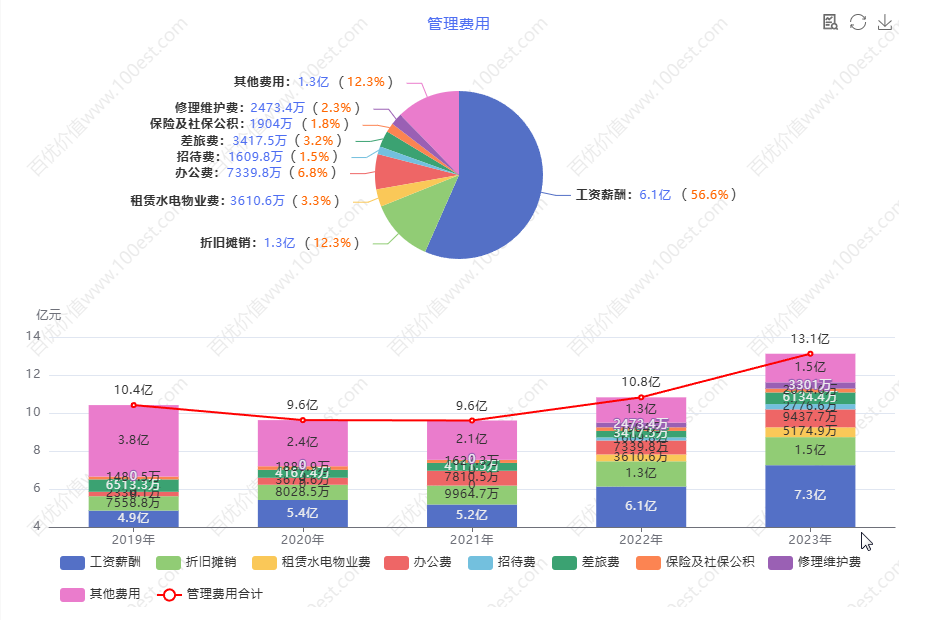

卧龙电驱管理费用 图源:百优价值网(100est.com)

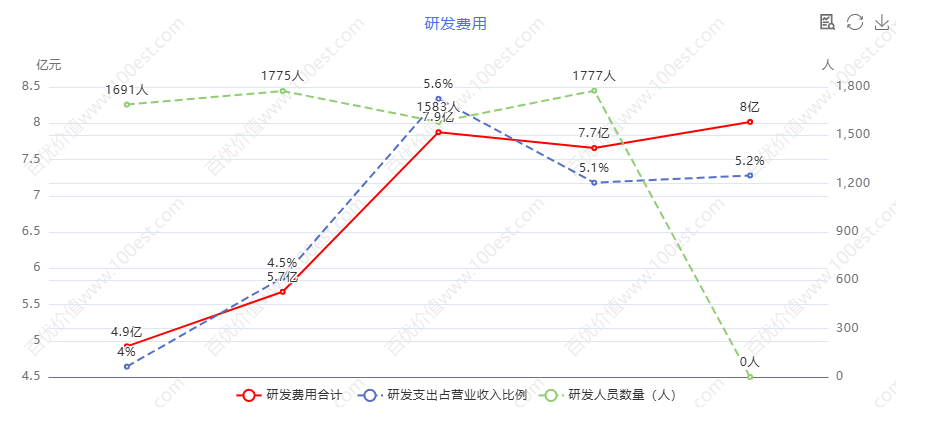

卧龙电驱研发费用 图源:百优价值网(100est.com)

增长原因分析

行业需求带动

工业电机方面,全球工业领域的发展以及国内政策推动设备更新,如国家推动大规模设备更新行动方案,公司作为全球电机龙头,在高压电机等领域的产品优势使其受益于工业电机市场需求增长。例如,公司在油气、石化、煤炭、冶金等传统行业及可再生能源行业的布局,使其能抓住行业发展机遇。

新能源汽车行业蓬勃发展,电机需求随之上升。据 Canalys 统计,2023 年全球新能源汽车销量增长 29%,中国新能源汽车市场占有率达 31.6%。公司在新能源汽车电机领域布局早,与采埃孚等合作深入,获得丰富订单,如 2019 - 2022 年陆续获得德国采埃孚、纬湃科技、浙江鑫可传动、小鹏汽车、吉利汽车等客户订单,订单金额合计约 86.4 亿元,推动电动交通业务收入增长。

产品布局与多元化发展

公司产品种类丰富,覆盖工业电机、日用电机、电动交通、光储等多个领域。日用电机领域,虽然家电行业整体增速放缓,但公司通过深耕暖通空调、洗衣机、冰箱等市场,以及开拓 EC 领域提升能效,维持了一定的业务规模,如 2020 - 2023 年日用电机业务营收虽有波动但整体较为稳定。

光储业务方面,公司布局较早,随着光伏、储能市场需求增长,子公司龙能电力装机容量稳步增长,收入提升。2016 - 2022 年龙能电力营收 CAGR 约 35%,净利润 CAGR 约 23%,2023 年龙能电力实现收入 3.06 亿元,净利润 0.81 亿元,为公司整体营收增长做出贡献。

财务健康程度分析

偿债能力

资产负债率相对稳定,2022 - 2023 年资产负债率分别为 56.8% 和 56.6%,处于行业合理水平,表明公司长期偿债能力尚可。流动比率和速动比率也保持在一定范围,如 2023 年流动比率为 1.4,速动比率为 1.0,反映公司具备一定的短期偿债能力,但需关注流动资产质量及流动性变化。

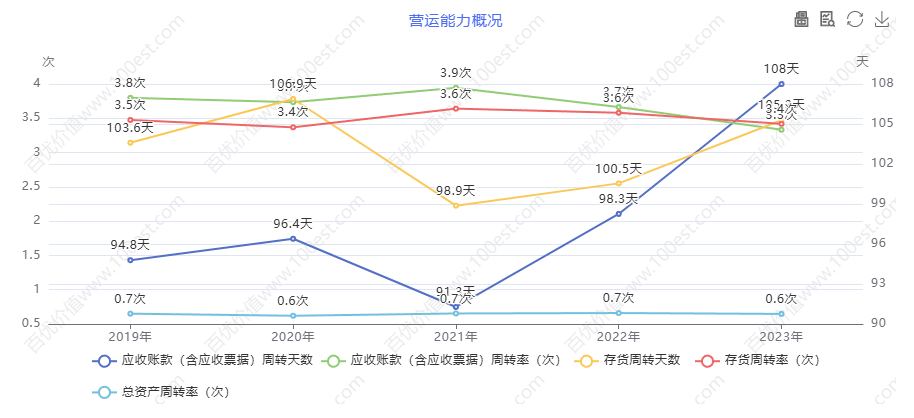

营运能力

总资产周转率保持在 0.6 - 0.7 左右(国元证券数据),相对稳定,显示公司资产运营效率较为平稳。应收账款周转率和应付账款周转率变化不大,表明公司在账款回收和支付方面管理较为稳定,但仍需关注应收账款账龄及坏账风险,确保资金回笼速度。

以上数据和分析工具由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

财务表现亮点与缺陷

亮点

多元化业务布局:降低了单一业务波动风险,如工业电机与日用电机市场互补,新能源汽车电机和光储业务提供新增长点。

研发与技术优势:全球布局研发中心,技术领先,拥有多项自主知识产权,部分产品国际领先,有助于提升产品竞争力和附加值,如公司研发的航空电动力系统在多个核心技术方面实现突破。

品牌优势:拥有卧龙、南阳防爆等国内顶尖品牌及国际知名品牌,在中高端细分市场享有高美誉度,利于市场拓展和客户获取。

缺陷

净利润波动大:受多种因素影响,如 2023 年红相股份股价下跌导致长期股权投资减值损失和投资收益亏损,影响净利润稳定性,对投资者预期管理带来挑战。

原材料价格风险:电机产品原材料成本占比大,铜材和钢材价格波动直接影响成本和利润,若原材料价格大幅上涨,而产品价格传导不及时,将压缩利润空间。

风险因素

全球政治经济形势风险:地缘政治冲突、美国降息时间不确定及国际汇率波动,影响公司海外业务结算、成本控制及市场需求,如海外业务收入占比较高,汇率波动可能导致汇兑损失。

行业竞争加剧风险:微特电机和中小型电机行业竞争激烈,公司面临众多国内竞争对手,在市场份额争夺、产品价格竞争等方面面临压力,可能影响盈利能力和市场地位。

原材料价格波动风险:原材料价格不稳定,增加成本控制难度,影响产品定价策略和利润水平,如铜材和钢材价格上涨将提高生产成本。

低空经济行业发展风险:低空经济处于发展初期,受政策、空域开放管理影响大,应用场景落地和技术突破存在不确定性,若行业发展不及预期,公司在航空电机等相关业务的投入回报可能受限。

eVTOL 适航审定进度风险:eVTOL 适航审定规章不完善,其他机型审定进度不确定,若适航审定不及预期,将影响公司航空电机出货和相关业务拓展。

未来盈利预测

开源证券预计 2024 - 2026 年公司归母净利润为 11.42、13.34、15.44 亿元,EPS 为 0.87、1.02、1.18 元 / 股,对应当前股价 PE 为 15.3、13.1、11.3 倍。

国元证券预计 2024 - 2026 年营收分别为 178.05、201.05、219.10 亿元,同比增长 14.38%、12.91%、8.98%,归母净利润分别为 11.59、13.48、15.44 亿元,同比增长 118.76%、16.31%、14.56%,EPS 分别为 0.88、1.03、1.18 元,对应 PE13.70/11.78/10.28x。盈利预测基于公司业务发展趋势、行业前景及公司市场竞争力等因素,但实际盈利受多种不确定性因素影响,可能与预测存在差异。

最后,附上卧龙电驱的价值线数据:

以上素材由百优价值网(100est.com)提供。百优价值网,【精研好公司,静候好价格】,致力于为理性投资者深入研究优秀公司提供交流平台,为初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

本文作者可以追加内容哦 !