2024年会计信息化首次被写入《中华人民共和国会计法》,财务数智化转型工作已从法规制度层面提出全新的管理要求。回顾2024年度相关政策法规与财务管理实践,从年初财政部发布《关于加强数据资产管理的指导意见》,到年末财政部先后发布《关于全面深化管理会计应用的指导意见》、《关于印发〈企业可持续披露准则—— 基本准则(试行)〉的通知》,财务数智化转型为2024年度财经工作留下浓墨重彩的一笔。放诸财经领域之外,“数智化”亦已成为权威机构发布的十大年度关键词之首。岁末顾盼,以之端绪,扼要梳理一年里财务数智化领域关键事项。

从年初的大语言模型到年末相继发布的世界模型(World Models),这一年中,人工智能带给各个领域无限创新的想象空间。回顾年初对“人工智能大模型助推智能财务新发展”的主题论坛观点,再到上海国家会计学院智能财务研究院发布的《人工智能大模型财务应用蓝皮书》,人工智能在财务审核、人机协同、共享客服、报告编写等领域的探索已经逐步走向成熟。此外,部分财务组织通过人工智能强化信息检索、优化Excel等财务附件处理亦见到显著成效。在垂直模型应用领域,面对大量非结构化数据处理,在行政事业单位内控等领域,广义的财务大模型应用打开了管理乃至商业模式上的颠覆式创新的窗口。但相较于行业“奇点”级别的期待,人工智能在财务数智化领域还需等待更多场景创新突围。

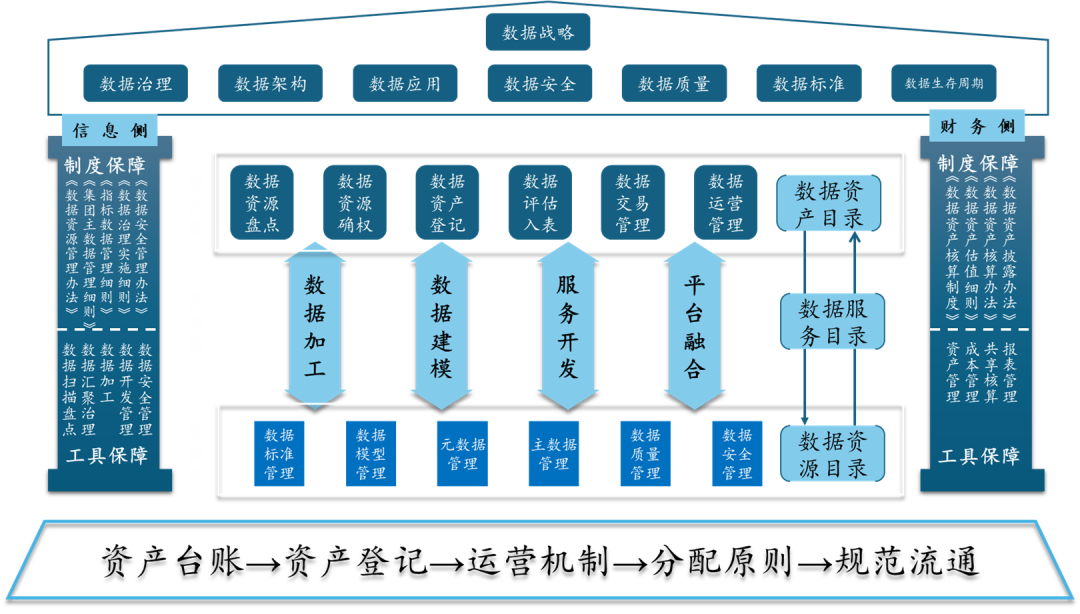

数据资产入表无疑是2024年当中堪与大模型相提并论的关注热点。自1月财政部发布《关于加强数据资产管理的指导意见》到12月印发《数据资产全过程管理试点方案》,从制度支撑角度解决了从计价到入账的试点路线推进问题。相较于数据资产宣传的热度,资本市场反应则更为理性,截止2024年三季报只有54家A股上市公司完成数据资产入表工作。相关数据客观反映了该环节在成本计量和要素流通领域发展的桎梏与踌躇。

虽然数据资产暂时没有带来显著的数据要素产品化和资本化变革,但伴随人们对于数据要素的价值认知,以及如《数据管理能力成熟度评估模型》此类数据管理方法论的成熟,数据治理和数算分离成为2024年大型企业财务数智化实践变革的显著趋势。这一方面和当前经济周期下企业自身提质增效以及带来的企业财务职能变革相关,另一方面,结合近年来司库考核、穿透式监管、ESG披露等需求场景需要,企业对财务数据治理和财务一本账建设,也推动了以财务为突破的企业数据治理与应用转化。相关变革也从经济学外部性的角度,验证了“波特假说”(即通过“创新补偿”效应,环境监管能够部分或完全抵消合规成本)对数据要素的学术判断。

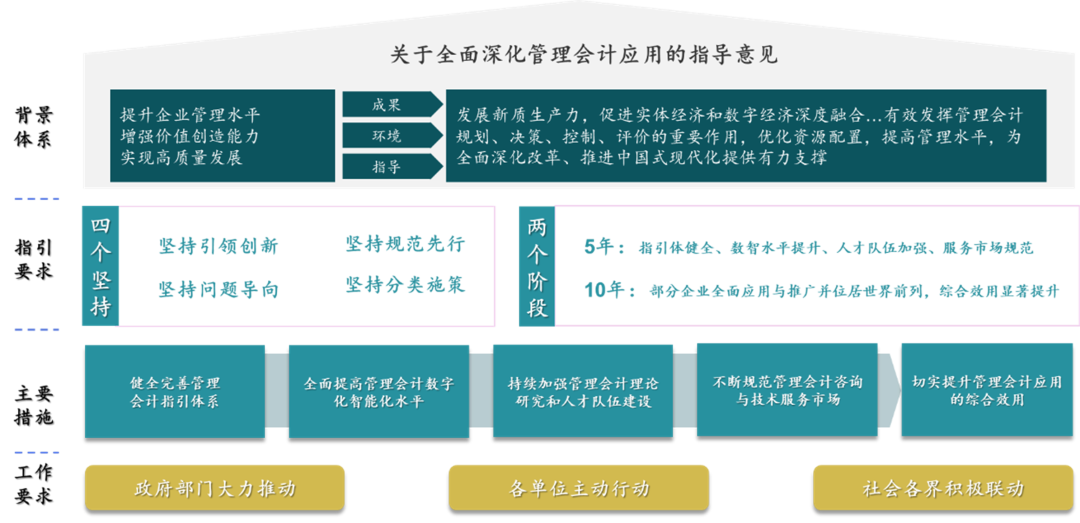

如果大模型和数据要素分别从生产工具和生产要素角度对财务数智化转型在“供给侧”提供了支撑,那么围绕服务新质生产力,则从制度和环境层面为财务数智化变革提出新的变革要求。作为全面深化改革、推进中国式现代化的政策引导,年末《关于全面深化管理会计应用的指导意见》则针对助力新质生产力培养、推动单位可持续发展的目标路径,在财务管理和财务数智化转型层面给出了夯实数据标准、加强数据治理、推动新技术应用以及提升财务共享服务水平四项具体举措指引,其中既有构建“全面预算、经营分析、合并报告等为核心的一体化平台建设”这种对集团建设EPM平台,整合传统管理会计工具的要求,也可以看到“推进司库信息系统建设…打造开放共享、价值共创的平台型组织”这些伴随近年财务管理创新实践前沿探索,提出对组织职能和管理边界重塑的新思路。在管理会计工具数智化实践层面,可以看到伴随一流财务体系建设和财务中台建设的深入,全面预算、组织绩效等传统管理会计工具正在与对标管理、定额管理、经营决策支撑相互融合。此外,通过实证研究,对于面向不同监管环境披露ESG以及进行碳核算的企业,其对财务共享以及责任会计的核算都提出进一步精益化核算的要求,相关趋势亦可以在2024年度财务共享中心相关报告中得到交叉验证。

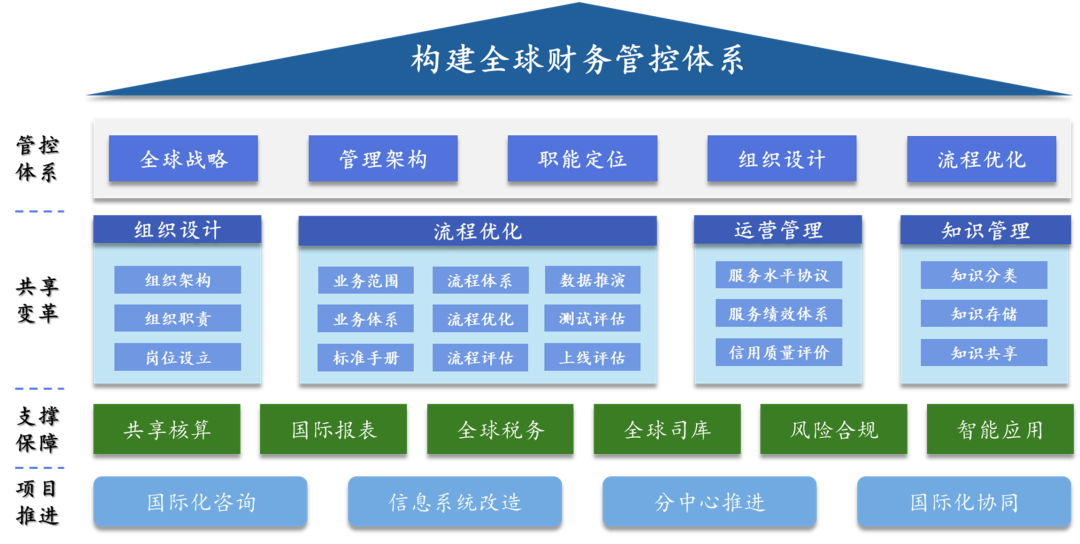

推动新质产业,伴随企业出海,构建全球财务管控体系成为当下众多跨国企业财务数智化转型的另一重点场景。全球财务管控体系不只是对境外财税账表的加和,更是从属地数据合规、全球业财融合支撑角度对财务全球化服务与管控能力的再造。对此,除构建全球财务共享中心、全球司库体系以及财税合规体系以外,我们进一步观察到出海企业和全球财经服务组织更加关注财务低代码平台、大语言模型以及全球财经办公支撑体系。

此外,有别于长期在“聚光灯”下的大型企业集团和平台公司的财务数智化转型,近年来医疗事业和代理记账领域的财务变革亦悄然得到行业关注,2024年发布财政部《关于征求〈关于加强和规范村级会计委托代理服务工作的意见(征求意见稿)〉意见的函》,则对最基层组织财务信息化和三资管理的作出方向引领。有别于大型组织对财务数智化转型的路径,相关组织在财务服务、业财融合边界等领域正在探索一条不同的路径。

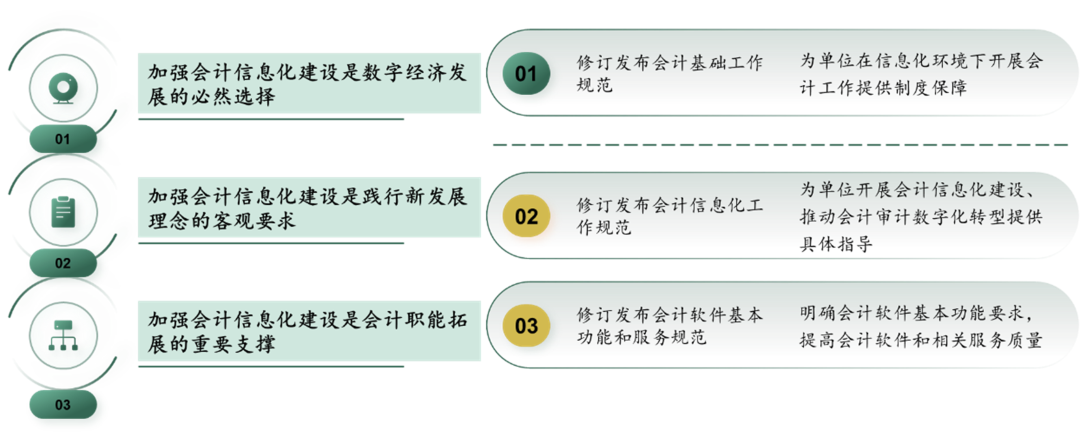

财务数智化转型普及对财务信息安全提出新的要求。恰如2024年度对《会计信息化工作规范》、《会计软件基本功能和服务规范》的修订的指导原则所示,在数字经济时代,财务软件的本质愈发融合为信息基础设施的底层服务能力而存在,对这一变革而言,除了将原有确认、计量、记录、报告的事务性核算过程变革为会计的数据输入、处理与输出的数据服务耦合以外,财会数据安全、数据与服务权属以及信息安全则成为今后一段时间财务信息化服务更加关注的问题。

除了上述技术应用、监管制度和环境变量的影响,2024年财务数智化转型还对财经组织、财务人才建设以及相关领域知识体系研究也带来全新推动。财经组织从“财务共享时代”金字塔结构向纺锤型结构过渡,再到数字财经时代从纺锤型结构向生态型和前中后台结构过渡,财经组织内部COE部门和卓越中心获得更广泛的认可。而人才培养层面,结合ACCA《2023年中国财会人才发展趋势报告》和上海国家会计学院智能财务研究院的《2024年中国企业财务智能化现状调查报告》来看,数字化对行业流程的重塑以及新监管对数字化需求,都从能力结构的角度对财务人员提出新的转型要求。而从组织能力、人员培养、数智工具再到数智化转型项目管理的创新知识体系研究以及评估办法,亦逐步构成具有中国特色的智能财务理论体系的重要框架。

自2022年《中国企业财务智能化现状调查报告》首次把中国企业信息化现状,财务信息化应用与财务智能化技术计算出相关性系数以来,行业始终在探索组织财务数智化变革的普适性规律与推动路径,技术演进、产业变革、监管环境与组织文化是我们观察到影响组织财务数智化转型,乃至产业数字化升级的核心因素。2024年岁末撰写此文之际,人工智能和数据要素的探索还在如火如荼地进行,而对数十家调研企业的走访,看到的是在逆经济周期环境下,财务数智化转型的投入上愈发审慎。生机勃勃、幽谷漫漫,恰如香农所言信息科学就是处理不确定性的学问(Information is the resolution of uncertainty),“菡萏溢嘉色,志适忘幽潺”,是为纪。

/End.