直播背景:随着2024年尾声临近,政治局会议和中央经济工作会议为明年经济政策定调,对投资者至关重要。本次直播特邀嘉实基金固收研究分析师郭永斌博士,深入解析会议政策信号,探讨2025年投资方向,为观众揭示重磅会议后的投资线索。

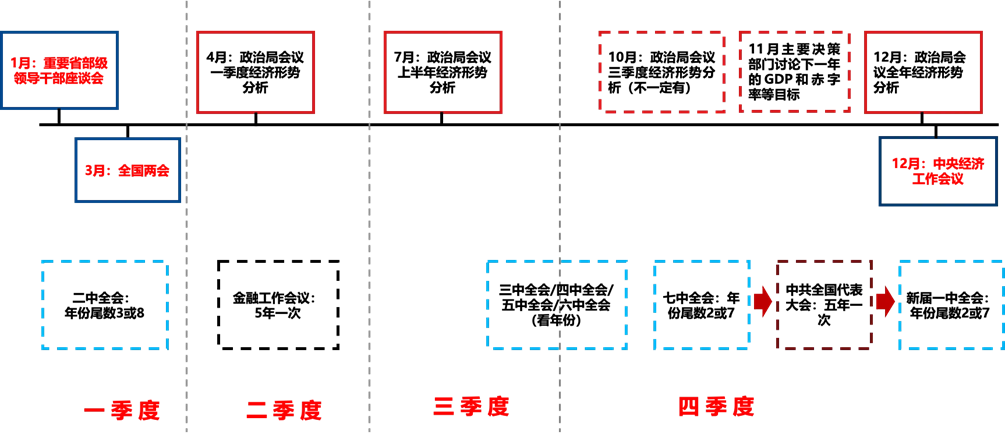

01请对每年重磅会议时间线进行梳理

2024年经济增长及通胀情况如何?

经济增长目标:2024年全年经济社会发展主要目标将顺利完成,预计全年5%左右的经济增长目标可以实现,从生产、消费、房地产等角度看,宏观经济水平在十、十一月有明显边际改善。

就业目标:年初设定的就业目标为1100万左右,由于经济增长目标可完成,就业目标也基本可完成。

通胀目标:全年年初通胀目标为3%左右的增长预期,预计全年CPI增长会在0.3%左右,PPI增长会在百分之负的2.2左右,通胀目标完成有压力,但2025年的主要目标是促进通胀合理回升。

032025年扩大内需的具体措施有哪些?

中央对扩大内需态度明确且积极,将其作为2025年9项工作首位,是为了稳增长。全方位扩大内需涉及消费和投资两个领域,相关部署如下:实施提振消费专项行动,未来可能出台支持消费的专项行动方案;通过减负增收促进消费,如推动中低收入阶层增收减负,包括减税、提高退休人员基本养老金、城乡居民基础养老金和医疗财政补助标准等;制定促进生育政策,2025年可能出台生育补贴政策;扩围实施“两新”政策,2025年两新规模可能扩大到5000亿左右,范围可能扩大;创新多元化消费场景,如自动驾驶、低空经济、电子消费、数字消费、文旅消费等,发展首发经济、冰雪经济和银发经济。大力支持两重项目,明年规模可能扩围;适度增加中央预算内投资,支持固定资产投资;加强财政与金融配合,通过财政补贴、准财政工具、结构性货币政策工具、信贷政策协同发力促进固定资产投资;大力开展城市更新,未来可能出台行动方案。消费板块在2025年因政策支持存在机会。

04如何理解超常规逆周期调节政策?

可以从三个层面来理解。第一个层面,表明了中央在稳增长上的决心和态度;第二个层面,原有的一些超常规的逆周期调整政策未来可能会扩展规模,例如特别国债支持“两新”政策、专项债支持土地收储及存量商品房收储、金融三部委设立两项新的货币政策工具支持资本市场等都属于超常规逆周期调整政策;第三个层面,由于明年宏观角度存在不确定性,如美国特朗普上台可能对中国加征关税影响出口,所以可能会做政策储备,这些政策储备可能就是超常规逆周期调节工具的充实,在必要时会出台,具体政策可能会在两会上、明年4月份的政治局会议或者明年7月份的会议上逐步揭晓答案。

05在政策预期和流动性宽松的背景下,未来股市和债市的行情如何看?

从926政治局会议开始,稳增长政策有明显逆转,历史上有过几次政策逆转时期,在政策初期到经济企稳过程中,会呈现股债双牛格局。股市上涨是因为政策预期强以及货币政策宽松带来的流动性支持;债券市场上涨是因为出台政策到经济企稳有一定时滞,货币政策相对宽松,需要无风险利率下行促进经济增长。从926开始到现在市场表现是股债双牛格局,未来短期内仍可能呈现股债双牛格局。具体持续时间要看经济何时企稳。经济企稳后,股市风险不大,若货币政策有收紧可能,债券市场将面临一定压力,具体时间要看中美贸易摩擦程度以及政策到经济企稳的程度。对于稳健型投资者,可从账户思维角度考虑投资,如对债市多投资,股市做定投,投一些被动指数类的权益类基金。

06如何评估外部环境和内部挑战?

中央经济工作会议已明确考虑到外部环境变化带来的不利影响加深,可能主要指中美关系,明年外需可能受美国影响。但不用过度悲观,2018 - 2019年贸易战已有应对经验,中国贸易份额仍在上升,中国是产业链齐全的国家。明年美国加征10%关税可能性较大,二三季度中美可能谈判,贸易摩擦力度取决于谈判结果;若贸易摩擦力度大,对中国出口和GDP有影响,但中央经济工作会议已做政策储备,一方面通过汇率贬值、降低出口退税、拓展多元出口市场等应对贸易摩擦,另一方面通过扩内需稳增长对冲出口不利影响。

更多精彩分享,欢迎点击查看

风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

记得【点赞/在看/分享】,传递收获

本文作者可以追加内容哦 !