药明生物,回来了。

自美国生物安全法案推进进程持续横跳以来,药明生物的股价表现在9月以前一直处于被压制的状态。随着今日公司股价一度拉升至3%以上,收报涨2.19%,不仅跑赢了恒生指数、恒生医疗ETF,并且公司近期整体走势呈现出持续向好的局面(2024年9月以来累计涨幅58.21%)。

这得益于利空靴子最终落地,根据最新美国众议院法案消息,生物安全法案没有被纳入2025年的NDAA(国防安全法案),客观证实该法案快速立法的失败。此外,近日消息,美国国会公布的2025年持续拨款和延期法案(CR法案)也没有生物安全法案的踪影。

药明生物触底反弹,这件事情或许折的更深层次的思考,仍然是中国CXO产业链在全球医药行业的不可替代性,CXO出海的故事仍然可以继续讲下去,而且在未来大概率是要越讲越好的。

01 违背行业发展规律,生物安全法案终破产

近日以来,生物安全法案事件终于迎来了大结局时刻。先是美国时间12月7日,生物安全法案未被纳入2025年的NDAA,然后是近几日也未被纳入CR法案。一件从今年年初一直持续到年末的法案进程“过山车”,终于高开低走不了了之。

该法案落幕,可以从美国政界人士的发言窥探一二。其中声调较大的反对者是民主党国会议员Jams P·McGovern。詹姆斯·麦戈文对生物安全法案的反对发言其实是值得深思的,他认为无缘由、无明确审核程序就直接禁止几家中国生物公司与美国公司合作是十分草率且不负责任的做法。他表示他无法得到关于药明康德等公司如何被认定为国家安全风险的明确答案。

同样地,该法案也遭到了美国医药行业人士的强烈反对。根据BioCentury 对生物技术公司、投资者等业内人士的调查显示,该法案可能会使医药行业面临毁灭性打击,超过90%的受访者预计法案将阻碍其公司产品线。切断中国CDMO的渠道并迫使公司寻找替代方案将导致临床试验放缓,进而导致药物审批放缓。有受访者认为,这项提案十分短视,失去中国CDMO将严重削弱美国生物技术公司在世界舞台上的竞争力,因为它们将无法从中国CDMO获得高效、高质量且具有成本效益的服务。

而如今,靴子落地,一方面是中国CXO对美国医药产业链的不可替代性得到了证实,另一方面也值得关注近期和未来药明生物将带给中美联动怎样的惊喜。

在不可替代性方面,纽约时报已进行过相关报道:许多全球MNC旗下的核心单品的生产均来自于中国的CDMO公司,其中包括GSK的Jemperli(PD-1单抗)、艾伯维的伊布替尼、Vertex的核心产品Trikafta(囊性纤维化)等。以Vertex为例,Trikafta便是由药明康德上海的工厂生产的。而根据HSA对Jemperil的《Summary Report of Benefit-Risk Assessment》,Jemperli这一PD-1大单品之一的生产则是由药明生物负责。

(图源:https://www.pharmaceutical-technology.com/analyst-comment/chinese-manufacturers-pharma/)

背后原因众多,其中底层逻辑,自然是中国CXO服务提供的不可替代的质量、速度和成本优势。参与BioCentury 调研的生物技术公司高层表示,几乎所有与中国CDMO合作的公司都会在寻找替代者上遇到挑战,像药明生物这样的公司提供的服务很难以同样的价格和时间获得。

诚如制药和生命科学行业咨询公司Pharmatech Associates执行副总裁Claudia Lin在今年米兰举行的 CPHI大会上所言,“当我们谈及其他地区或公司能够在多大程度代替药明生物的产能时,你不能指望仅仅依靠建立一些基地就接管其留下的产能空缺,而是必须能够在同样水平下运营。这不仅仅是产能的问题,而是能力的问题…归根结底,客户需要的是效率和服务。”

当然,如果只是靠与发展中国家的人员红利去打低价战争,这是低端局,也不是坚固的竞争壁垒,因为总有更低成本的国家,例如印度。更加值得关注的,是药明生物的坚固业务壁垒,也是药明生物不停帮合作方最大化实现产品价值的“高端操作”。

此前默沙东以近高达7亿美元首付款收购同润生物在研CD3×CD19双特异性抗体CN201,这笔出海交易背后就有药明生物的身影。CN201便是借助药明生物的多个技术平台一手打造。近期,药明生物与美国Aadi Bioscience公司就三款创新ADC达成总额高达8亿美元的研究服务合作,这更是体现了美国客户对其技术领导力的高度认可。

这可以引出一个话题,药明生物最坚固的护城河,究竟是什么?

02 最佳护城河——持续创新

上文提到,全球如今的MNC和生物技术公司是离不开药明生物的,药明生物的大分子业务占据了生态链的整个链条,真真正正实现了“包圆”。以现如今全球市场大分子研发的火热而言,缺了药明生物这个大分子CXO巨头,造成的上游供给短缺是质变性的。

从现在算起到2030年,也是大分子类管线推进的宝贵年载。根据2023年弗若斯特沙利文发布的报告《CDMO行业发展现状及趋势》,2017年至2021年,全球抗体/蛋白/非核酸疫苗 CDMO 市场规模从99亿美元增长至177亿美元,复合年增长率为15.5% ,预计2025年将达到353亿美元,2030年将达到679亿美元。

(图片来源:《CDMO行业发展现状及趋势》)

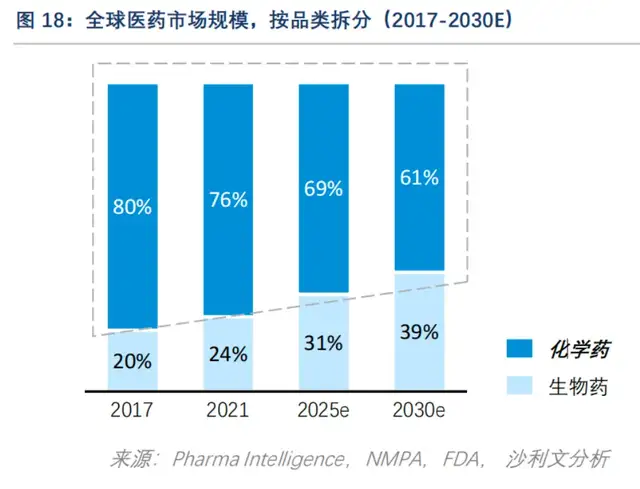

而从整个CDMO市场的业务占比来看,大分子CXO由于还处于做大蛋糕的阶段,因此未来,大分子CXO业务占整个市场CXO业务比重不断提升是完全在预期之内的。同样根据《CDMO行业发展现状及趋势》,2021年生物药占全球医药市场规模比重是24%,到2025年将超过30%达到31%,到2030年,这个数字将会接近40%。

(图源:《CDMO行业发展现状及趋势》)

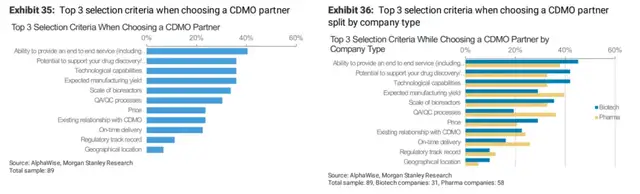

整个市场的蛋糕仍然急需做大,要把大分子(或者说生物药)市场的蛋糕做大,大分子CXO就是其中不可或缺的动力引擎,而药明生物也在向市场展现它的不可替代性。根据摩根士丹利的研报。药企选择合作伙伴时,有两个结论:1)获得比自己更增强的制造能力;2)生产制造端的灵活性。此外,受访者希望通过使用CDMO来提高他们自己的内部制造能力,例如通过提高制造产量和经济效益 而不是仅仅使用CDMO来扩大他们现有的容量。而这都是目前药明生物的绝对优势。

(图源:Morgen Stanley Research)

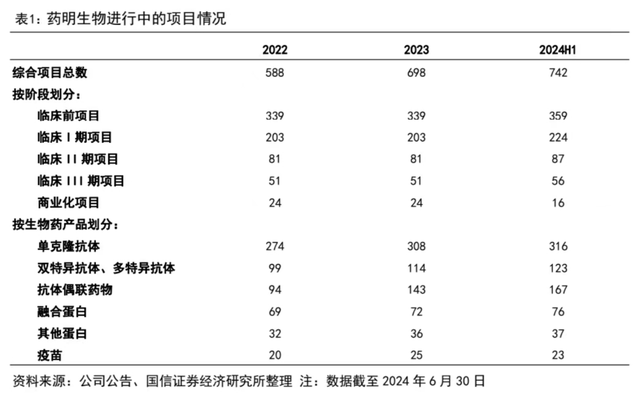

而从最新的药明生物半年报来看,其也承认近期的巨大挑战,但是目前其业绩仍然在同比之下能够稳定的提升。根据药明生物半年报,其剔除新冠后的营收增长仍然较为可观:达到了7.7%。此外,更加值得关注的是在手订单的详细情况。

根据2024年H1半年报来看,新增综合项目数高达61个,也是药明生物目前表现最好的半年成绩之一。其中营收占比较高的临床三期项目获得了相当数量的增长:在2022年年报到2023年年报其数据是不变的,但今年半年报,临床III期项目从51个增长到了56个,为营收提供了稳固的护城河。此外,新增项目方面,今年上半年大约有一半的新签项目来自美国。

此外,从生物药品种类的拆分来看,无论单抗,双/多抗,ADC还是融合蛋白,在这些目前的火热领域,在手订单都是稳步增长的阶段。药明生物的舆论冲击虽大,但目前来看,真正的订单增长并没有受到太大影响。

(图源:国信证券半年报点评)

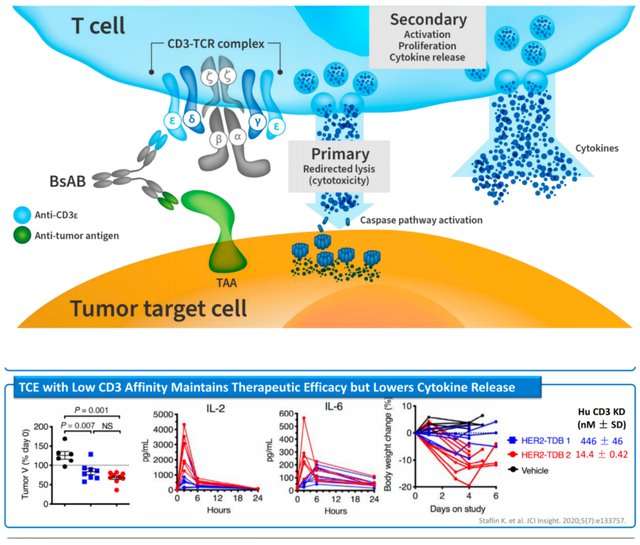

从客户的角度来看,药明生物做出的成绩也非常值得赞赏。同润生物与默沙东达成交易的双抗产品CN201应用了药明生物多个技术平台WuXiBodyTM、TCE、WuXiUPTM和WuXiaTM,WuXiBodyTM双抗的研发平台,而WuXiUPTM是生产平台;前者配合药明生物独特的快速结合快速解离的CD3抗体,开发出的TCE双抗强效且深度的B细胞清除能力,并且产生CRS的概率也会显著降低,安全性将大幅度提高。

在如今,MNC早期自研效率下降,将研发外包是趋势,中小型生物技术公司专注于创新“轻装上阵”,而将开发和生产交给更专业的CDMO公司,这才有了药明生物这样的全链条CXO崛起的机会,因为它们的交付效率是极其稳定且高效的。根据药明生物披露的情况,其从新药临床试验申请,到生产上市注册申请的时间,平均为10-12个月,最快项目仅为6个月;而全球医药CXO的龙头——瑞士龙沙,一般项目时间为15-18个月,行业平均18-24个月。

营收和项目目前的稳固只是表象,更值得深入拆解的,或许是药明生物的核心竞争力——研发服务平台。

03 掌握下个时代的CXO

以药明生物目前的研发服务平台来看,说它是掌握下个时代技术密码的CXO,并不为过。近期火热的TCE双抗,ADC药物,药明生物都有着领先的优势去做发现和开发服务。

最近发生了五六笔TCE双抗方面的交易,因为发现了这个TCE双抗不止在血液瘤方面有充分的想象力,还可以捅破天花板进入自免领域。而药明生物目前的平台WuXiBodyTM正是开发该类双抗的最佳平台之一。

众所周知,TCE单抗中的重要组成部分之一是CD3抗体,其用于结合T细胞,但这是一把双刃剑,如果处理不当,将会使得引起人体内的CRS(细胞因子释放综合征)。而根据药明生物的公开资料,其在该问题上的核心思路是弱化CD3抗体的亲和力,以此来减少T细胞的“过度反应”,这使得其在安全性之上做到了质的提升。

根据上文提到的同润生物的TCE双抗——CN201在ASCO上汇报的临床I期数据,其在安全性方面,CRS发生率为7%,且均为1级或2级,同时没有神经毒性。这在TCE单抗中是较为难得的。

除了双抗之外,ADC也是目前炙手可热的出海品种,而药明生物在ADC业务上也有着目前景气度极高的子公司:药明合联。截止2024年6月30日,药明生物仍然占有着药明合联50.1%的股份,对该公司有着绝对的控制权。

药明生物最近与美国公司Aadi达成研究服务合作协议,支持Aadi公司研发三款处于临床前阶段的新一代ADCs,也再次印证了其在技术上的前瞻布局,技术护城河来自持续创新。

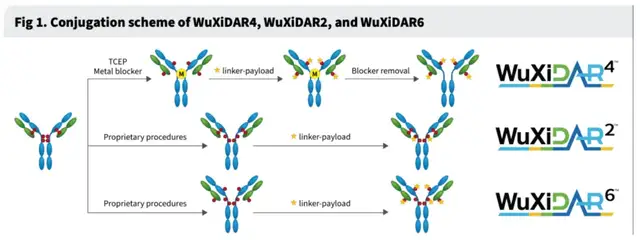

而药明合联的ADC业务非常之精悍,其技术平台从最开始的DAR4偶联技术发展到了目前的DARX偶联,可以够支持DAR2、DAR4、DAR6、DAR8等多种偶联形式。

(图源:药明合联官网)

根据药明合联官网资料,其WuXiDARX的一个主要优势为能够生成具有均匀结构特异性的及理想的可开发性ADC分子,从而允许高效的CMC开发和以及经济性地进行生产制造。除此之外,仅需要一个UF/DF步骤来去除游离接头-载荷和其他小分子杂质也是其主要优势之一。使用WuXiDARX生产的ADC的产率和成本与随机半胱胺酸偶联法生产的ADC相当。

2023年药明生物CEO陈智胜曾表示:未来5-10年,生物制药领域的主场可能是双特异性抗体和ADC。如今这一预判得到验证,全球前两大疾病领域分别对应肿瘤和自免,ADC、双抗正在成为MNC、Biopharma和Biotech们争相布局的主战场。

可以看到,药明生物在TCE双抗的前沿布局和特色技术平台成就了中国最大的自免TCE双抗BD案例之一,这为公司未来源源不断服务的全球双/多抗提供了一个绝佳的样板;另外,药明合联作为全球综合项目数量第一的ADC CXO公司,持续在营收利润端展现超高速增长表现,这也代表了药明生物对客户的强吸引力和客户的依赖性。值得注意的是,2024H1药明合联北美地区的收入同比增长124%,远高于中国地区的22%和欧洲地区的35%,并且北美地区(8.2亿)营收基数相比中国(4.4亿)和欧洲(3.1亿)的基数更大,彰显了海外客户强劲的需求。

目前药明生物顶尖大分子技术平台所展现出成长力和已经兑现的成果,足以证明公司作为拥有先进平台技术、稳健交付保障等能力的CXO,是全球医药市场不可或缺的成员之一,一个法案无法阻挡逐利的海外企业与药明生物这样优秀的供应商合作。$药明生物(HK|02269)$$药明合联(HK|02268)$$药明康德(HK|02359)$

本文作者可以追加内容哦 !