“这是价值事务所的第1750篇原创文章”

在追踪澳华内镜的文章中所长讲到,澳华2024-2026的目标本来定的非常高,2024年的营收目标是增长超50%达9.9亿,2025年到14亿,2026年到20亿。如果不是大环境影响,澳华这个目标大概率是能实现的。

大环境究竟发生了什么变故呢?

其实不是坏事,恰恰相反,还是天大的大好事,只是落地有点慢,所以将大家的业绩都影响了。

3 月中旬的时候,国家推出了一个设备更新的重大计划,这个计划利好的不仅仅是2024年,整个走下来利好的应该是未来三年甚至更长时间。根据联影医疗近期投资者交流的说法,按照目前政策的沟通的情况来看,整个设备更新的计划即便到2027年后可能都还会延续。

设备更新政策显然是好事,是大好事。此前所长在视频号中讲到,今年10月的社零总额同比+4.8%,是大大超出市场预期的,之所以会如此,最核心的原因之一就在于以旧换新政策持续推动汽车(+3.3pct至3.7%)和家电(+18.7pct至39.2%)消费大幅增长。

所长姑父家本来有一辆燃油车,才换没多久,但考虑到电车更省油,加上国家补贴力度大,近期又买了一辆电车做代步,一共才几万块,国家补贴了5000多,还给了5万多的两年期免息贷款,两口子觉得非常划算。

正如终端消费者如此喜欢国家的补贴政策一样,医院也相当喜欢国家的设备更新政策,所以,在政策落地之前,根本没有什么自行更新的欲望。

不过,这个项目的复杂程度比较高,流程也比一般的汽车、家电补贴复杂。所以,3 月中旬公布以后,真正落地就到了10月,导致几乎所有医疗器械企业今年前三季度的成绩都特别拉垮。

澳华内镜本来2024年的增长目标是50%,实际前三季度只实现16.8%,澳华已经算好的了,毕竟有拳头级别的新产品,这几年就处于高速增长期,但其他企业就没这么幸运了。

我们今天主要追踪一下国内医疗设备双寡头迈瑞医疗和联影医疗,这里先看一下前三季度业绩总览,后面再具体讲。

联影医疗2024前三季度实现营收 69.54 亿元,同比下降 6.43%,实现归母净利润 6.71 亿元,同比下降 36.94%。

迈瑞医疗2024前三季度实现营业收入294.85亿元,同比增长7.99%;归母净利润106.37亿元,同比增长8.16%。

01

价值事务所

国内具体表现

就业绩总体表现来看,迈瑞还是比联影要稳得多。2024前三季度,国内医疗设备行业如此拉垮,但两者都还是跑赢了大盘,其中:

迈瑞国内实现收入174.7亿,同比增长1.9%。

联影国内实现收入 55.5 亿元,同比下降了 13.33%。

是的,别看联影下滑了双位数,其实也还是跑赢大盘的。在近期的投资者交流中,联影如是讲:

按照 2024 年前三季度国内新增市场占有率来看,

CT 方面,128排至256排、256排以上为代表的中高端及超高端产品的市场份额显著提升,分别同比增加了 9 个百分点和 5 个百分点(此前就排市场第二,照现在这个情况估计第一快了)。

MR 方面,在1.5T及以下超导MR市场排市场第一,并得到进一步的巩固,份额实现同比大幅增长;3.0T产品继续保持增长的趋势,市场占有率同比提升了将近三个百分点(此前排名第三,现在没有公布排名,不过按照增长情况有希望排到第二)。

MI 方面,市场占有率同比大幅提升了 8 个百分点(此前PET/CT 市场占有率排名第一,PET/MR 中国市场占有率排第二)。

XR方面,诊断 XR 产品(含固定 DR、移动 DR、乳腺 DR)的市场占有率排名第一;介入XR新增市场占有率排名第四。目前介入类 XR新产品表现突出,订单金额同比增长了 200%,在介入类市场的占有率同比提升了 2.5 个百分点。

国内设备更新从10月开始落地,联影在11月的投资者交流中表示,“从目前的市场信息来看,这次大医院设备更新的份额里面,我们的市场占有率应该是相当领先的。”

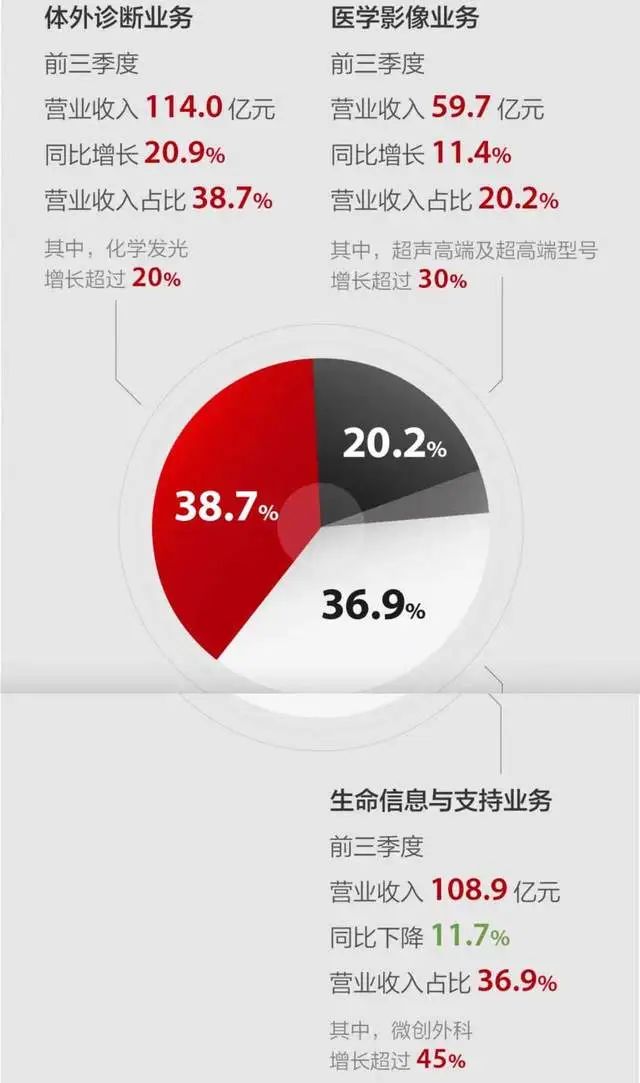

这里讲的联影,我们再看看迈瑞。在行业整体景气度不高的情况下,迈瑞国内IVD前三季度增速仍在15%以上,这块业务的收入占国内整体收入的比重已经接近50%了,化学发光业务有超过一家进口品牌,按当下的市占率来看,已成为国内第三。

医学影像虽然在国内下滑很严重(可以通过前文联影的表现印证,联影的产品线可以说全是医学影像系列,只是不做迈瑞的超声),但得益于新品超高端超声Resona A20的放量,国内医学影像产线前三季度的增速仍超过了10%,进一步巩固了超声业务国内市场第一的行业地位。迈瑞整个国内外高端超声及超高端系列的增速超过了30%,这两类产品收入占超声的比重从2023年的35%提升到了41%。

值得一提的是,迈瑞的重磅新品妇产应用的超高端超声Nuewa A20将于2024年底在国内上市,这款产品的登场结合国内医疗设备招标采购的恢复,迈瑞这块业务的表现势必再上一个台阶,老二同其的差距大概率会越来越大。按照公司近期投资者交流的说法,甚至认为这款产品上市第一年的收入就有望超过4亿元。

IVD、医学影像国内都有双位数增长,之所以前三季度增速只有1.9%,原因想必大家也发现了,是的,就是生命信息与支持产线比较拉垮,前三季度这块业务在国内的下滑幅度超过20%,但即便如此也是跑赢大盘的,市占率依然有所提高。

所以,不要怕,不要怕联影和迈瑞有问题,是大环境影响导致的,大环境从Q4起就开始好转了,不出意外,两家企业包括澳华的业绩都会好转,2025不论如何都是他们的大年。

02

价值事务所

海外高歌猛进

先说了国内,这里也讲一下海外,两者国内都很拉垮,但海外表现真的一个比一个猛。

迈瑞2024前三季度海外市场增长18.3%,单三季度增长18.6%。其中,欧洲市场的表现尤其亮眼,第三季度同比有近30%的增长,主要得益于生命信息与支持和医学影像产线以及配套的数智化系统已经在技术创新上实现了全球一流水平,海外高端战略客户突破进展迅速,除美国以外的这类客户今年前三季度增长超过了60%。目前公司已经在英国、法国、意大利、西班牙等国家最顶尖的医院实现了装机,高端战略客户占国际收入的比重已经提升至 14%。

能在欧洲尤其西欧这么发达的地区表现如此亮眼,足以证明迈瑞的实力了。另外,在北美市场,其实迈瑞的表现也非常可圈可点,2020-2023年北美收入的年复合增长率达16%,而北美市场的整体增速其实只有低个位数。

目前迈瑞已在美国近90%的医联体开展业务,在美销售的主要产品监护仪、麻醉机、POC超声均实现了市场前三的占有率,且仍在不断提升。哪怕是2018年关税加了25%,在美国市场前进的脚步也并没有因此停滞。

另外在不少发展中国家的表现也十分亮眼,以印度、印尼、澳大利亚为代表的亚太区第三季度增速达32%,以巴西为代表的拉美区也明显加速,第三季度同比增速达约25%。

迈瑞的三大产品线,前三季度海外IVD增长超30%,影像和生命信息与支持增速都超过10%,国内外合在一起,最后展示出的就是下图这样的情况:

至于联影,由于海外基数较低增长更猛,2024前三季度海外市场实现收入 14.04 亿元,较上年同期增长了36.49%,海外市场占比进一步提升到 20.19%,较上年同期提高了 6.35个百分点。

联影是2017年才进入海外市场的,短短几年时间实现这样的成绩真的非常不错。截至2024Q3,联影已进入到 75 个国家和地区,在全球有 13000 多个用户,装机超过31000 多台,2024年新进了德国、巴西、墨西哥和新加坡市场。

按照联影近期投资者交流的说法,“海外市场我们是刚刚起步,未来潜力巨大,而且从目前海外经营的情况来看,联影医疗的产品在海外市场极具竞争力,普遍反映联影的产品是高端产品,在欧美市场联影已被公认为是一个高端产品的品牌,而并不是做低端产品靠价格战起来的一家公司,所以我们海外今年主要是加大投入,进一步完善我们的体系,为今后的海外市场进一步提升打下一个坚实的基础。”

联影还举了几个例子,近期在日本实现了首台磁共振装机,给美国一个大型医院集团安装了 10 台以上超高端的 CT ,2024在丹麦实现了首台装机……

03

价值事务所

最后

咱们国内的医疗器械企业真的很能打,在海外尤其欧美这种创新药械根据地都这么有竞争力,更何况国内主场,如果不是国内近期政策影响,2024年大概率又是迈瑞、联影高歌猛进的一年。当然,不止这两,还有很多其他《价值事务所》一直追踪的头部医疗器械企业都是如此,毕竟医疗器械是迭代式竞争,过去的每一点积累都会转换为未来的竞争力,而这样的迭代又恰好是国内工程师最擅长的事情。不出意外的话,未来全球Top级别的医疗器械企业估计都会是made in China。

属于迈瑞、联影等国内头部医疗器械企业的好日子,其实才刚刚开始。

本文作者可以追加内容哦 !