2024年中国液冷数据中心产业链图谱研究分析

液冷数据中心是指应用液冷技术和液冷服务器等设备的数据中心,当下,液冷已成为数据中心提升供冷能力以满足日益增长的机柜密度与功率的最佳途径。

液冷数据中心产业链上游为零部件,主要包括冷却液、CDU、接头、电磁阀、TANK、maniflod等;中游为液冷数据中心,可分为浸没式和冷板式;下游应用于互联网、金融、电信、能源、生物等领域。

图片来源:中商产业研究院

在浸没式液冷技术中,冷却液是关键的材料之一。冷却液主要可分为氟化学物质(或氟碳化合物)和烃类(例如矿物油、合成油和天然油)。目前,芳香族物质、硅酸酯类(25R)、脂肪族化合物、有机硅及氟碳化合物等都被尝试应用于直接接触冷却。由于氟碳类化合物具有合适的介电常数、比热容、稳定性及安全性,是最为常见的和受欢迎的电子设备液体冷却剂之一。冷却液代表性企业包括巨化股份、新宙邦、润禾材料等。

资料来源:中商产业研究院整理

CDU(冷却液分配单元)主要由机箱、水泵、板换、阀、膨胀罐以及管路等组成,通过板换进行热量交换,把冷却的液体送到热源处吸收热量,带着热量的液体再进入板换进行换热处理,循环换热。

冷板式液冷接头分为集中式CDU与分布式CDU两种布置形式。分布式CDU免二次管路部署,适应不同机柜功率场景,易与机柜功耗匹配,根据业务上架情况随启随用,实际工程中根据情况选择,优先采用分布式CDU形式。目前,科华数据、同飞股份、曙光数创、强瑞技术均有布局CDU业务。

资料来源:中商产业研究院整理

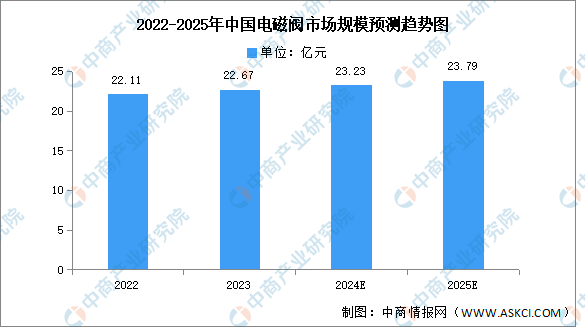

电磁阀通过电磁力控制阀门的开启和关闭,从而实现对液冷系统中冷却介质的精确控制。中商产业研究院发布的《2025-2030全球及中国电磁阀行业深度研究报告》显示,近年来,中国电磁阀市场规模不断扩大,2023年中国电磁阀市场规模约为22.67亿元,同比增长2.53%。中商产业研究院分析师预测,2024年中国电磁阀市场规模将超过23亿元,2025年将达23.79亿元。

数据来源:中商产业研究院整理

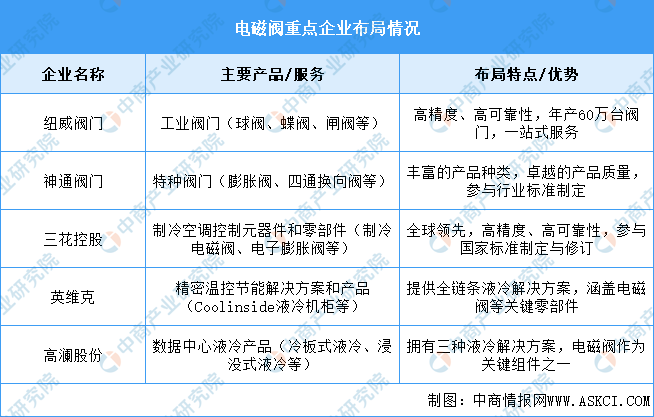

目前,电磁阀重点企业主要包括纽威阀门、神通阀门、三花控股、英维克、高澜股份。具体如图所示:

资料来源:中商产业研究院整理

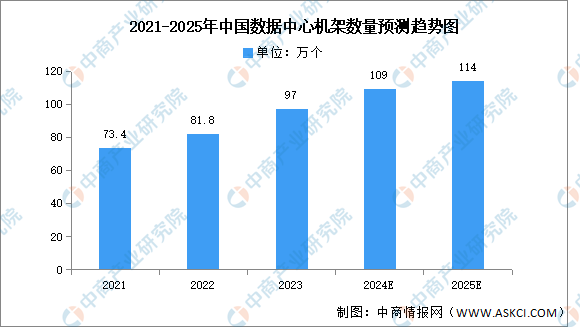

近年来,我国数据中心机架规模稳步增长。中商产业研究院发布的《2025-2030年中国数据中心建设市场需求预测及发展趋势前瞻报告》显示,截至2023年底,三家基础电信企业为公众提供服务的互联网数据中心机架数量达97万个,全年净增15.2万个。中商产业研究院分析师预测,2024年中国数据中心机架数量将达109万个,2025年将进一步增长至114万个。

数据来源:工信部、中商产业研究院整理

液冷数据中心市场的增长主要受到数据中心规模扩大、功耗增加以及节能减排需求的推动。中商产业研究院发布的《2025-2030年中国液冷数据中心行业调研及发展趋势预测报告》显示,随着数字经济的蓬勃发展,数据中心作为算力基础设施的核心,其建设规模不断扩大,对液冷技术的需求也随之增加。2023年中国液冷数据中心市场规模约为155亿元,同比增长54.23%。中商产业研究院分析师预测,2024年中国液冷数据中心市场将同比增长53%,市场规模将增长至236亿元。2025年市场规模将接近300亿元。

数据来源:中商产业研究院整理

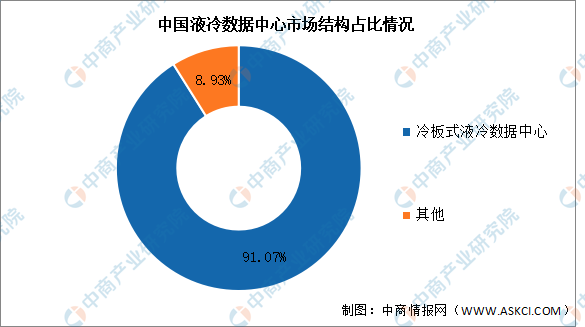

目前在液冷数据中心市场中,冷板式占据液冷主导,占比约为91.07%。未来短期内,冷板式仍将是数据中心建设的主要选项。

数据来源:中商产业研究院整理

目前,中国液冷数据中心相关上市企业主要分布在广东省,共13家。北京市和上海市均为5家,并列第二。

本文作者可以追加内容哦 !