$凯莱英(SZ002821)$ 是一家国内领先的CDMO(医药合同定制研发生产)企业,主要致力于全球制药工艺的技术创新和商业化应用,为国内外大中型制药企业、生物技术企业提供药物研发、生产一站式CMC服务。凯莱英积极布局国内市场,目前已形成包括国内创新药CMC服务、MAH业务、制剂研发生产、仿制药一致性评价、临床试验服务、生物样本检测以及药品注册申报等在内的全方位服务体系。公司坚持以技术革新作为核心驱动力,不断研发出多项国际领先专利技术并运用于商业化生产,深耕cGMP高级中间体和原料药领域,服务默沙东、辉瑞、百时美施贵宝、艾伯维、礼来等国内外大中型制药公司,形成与国内外制药巨头深度的嵌入式合作关系。

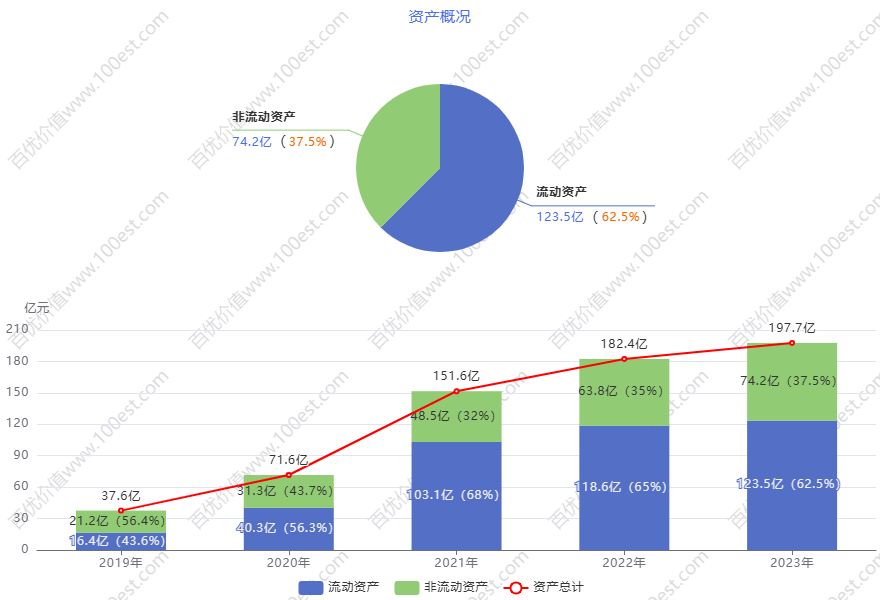

百优价值网(www.100est.com)从流动资产、非流动资产和资产总计三个维度,以2019 年到 2023 年为跨度,针对 $凯莱英(SZ002821)$ 的资产概况进行分析。

一、资产概况

(一)2019 年

资产构成

流动资产达 16.4 亿元,占总资产的 43.6%,此占比表明公司该年度资产结构中,流动资产有一定占比,但非流动资产相对占优。

非流动资产为 21.2 亿元,占总资产的 56.4%,体现出公司在长期资产领域有较为可观的布局。

资产总计 37.6 亿元,这构成了公司运营与财务结构的基础规模。

行业关联性分析

在医药外包行业(CDMO/CMO)竞争格局下,凯莱英 2019 年的资产规模处于行业特定层级。彼时,行业正处于稳健发展阶段,全球制药企业逐步重视研发投入,凯莱英的资产配置体现了对长期生产与研发设施建设的初期投入,为后续业务拓展奠定了基础。

(二)2020 年

资产构成

流动资产增至 40.3 亿元,占总资产的 56.3%,相较于 2019 年有显著提升,彰显出公司短期资产的增长态势。

非流动资产为 31.3 亿元,占总资产的 43.7%,占比有所下降。

资产总计 71.6 亿元,较 2019 年实现大幅增长。

行业关联性分析

随着医药外包市场需求进一步拓展,凯莱英可能因业务订单增多促使流动资产上升。例如,业务订单增加带来原材料采购量上升,进而推动存货增加,同时项目执行产生的应收账款也相应增长。公司在此期间通过资产结构的适应性调整,顺应了市场需求增长趋势。

(三)2021 年

资产构成

流动资产跃升至 103.1 亿元,占总资产的 68%,流动资产占比显著提高,表明公司在短期运营资产方面投入大幅扩张。

非流动资产为 48.5 亿元,占总资产的 32%,占比进一步下降。

资产总计 151.6 亿元,资产规模实现大幅度扩张。

行业关联性分析

全球制药企业研发投入持续攀升,新药研发管线日益丰富,医药外包市场需求旺盛。凯莱英在此期间资产增长反映了其积极的业务拓展策略。为满足不断增长的订单需求,公司可能在生产设施与研发能力方面进行了大规模投入,促使流动资产快速增长,保障业务运营流畅性。

(四)2022 年

资产构成

流动资产为 118.6 亿元,占总资产的 65%,流动资产占比略有回落,但仍维持在较高水平。

非流动资产为 63.8 亿元,占总资产的 35%,占比有所上升。

资产总计 182.4 亿元,资产规模持续扩大。

行业关联性分析

随着行业竞争加剧以及对药品质量和生产规范要求的提高,凯莱英可能加大了在生产设施升级和质量控制方面的投入,导致非流动资产增加。同时,为维持业务运营稳定性,公司保持了较高比例的流动资产,以应对可能出现的短期资金需求与市场波动。

(五)2023 年

资产构成

流动资产为 123.5 亿元,占总资产的 62.5%。

非流动资产为 74.2 亿元,占总资产的 37.5%。

资产总计 197.7 亿元,资产规模持续增长。

行业关联性分析

在医药外包行业持续发展与技术创新不断涌现的环境下,凯莱英 2023 年的资产配置反映了其在行业中的战略定位。较高的流动资产占比保障了公司短期资金流动性与运营灵活性,而非流动资产的增长体现了公司对长期发展的重视,可能在生产设施、研发技术等方面进行了持续投入,以顺应行业发展趋势,提升自身竞争力。

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

二、结合行情分析

1. 资产规模增长

2019 - 2023 年期间,凯莱英资产总额呈现显著增长态势,从 37.6 亿元攀升至 197.7 亿元,增幅高达 425.8%,表明公司在此期间处于大规模扩张阶段。

这种扩张与医药外包行业(CDMO/CMO)市场增长紧密相关。近年来,全球制药企业为降低研发成本、提升研发效率,纷纷将药物研发和生产外包给专业的 CDMO/CMO 企业。凯莱英作为行业领军企业,受益于这一趋势,业务规模不断扩大,进而推动资产规模快速增长。

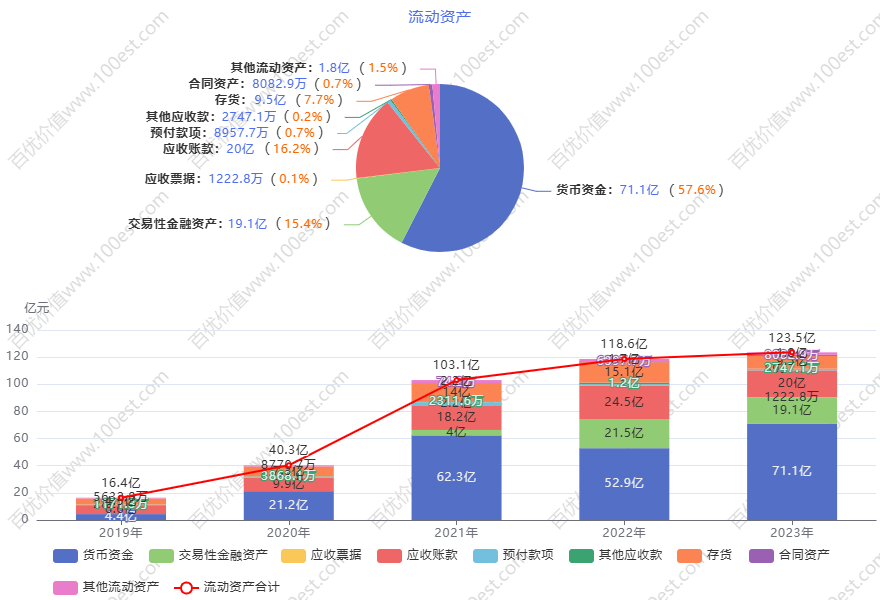

2. 流动资产与非流动资产结构变化

流动资产

流动资产从 2019 年的 16.4 亿元增长至 2023 年的 123.5 亿元,增长倍数达 6.53 倍。其占总资产的比例在 43.6% - 68% 间波动,2023 年为 62.5%。

这种增长与公司业务快速扩张高度相关。随着业务量增加,应收账款和存货等流动资产相应增加。例如,公司承接更多订单会导致原材料采购增加(存货上升),同时项目执行过程中会产生更多应收账款。

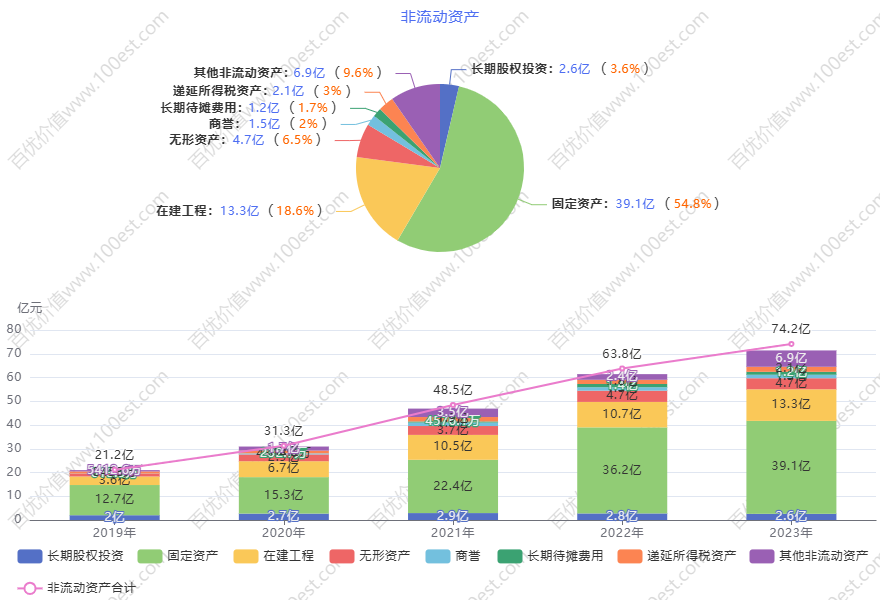

非流动资产

非流动资产从 2019 年的 21.2 亿元增长至 2023 年的 74.2 亿元,增长倍数为 2.5 倍。其占总资产的比例在 32% - 56.4% 间波动,2023 年为 37.5%。

非流动资产的增长意味着公司在长期资产方面有较多投入。在医药外包行业,这可能涉及对生产设施的升级改造、新建厂房以扩大生产能力,以及对研发设备和技术的投资。例如,凯莱英可能为满足更高标准的制药生产需求,投资建设符合国际规范的 cGMP 生产车间,或购置先进的药物研发和分析仪器。

3. 行业与市场影响

医药外包行业竞争激烈,且受监管政策、技术创新等因素影响。凯莱英在此期间的资产增长是顺应行业发展趋势、强化自身竞争力的体现。

例如,随着全球对药品质量和生产规范要求日益提高,凯莱英可能通过增加资产投入来提升自身生产和质量控制能力,以符合国际客户要求。同时,行业内技术创新促使企业不断升级设备和技术。凯莱英可能通过资产扩张加强在新兴技术领域的研发和应用,如在生物药 CDMO、连续生产技术等方面进行投资,以抢占市场先机。

4. 对公司运营的影响

较高比例的流动资产赋予凯莱英在短期运营中较强的资金流动性和灵活性。这有助于公司应对短期资金需求和市场波动,例如在原材料价格波动时,可利用充足货币资金进行灵活采购,或在应收账款回收出现问题时,有足够资金维持运营。

非流动资产的增长虽有助于提升公司长期生产能力和竞争力,但也可能导致资产流动性相对较低。若市场环境变化,如出现新竞争对手或政策调整,公司可能面临资产变现压力。例如,大量固定资产在短期内难以快速变现,可能给公司资金周转带来挑战。

三、分析总结

$凯莱英(SZ002821)$ 在 2019 - 2023 年期间,资产规模实现显著且持续的增长,反映出公司积极的业务拓展和战略布局。在行业环境方面,医药外包行业的蓬勃发展为凯莱英提供了广阔的市场空间。公司通过合理调整资产结构,一方面,流动资产的增长确保了短期运营的资金灵活性,使其能够有效应对市场波动和短期资金需求;另一方面,非流动资产的投入提升了公司的长期竞争力,通过在生产设施和研发技术等方面的投入,满足行业高标准要求,并在技术创新领域抢占先机。

然而,公司在资产扩张过程中也需关注潜在风险。非流动资产占比的增加可能导致资产流动性风险上升,在面对市场环境变化时,可能面临资产变现压力。因此,凯莱英需要在追求业务增长和长期发展的同时,优化资产配置,平衡流动性与长期投资之间的关系,确保公司在医药外包行业竞争中保持稳健且可持续的发展态势。

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

本文作者可以追加内容哦 !