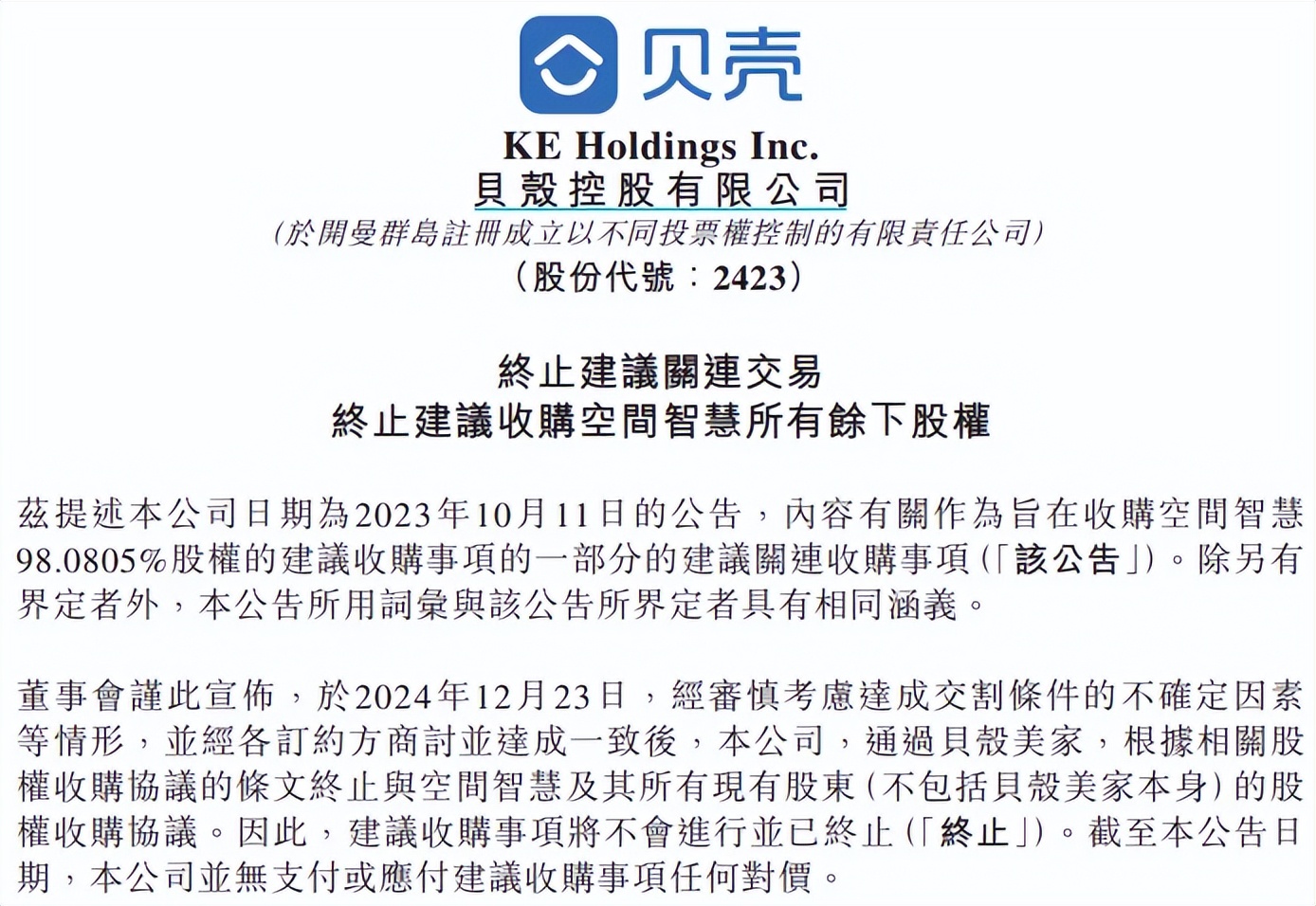

时隔一年,贝壳对爱空间的收购最终宣告终止。

近年来,贝壳的家装业务较快发展背后,并购圣都家装扮演着重要角色,但也要注意伴随并购而来的商誉,以及业务的发展是与销售费用大额投入分不开的。

与家装业务向上发展不同的是,贝壳的房地产业务受行业影响较大,前三季度来自于存量房、新房业务的收入均出现了不同程度的下滑,导致收入增速放缓,这也是公司迫切发展家装这一增长极的推动因素。

终止收购后,贝壳的家装业务未来能否持续爆发呢?

时隔一年,收购终止

10月24日,贝壳公告称,经审慎考虑达成交割条件的不确定因素等情形,终止对空间智慧剩余股权收购的关联交易。截至公告日,贝壳未就该交易支付任何对价。

2023年10月11日,贝壳全资子公司贝壳美家拟斥资最高不超过15.5亿元收购空间智慧剩余股权,彼时,公司预估股权交易在2024年上半年完成,但在一年后迎来了终止公告。

爱空间创始人陈炜表示,“本次收购因可能产生行业垄断风险而未能通过反垄断审批,经过双方友好协商,爱空间和贝壳一起终止了此次并购方案。”

贝壳为何收购?收购终止会产生什么影响?

据短平快解读了解,空间智慧成立于2010年,是一站式家装服务的龙头服务提供商,旗下「爱空间」品牌服务覆盖14个城市,服务70000+家庭。成立以来,爱空间历经多轮融资,在2015年2月份获得顺为资本的6000万A轮投资,当年12月获得景林资本等1.35亿元的B轮融资,此后又于2017年6月获得国美资本2.16亿元的C轮融资。

2021年及2022年,空间智慧收入分别为13.76亿元、13.85亿元,经营规模并不低,但仍未实现盈利,分别亏损0.25亿元、0.93亿元。

靠房产中介发家的贝壳,近年来一直在寻找新增长极,在2021年宣布“一体两翼”战略,2023年7月升级为“一体三翼”战略,组建经纪、家装、惠居、贝好家四条事业线。

在家装领域,贝壳在2020年4月推出了自营家装品牌“被窝”,而爱空间是该品牌重要的参考对象,这也是公司在去年拟收购空间智慧,控制爱空间的重要原因。

事实上,为了快速扩大家装领域的经营规模,贝壳选择了并购一途,在2021年及2022年,完成了对圣都家装的收购,其中现金交易对价39.2亿元,发行受限制股票对价约40.8亿元(限期三年),即公司斥资约80亿元拿下了圣都家装。

公开资料显示,圣都家装于2002年在杭州成立,是一家提供综合的中国家装企业,凭借超过20年的运营经验,现已全面覆盖华东市场,并将业务逐渐扩展至更多主要城市,为庞大的客户群提供优质的一站式家装家居服务。

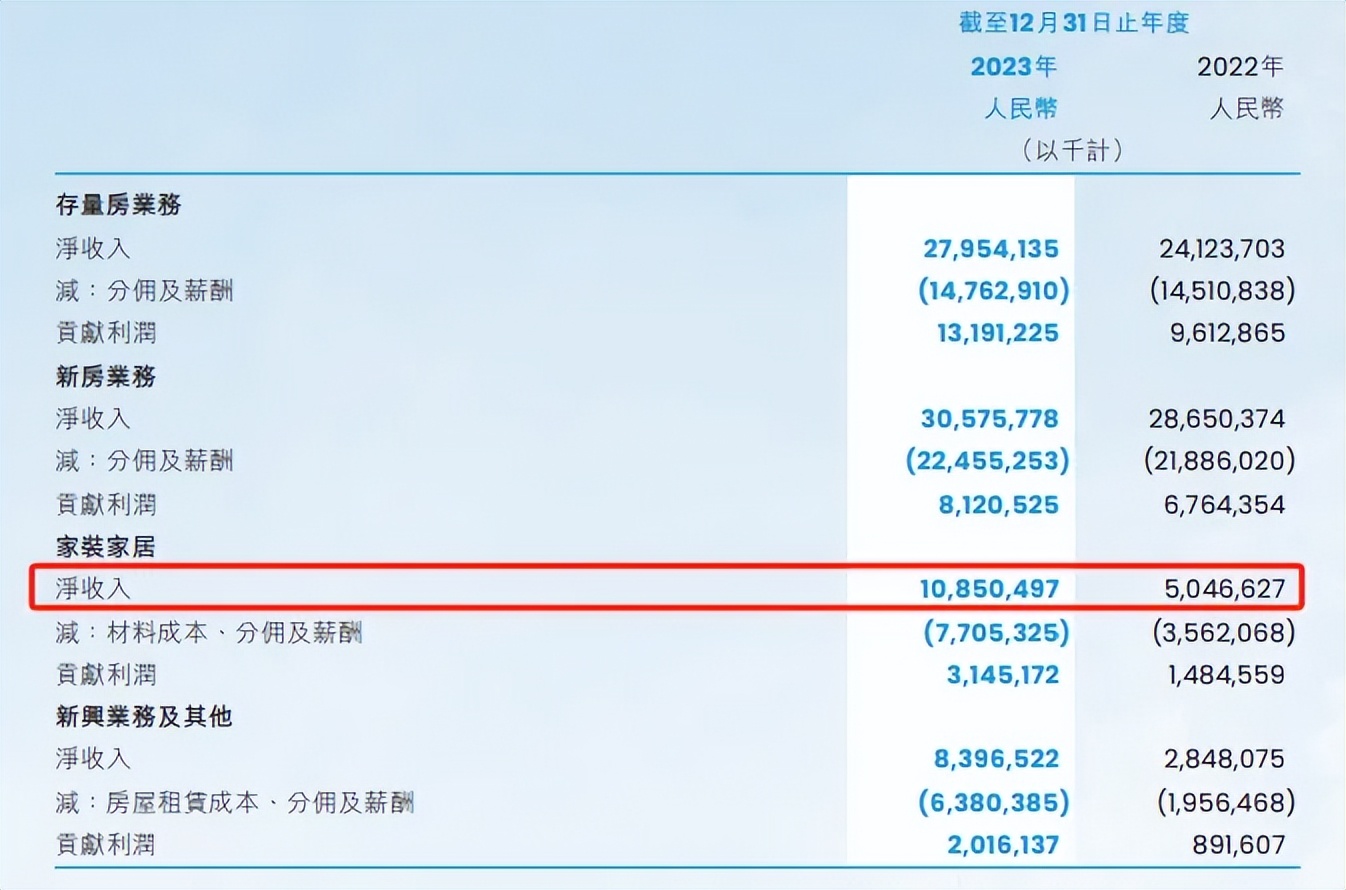

2021年至2023年,贝壳家装家居收入增长迅猛,分别为1.97亿元、50.47亿元、108.5亿元,贡献利润分别为158.3万元、14.85亿元、31.45亿元,利润率分别为0.8%、29.4%、29%。

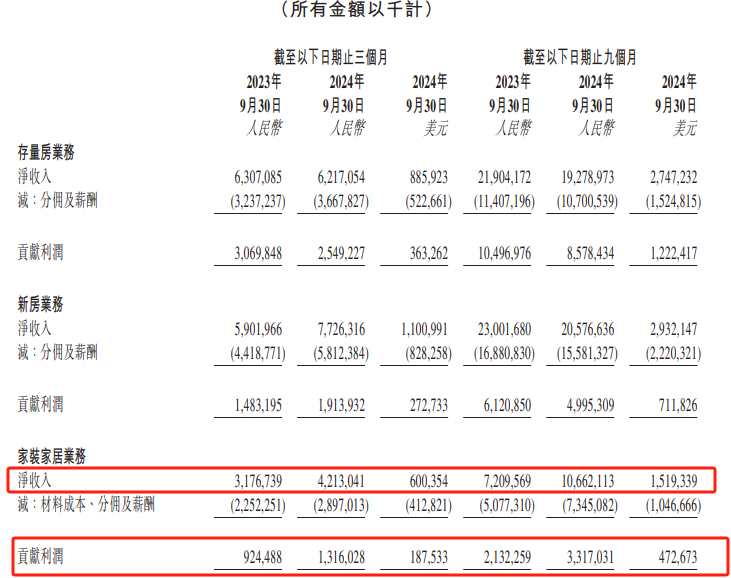

今年前三季度,家装家居收入为106.62亿元,同比增加34.52亿元,增幅47.89%;贡献利润33.17亿元,同比增加11.85亿元,增幅55.56%。

第三季度,家装家居收入为42亿元,同比增长32.6%。贝壳表示,房产交易业务与家装家居业务之间在获客及转化的协同效应带动了订单增加,新零售(如定制家具、软装家具和电器等)的贡献增大,交付能力提升带动交付周期缩短。

显而易见,收购圣都家装后,贝壳家装业务迎来了快速增长期,在房地产低迷的当下,公司能够做到逆势增长,这点殊为不易。

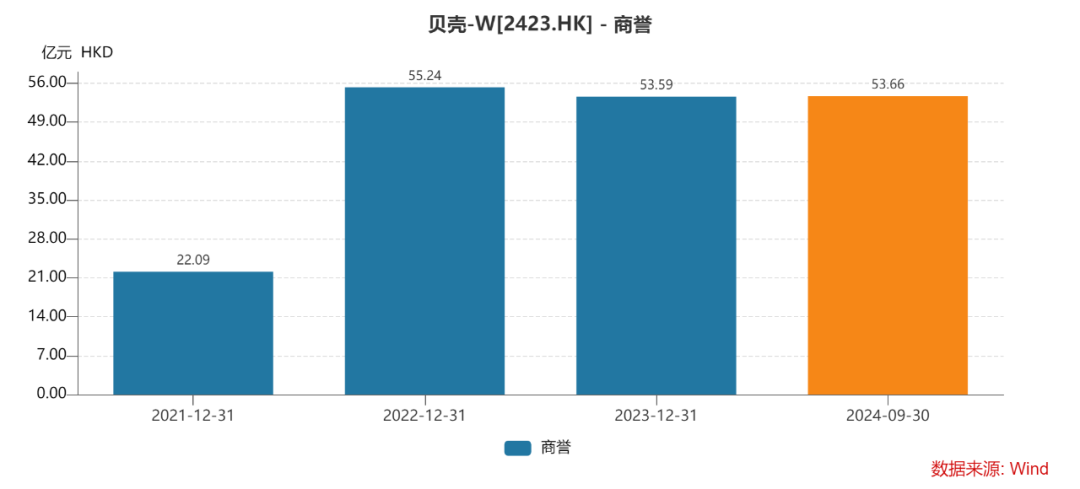

也要注意到,并购为贝壳带来了大额商誉,三季末的金额为53.66亿元,若标的业绩保持增长态势,则不会对产生商誉减值,反之则会产生商誉减值,侵蚀企业利润。

黑猫投诉上,截至12月30日,圣都装饰的投诉量为140条,其中已完成102条,投诉完成率约73%,最近已经完成的投诉是捆绑销售,后续如何回应消费者诉求也是公司应当认真思考的。

没能完成对爱空间的收购,对贝壳而言利弊皆有,弊的一面是后续家装业务要像前两年保持狂飙的难度加大,利的一面是商誉没有上升,减少了后顾之忧。

增收不增利

相信大部分人对贝壳并不陌生,毕竟其是国内最大的房产中介平台,截至9月末,公司门店数量、活跃门店数量分别为48230家、46857家,同比分别增长12.1%、14.6%。

经纪人数量、活跃经纪人数量分别为476420名、423400名,同比分别增长11%、6.1%。

虽然门店、经纪人数量均有所增长,但月活跃用户数量则呈现下滑态势,平均为4620万名,较上年同期的4920万名减少约300万。

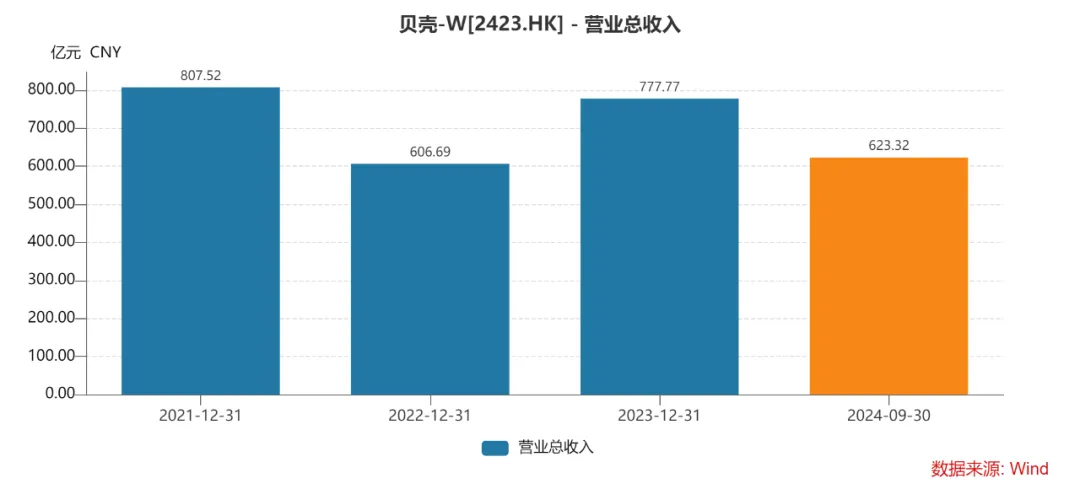

据短平快解读了解,伴随着房地产行业的下行,贝壳的收入波动较大,近三年营业收入分别为807.52亿元、606.69亿元、777.77亿元,增长率分别为14.57%、-24.87%、28.2%,去年收入距离巅峰仍有一定差距。

前三季度,贝壳的营业收入为623.32亿元,同比增长8.27%,增速不及2023年全年。

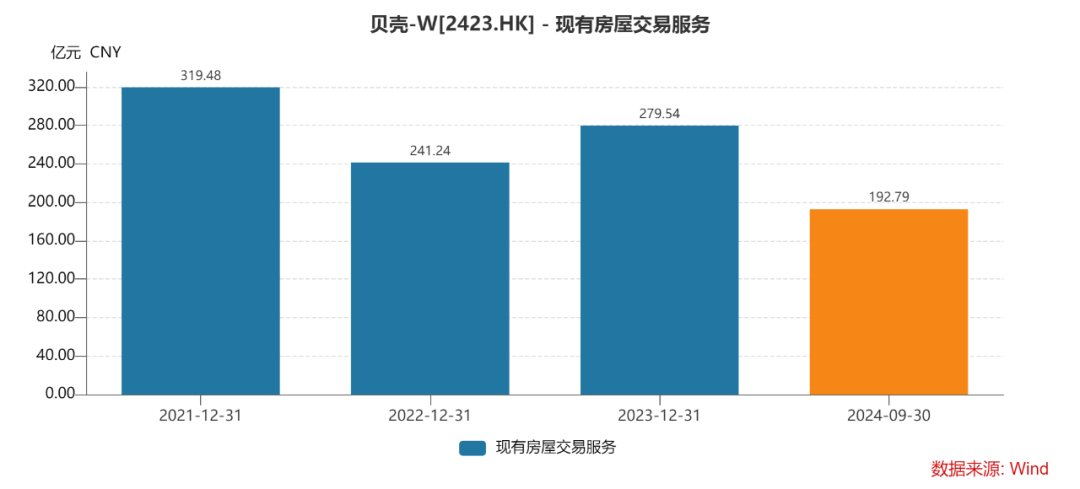

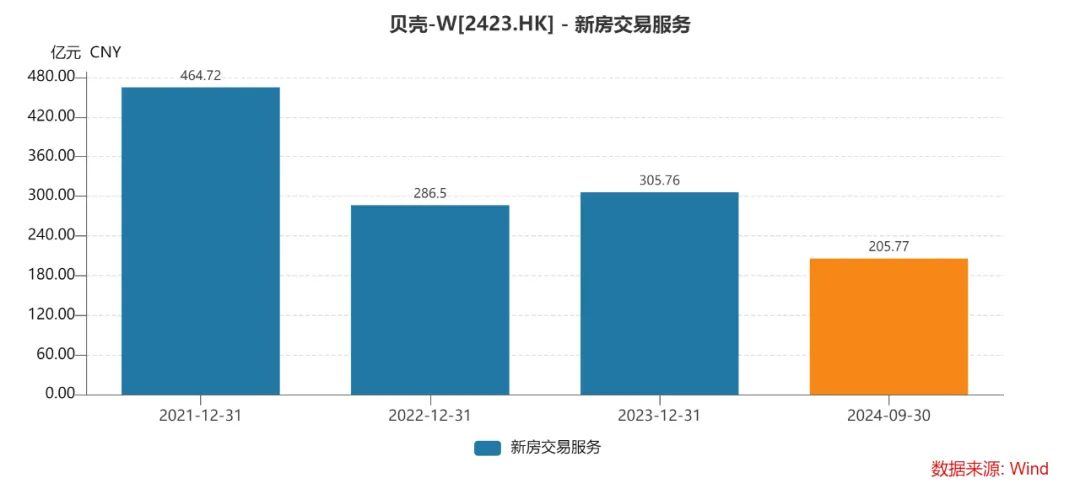

具体来看,贝壳现有房屋交易服务近三年收入分别为319.48亿元、241.24亿元、279.54亿元,累计减少39.94亿元;新房交易服务收入分别为464.72亿元、286.5亿元、305.76亿元,累计减少158.96亿元。

存量房、新房的收入均呈现下滑态势,后者的降幅更大,说明买房人的数量总体是减少的。

今年前三季度,贝壳现有房屋交易服务实现收入192.79亿元,同比减少26.25亿元,降幅11.98%;新房交易服务实现收入205.77亿元,同比减少24.25亿元,降幅10.54%。

据国家统计局数据,1—11月份,新建商品房销售面积86118万平方米,同比下降14.3%,其中住宅销售面积下降16.0%。新建商品房销售额85125亿元,下降19.2%,其中住宅销售额下降20.0%。

房地产行业的整体情况仍然不容乐观,作为房产中介的贝壳深受影响。

房产业务收入均出现下滑,贝壳总体收入仍然能实现增长的关键正是家装业务,这也是公司执着于并购的重要因素,毕竟这能够直接促进该业务的快速增长。

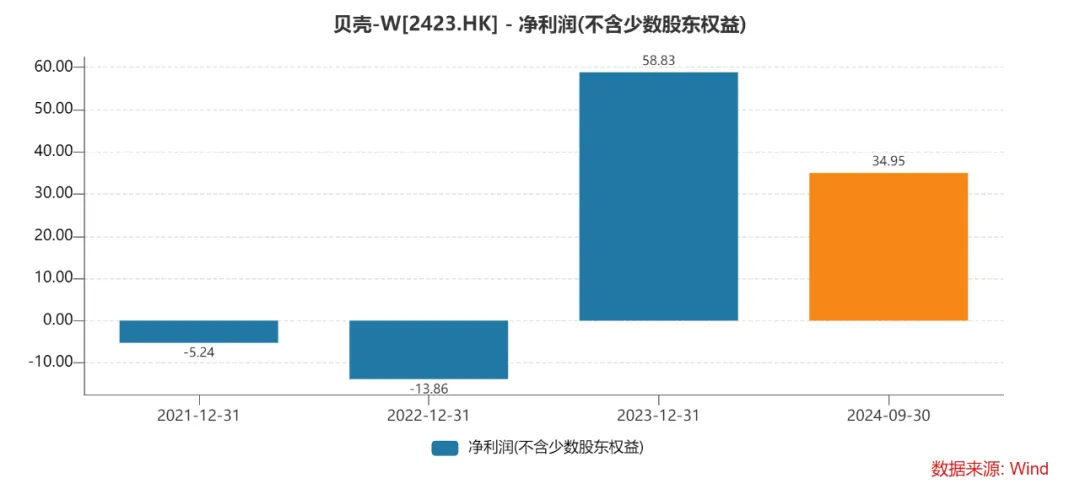

相比较于收入,贝壳的归母净利润波动较大,2021年、2022年分别亏损5.24亿元、13.86亿元,去年盈利58.83亿元。今年前三季度为34.95亿元,较上年同期减少17.19亿元,降幅32.97%。

为何贝壳年内增收不增利呢?一个重要因素是费用端支出大涨,尤其以销售费用为主,前三季度为54.39亿元,同比增加8.66亿元,增幅18.92%。

管理费用、研发费用分别为59.99亿元、15.45亿元,同比分别增长4.11亿元、1.42亿元,增幅分别为7.35%、10.09%。

销售费用大涨主要与家居家装业务有关,换而言之,就是该业务快速发展离不开销售、市场费用的大额投入。

二级市场上,贝壳的股价波动较大,年内低点31.484港元/股,高点73.5港元/股,截至12月30日收盘,公司股价为47.05港元/股,较低点上涨近五成,较高点下滑约36%,总市值1706亿港元,TTM市盈率36.05。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !