“飞天茅台批价终于涨到了我的成本价之上!”近日,一位茅台经销商发出了这样的感慨。

如果说十年前那轮调整期是白酒行业按下了暂停键,那本轮调整期可能是按下了倒带键。2024年的每一段销售淡季都成为了一次压力测试,从4月到“618购物节”再到“双十一”,这一年的淡季叠加电商补贴让酒商悲喜交加。

悲的是“泣血”、“割肉”都卖不过电商平台的补贴;喜的是6月与11月的购物节补贴让终端商寻到了更低的进货渠道。

虽然有部分头部酒企公开抵制电商平台补贴行为,然而习惯了价格双轨制的酒厂显然对互联网时代的价格透明准备不足。如果再不停止产能与销售任务扩张,酒商不仅面临洗牌,原来积累几十年的品牌信仰可能随时坍塌。

当茅台在一年里都出现淡旺季的时候,其他酒企能用的招数或许已经捉襟见肘,但迟早要有酒企率先裂开一条缝,这条缝可能是迎接寒冬里透进来的一抹阳光。

隐藏的裂缝

房地产与茅台正相关?或许这个长期以来的认知共识误导了大家很多年。

举个例子,买了房子就一定会消费茅台酒吗?茅台酒真的被建的人喝掉了吗?显然目前都没有实证数据来支撑这样的论点。消费茅台无非两种原因:1.有钱消费得起;2.消费茅台可以换取更大的经济利益。

所以无论房地产还是茅台都是消费者具备一定经济基础后其购买力的体现,两者都是经济发展的结果,彼此之间是平行关系,而非因果。

那么是哪些经济因素导致了茅台乃至整个白酒行业当下的变局呢?

首先引用一位茅台经销商今年说过的话:“客户还在,只是用不了那么多了。”

中国白酒与国外烈酒最大的差异在于饮用场景,前者是佐餐酒;而后者的饮用场景可以是酒吧也可以独饮,是否佐餐并不重要。白酒作为佐餐酒又分为商务消费与私饮消费,前者主要取决于经济活跃度,后者主要取决于人群年龄结构。

白酒商务消费的活跃度与企业寻求扩大再生产的需求、所在行业的利润预期息息相关,只有企业能赚更多钱时,新一年的预算才会增加、未来的招工人数才会增加、员工的收入水平才会增加,彼此是唇齿相依的关系。

由于客观原因,部分经济数据可能不会及时甚至难以真实反映的运营情况,所以我们主要选取A股上市公司财报数据为样本进行分析。

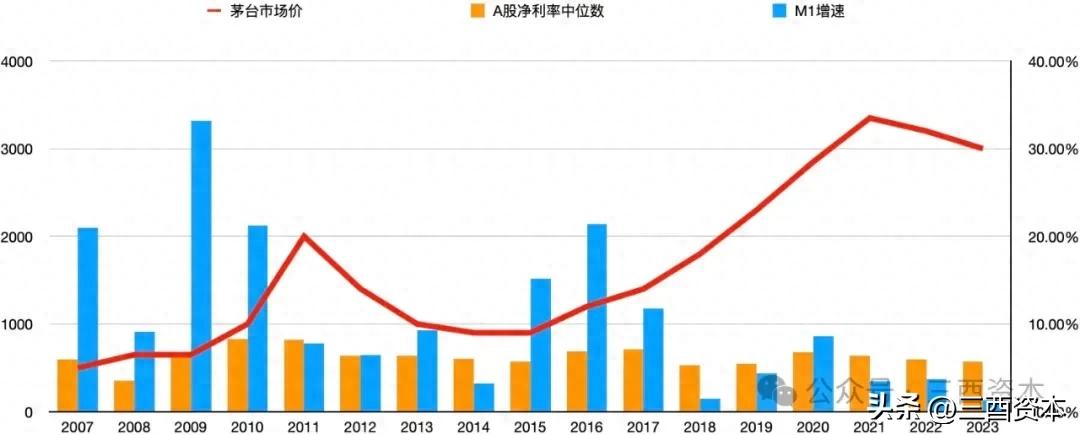

A股多年来不断扩容,算数平均值已经难以作为较为准确的参考依据,这里我们以A股净利率的中位数与茅台市场价的变化作为参考。

在白酒行业上一轮调整期中,A股净利率中位数从2012年开始出现下滑,就算没有后来的塑化剂事件与八项规定,现实的企业净利率也难以延长上一轮黄金发展期。

数据来源:央行、wind、“今日酒价”,图表制作:三酉资本

直到2015年M1增速历时5年后再度回到双位数增长,才吹散笼罩在白酒行业头顶的阴霾,2016年开始A股净利率中位数也随之回升。

当然M1增速只是影响的主要因素,却非必然因素,惯性也是影响经济走势的因素之一。就像高速行驶的汽车在踩下刹车后,不可能马上停在原地,这也造就了2018年之后白酒依旧能保持向上增长的根源。

但2021年开始,A股净利率中位数开始出现下滑,同年茅台市场价见顶后做出了相向而行的走势。

此前白酒的裂缝太小,只有经常路过的百姓能够感同身受,今年下半年这条裂缝已经大到无法隐藏。

照进裂缝的一道光

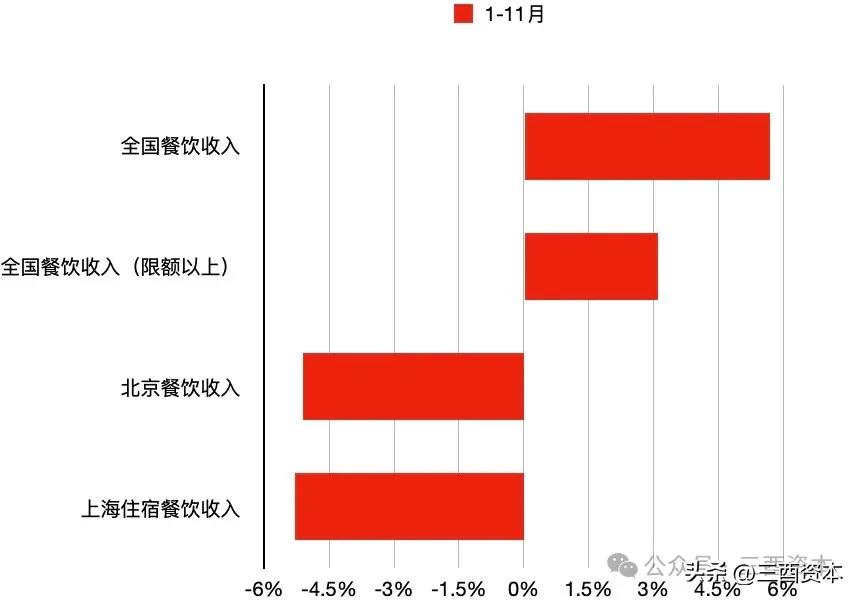

2024年7月,国内烟酒销售额数据同比下滑,这是自2022年后该数据首次出现单月同比下滑。

数据来源:统计局,图表制作:三酉资本

关联数据中值得关注的是餐饮收入出现变化,2024年1-11月限额以上餐饮收入增速只有全国餐饮收入近一半,中高端餐饮场所未来面临挑战。中产白领集中的北京与上海同期餐饮收入甚至同比下滑超5%,佐餐属性极强的白酒开瓶率难免受到影响。

作为全年仅次于二季度的淡季,去年白酒上市公司三季报中仅有酒鬼酒一家营业收入同比下滑,今年同期已经近一半白酒上市公司出现负增长,另外还有5家增速只有1%左右,白酒的裂缝不仅打开了,还敞开了。

但在资本市场中却奉行另一套逻辑,“温暖”了那些逆境中的“差生”。

9月24日资本市场迎来了一道强光,不仅照亮了A股,更让投资者们看到白酒股从来不会缺席任何一轮大行情。

大行情启动时,当年的三季报尚未公布,资本市场在开盘前迎来了史诗级大利好,随即大盘开启了一轮六天暴涨超30%的超级行情。这波行情中,白酒股有4只个股涨幅超过50%,其中就有两只在后来的第三季度报中业绩下滑(分别为舍得酒业$舍得酒业(SH600702)$同比下滑30.92%、酒鬼酒$酒鬼酒(SZ000799)$同比下滑67.24%),身处头部阵营的泸州老窖营收增幅不到1%(9月24日-10月8日涨幅55.35%,居行业第一)。

资本市场中利空出尽即利好的逻辑在那一刻再次得到验证。

其实早在9月24日之前就有部分机构提前布局,其根源是此前公布的各项经济数据低于管理层预期,未来可能迎来对应的政策对冲。效仿美联储式预期管理的模式也在此后不断发挥效用,只要当月公布的经济数据较差,在随后几天里就会陆续出台部分利好政策进行对冲,这一投资逻辑在白酒股身上同样有效。

11月中上旬的行情中,白酒股涨幅前三的均来自业绩较差的中小盘股,其中早在前两年就提前释放业绩压力的水井坊$水井坊(SH600779)$区间最高涨幅接近翻番。从9月24日至12月30日收盘,而贵州茅台竟未排进前十,另外两只近年来业绩迎来红利期的今世缘与迎驾贡酒分列倒数第四与倒数第一。

资本市场不一定是经济的晴雨表,但市场永远是最聪明的,当资金充沛时,他们会首先选择未来成长空间更大的标的;当资金有限时,才会退而求次选择确定性更高的标的。

白酒股中排名前十的酒企大部分归属地方国资,虽然承担了很大一部分税收压力,但通过市值管理其实同样可以实现国有资产保值增值。

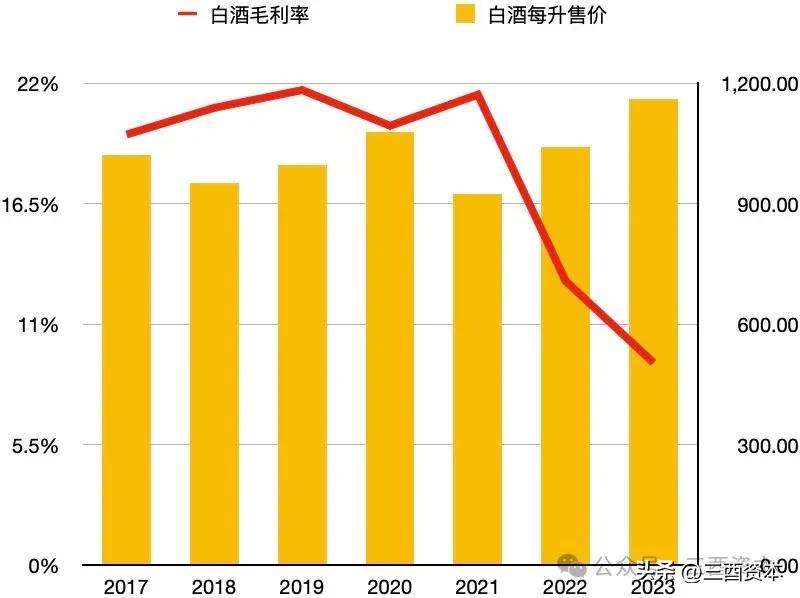

面对未来国内确定性的缩量市场,仍有白酒上市公司选择死扛,以唯一上市的酒流通企业华致酒行为例,明明每升售价连续两个财年实现正增长,2023年度甚至创有披露以来新高,毛利率却从2021年的21%大降至2023年的9%。根据近年来的财报测算发现,该公司白酒板块每升售价同比上涨25.64%的同时,其成本却大涨逾45%,前两年的存量竞争中酒厂频繁提价导致渠道成本剧增。

数据来源:华致酒行招股书及历年财报,图表制作:三酉资本

虽然华致酒行在2023年实现了超百亿收入,但作为酒流通企业,毛利率却远非酒企那么高。随着酒企为完成业绩不断给渠道加码,提价、压货对酒商资金的占用更是与日俱增。从华致酒行有披露以来的数据来看,2014年至2023年间,经营现金流净额正数时为6年,负数为4年,过去十年中累积下来的现金流金额仅为4亿多元,其他中小酒商的现状如何?自然不言而喻。

卸下业绩的包袱是一次壮士断腕的痛,但长痛不如短痛,正如笔者去年那篇《“老龙王,别下了!别下了!雨够了!”》里最后那段话说的那样:“寥寥无几的酒局难以支撑继续‘增长’的口号,当局中人还把主位当成‘头等舱’,最终只能等2024年的电影散场。”

当跪舔的人都开始口干舌燥时,嘴边难免会裂开一条缝,在老中医看来这是虚火太旺的表现,是病,得治!#复盘记录# #白酒股持续调整,抄底机会来了?#

本文作者可以追加内容哦 !