众所周知当年互联网三巨头BAT,AT已经是万亿规模的公司,而B被远远的甩在后面,如果说互联网时代百度是领跑者,那么在这个时代从互联网到移动互联网转型过程中,百度只是个跟跑者,而且跑的很吃力。

2010年百度重新制定战略目标,开始在人工智能领域持续投资并在此后喊出all in AI,至此把自己定义为一家人工智能公司,目前正致力于生成式AI和基础模型驱动的平台转型中。并用AI赋能更多应用产品。如果说移动互联网时代,百度是跟跑者,那么下一场AI革命到来后,百度是否能够再次成为领跑者呢?

对百度的问题以及诟病是路人皆知的,网上的文章也很多,也确实印证百度最终掉队的事实,资本市场也给出了投票。本文的目的试着从投资角度分析下,就目前市值下,买回来的到底是个什么样的百度,是否划算。

分两部分,先看财务数据:

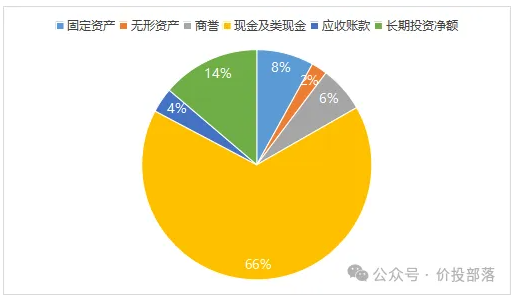

固定资产中包含电脑设备516亿,办公楼加办公设备大致93亿,还有些车辆,在建什么的,总共630亿,累计折旧和减值后目前账面价值280亿。

长期投资480亿主要为各种上市和非上市权益投资。

长期定期存款及持有到期投资246亿主要是超一年的理财产品,几乎也可以看作现金。

短期投资1686亿,财报显示产生51亿利息收入,差不多3%的年化收益率。

整理下:

现金类尽然占比66%,从优点看公司似乎很有钱,从缺点看对资本的使用效率是不是有点低,好坏参半,就不下结论。

再看下负债端:

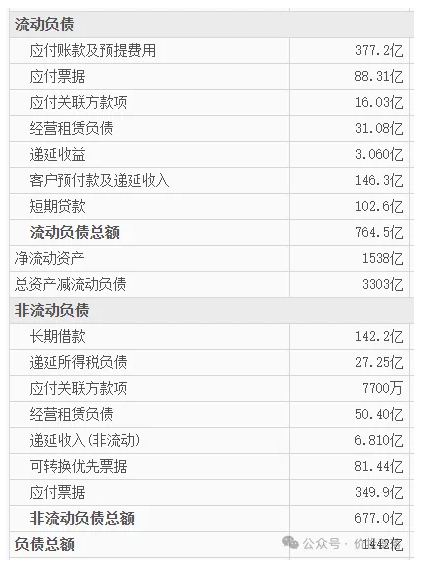

100亿短期贷款2022和2023平均利率分别为3.42%和2.82%。140亿长期借款,分为定期和循环贷,区别就是到期一次性还和分期还,利率为1.71%。(相比理财收入3%,从利率上看,这些贷款似乎非常便宜,存银行都能赚差价。)特别注意他这边的应付票据是要付息的,加总全部有息负债大约680亿。

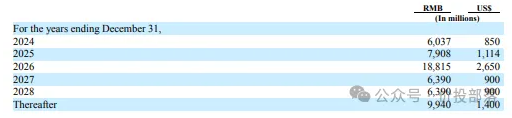

未来几年还本付息的规模,对应公司流动性完全没问题。

最后看下现金流:

稳定在300亿左右.

一句话概括公司的财务状况比较稳定,现金充沛,流动性充裕,有钱。但作为一家科技公司,光有钱财务健康稳定经营肯定是不够的,主要还得看未来的发展潜力。

百度未来增长潜力就要看那480亿里的长期投资和78亿无形资产未来的表现,并且决定着那225亿商誉的价值。公司没有展开里面具体的内容,只能从公开部分下手。

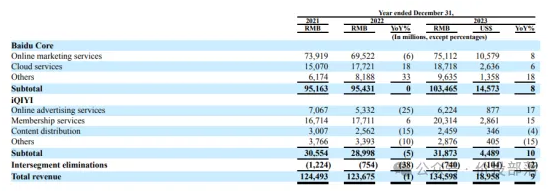

公司目前主要收入来源分两大块,百度核心和爱奇艺

这里面增长潜力最大的应该就是baidu Core下面那个不起眼的others,里面包括了目前正在商业化的智能汽车和智能助手,还有尚未成型的ai种子项目,这块也是最没法量化估值但又无法忽视的部分,先放着后面再说。

目前市场报价2400亿,花这些钱我们能买到什么呢?

先把现金类现金2300亿-所有负债1440亿=860亿净运营资金

2400亿-860亿=1540亿,这个价格就是我们目前能买到百度所有业务的报价。

分别给各业务估下值,在此声明,估值的目的不是为了精确计算公司的价值,估值的意义在于跟市值做比较衡量市场报价的合理或非合理程度。(不感兴趣的可以直接跳过看最终结论)

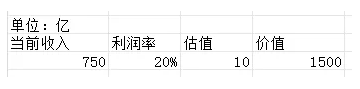

Online marketing service(在线营销):

由于在线广告要比传统广告成本低很多,分众利润率40%,那么给百度这块业务20%的利润率是合理偏保守的,在线营销收入通常跟宏观经济相关,未来我国的经济应该会保持低速增长,基于百度用户也不太可能再次快速增长,这块业务按目前市场给的10倍PE计算。

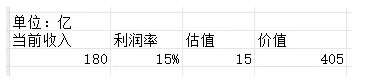

Cloud services(云服务):

云服务这块未来产业数字化转型需求会持续增加,但考虑到行业内头部玩家众多,竞争激烈,前期需要大量设备投入,利润率给15%,估值15倍计算。

爱奇艺目前市值150亿(2024年11月12日),百度占53%就是80亿

三者相加1985亿,对比百度近5年每年300亿左右的净现金流,这样的估算应该算比较保守的。

再次申明,估值的目的不是为了计算公司的具体价值,如果你觉得哪里不认同可以自行修改其中的参数再跟市场做比较。

总结:

按目前市场给出的价格2400亿,可以买到东西是:

1.百度包含1985亿价值的业务

2.860亿现金

3.一箩筐目前尚未产生盈利大多数还在研发阶段的ai项目,其中包括相对成型的智能汽车,智能助手,ai芯片等。

换句话说,按目前市场价格,这些待开发的ai项目不但是白送给你,市场同时认为这些项目会严重拖累现有盈利项目的利润。或者说现有项目的盈利会不断萎缩同时ai项目无法提供第二增长曲线。

最终,值不值仁者见仁,文章只是提供一种思考角度,投资只能是认知的变现,最终决策的只有自己。也欢迎大家提出自己的看法。

#社区牛人计划##炒股日记#$百度集团-SW(HK|09888)$$百度集团-SWR(HK|89888)$

本文作者可以追加内容哦 !