日前,国内头部车企与供应链“议价”的新闻引发了全网热烈讨论。消息一出,A股汽车供应链无差别下跌。头部车企降本无可厚非,站在投资者立场,我们需要做的是找出有预期差,且中期成长概率高的企业,比如阿尔特!

一、智驾竞争仍将继续,AI定义汽车将助阿尔特开源节流。

阿尔特主营整车研发设计业务,上游新品牌、新车型发布数量越多,对其业绩表现越有利。随着2025年新能源智驾车型竞争愈发激烈以及阿尔特“AI定义汽车”获得国内外车企认可,阿尔特有望迎来订单量和毛利率双升。

(一)乘用车市场集中度尚不高,智驾竞争将引发新一轮新车发行潮。

(乘联会)

乘联会发布的2024年11月国内乘用车数据显示,我国TOP 10品牌份额共63.7%。乘用车头部品牌份额虽有集中,但却远不及智能手机份额那般固化。新品牌、新车型依旧有通过智驾弯道超车的机会。

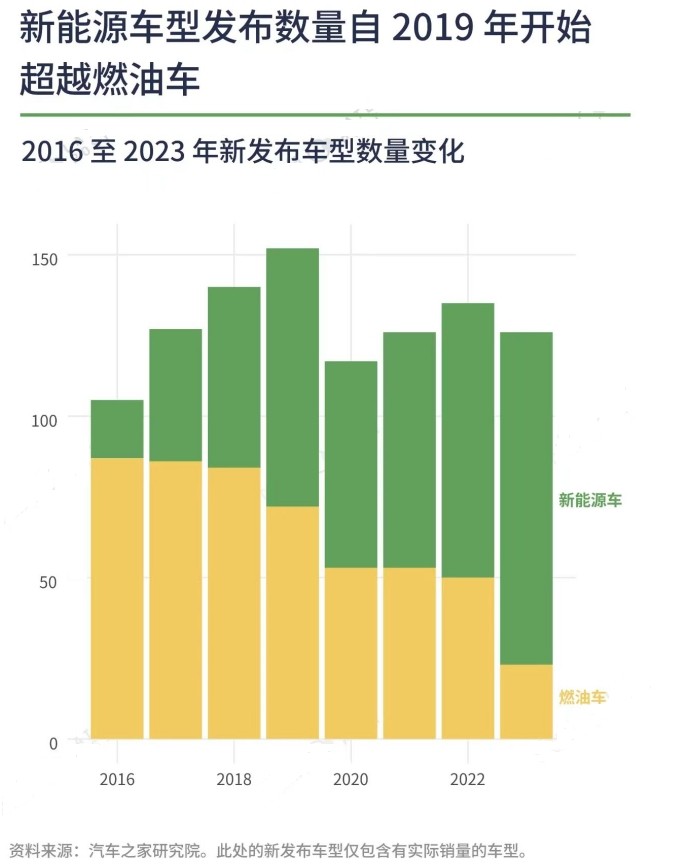

(汽车之家研究院)

据汽车之家统计,2019年国内“乘用车寒冬”以来,每年新发布的车型(特指有实际销量车型)虽有减少,但仍有120+。

《Xauto报告》不完全统计,2024上半年上市新车(含改款)将近200款,下半年还有30款车型陆续上市。2024年国内新车型发布属偏高水平。

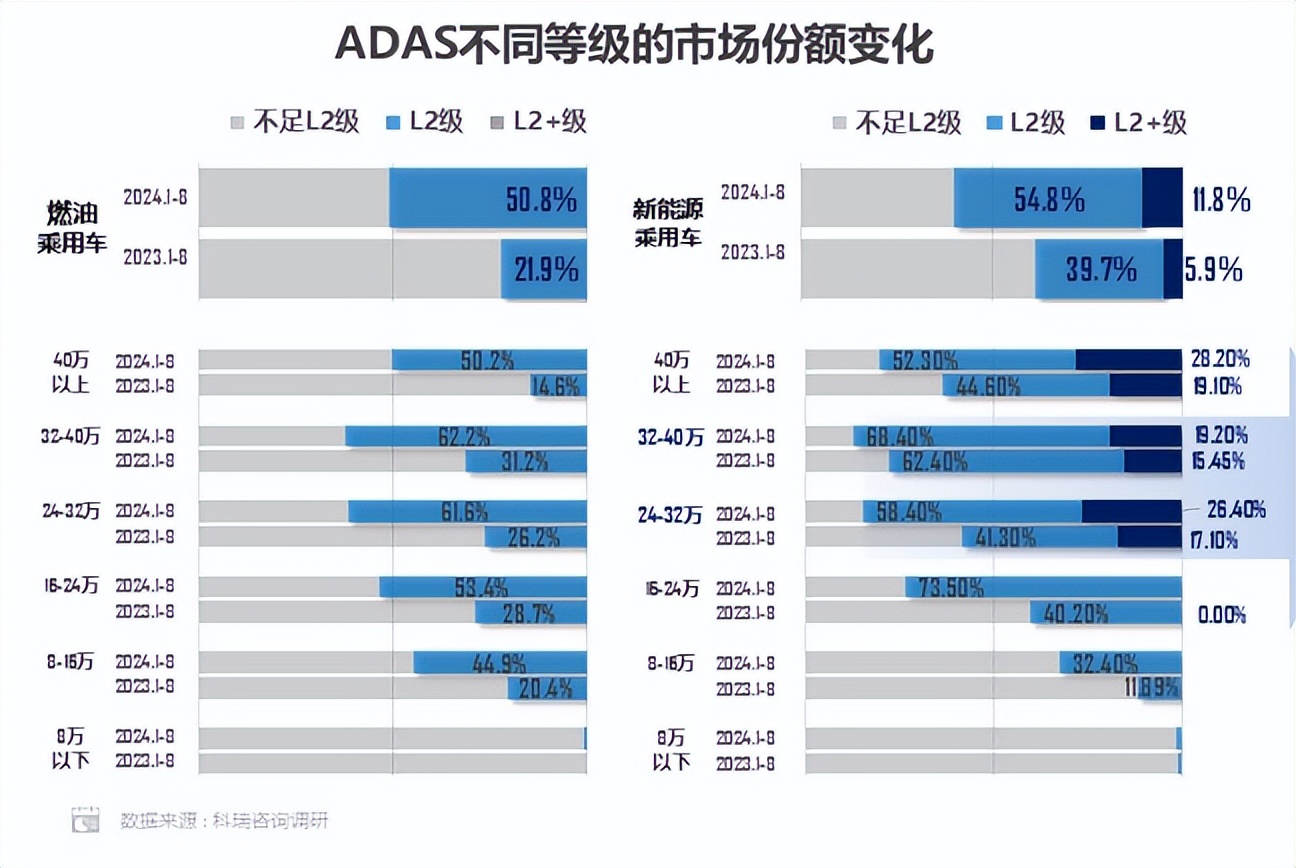

(乘联会)

今年前8个月,国内L2级别辅助驾驶车型市场份额已超50%。L2+高阶智能驾驶份额虽然升至11.8%,是去年前8个月的两倍!但其占比并不高。

华为现已将ADS 3.0系统率先在阿维塔07、享界S9上量产搭载,ADS SE版已加速下沉至20万元以下价格车型。智驾车型来到10w-20w的家用区间,这与2021年新能源车渗透率快速加深如出一辙。

新能源车企纷纷将智能驾驶视作一次重磅机会,寄希望于品牌、车型突破从而巩固/改变现有新能源车市场竞争格局。

佐思汽研整理的各主机厂2025年新车发布计划显示,各主机厂明年仍有较为可观的新车发行计划。

阿尔特是A股唯一一家独立汽车设计公司,可为客户提供 L2-L4 级别智能驾驶全栈式开发服务。国内外头部车企中有相当一部分都是阿尔特的客户。在智能驾驶“百家争鸣”的时代里,阿尔特作为“卖水人”,必然会受益。

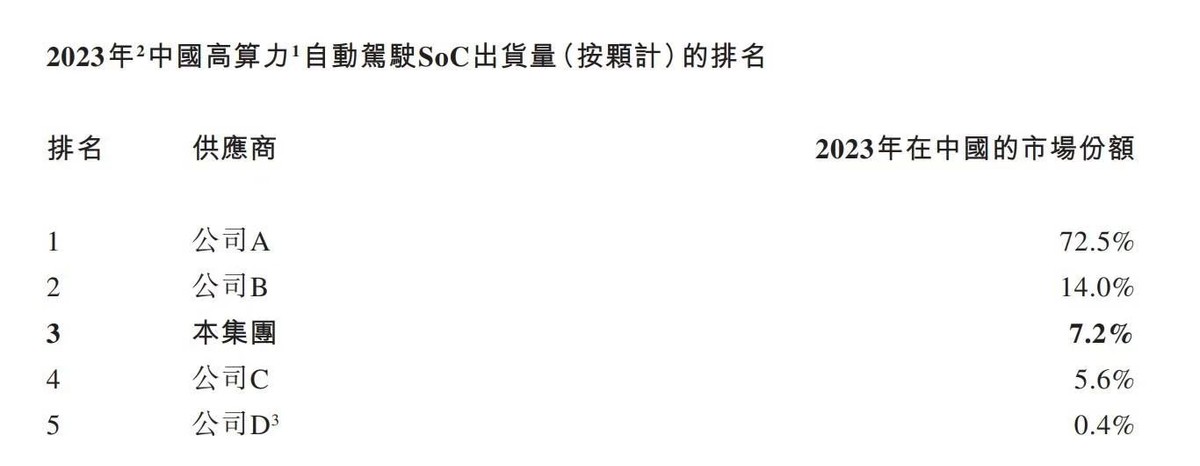

开发智驾车型离不开芯片。国内某车规级Soc厂商招股书显示,$英伟达(NASDAQ|NVDA)$占我国自动驾驶SoC芯片72.5%的份额,断层式领先。

而今年6月,阿尔特正式成为英伟达解决方案顾问合作伙伴,可为希望实施基于英伟达解决方案或技术的客户提供咨询服务和专家建议。

阿尔特是典型的强研发新质生产力企业。截止中报期末,阿尔特研发技术人员总数为1775人,占公司总人数的82.06%。阿尔特拥有1914项专利及68项著作权(其中发明专利88 项,实用新型专利1779项,外观设计专利47项),专利数量较2023年末增长17.14%,其中发明专利增长率高达 35.38%。

阿尔特研发的智驾产品采用行泊分时复用系统,降低了算力需要,能减少芯片选型的成本。因阿尔特解决方案的优越性,现阿尔特已参与到头部客户L4级智能驾驶项目中。阿尔特自研的L4级无人驾驶车Q-BIC还获得了央视新闻的报道。

截止中报期末,阿尔特已为国内外80余家客户开发了近500款车型。后续阿尔特有望凭借自身实力及与英伟达密切的合作关系获得国内外更多智驾车型订单,复制德赛西威2019年以来的成长走势。

(二)AI定义汽车助力主机厂开源节流。

进入新能源车时代,主机厂为增加品牌曝光度,减少试错时间成本,新车发行周期越来越短。阿尔特迎合主机厂需求,采用AI定义汽车的方式加快助推新车型上市。

阿尔特现已拥有汽车产品定义大模型、汽车造型设计大模型、CAD生成大模型、智能仿真大模型和性能测试反演大模型等五大工具模型以及属性管理智能体、数智设计智能体、敏捷设计智能体等三种智能体,均可赋能整车研发业务。

据此,阿尔特已实现了AI辅助二维创意效果图设计的大规模应用。在三维设计领域,阿尔特自主研发的首款由AI大语言模型辅助编写程序代码的汽车类Maya自动化生成插件CarGen可有效提高汽车设计的效率和质量;模型生成领域,阿尔特基于3DGS技术,利用视频或照片生成可视化模型辅助汽车研发设计。

阿尔特有着丰富的行业数据库,可用于模型训练,进而更好的为客户赋能。截止中报期末,阿尔特拥有国家、地方、行业、团体标准等近6600项标准数据库以及欧盟、美国、德国、日本等主流国家标准及东盟、印度、巴西、海湾国家和地区等新兴市场近4430项标准组成的数据库。阿尔特持有的庞大数据资源可用于训练模型,是公司“AI定义汽车”的数据基础。且阿尔特去年11月启用“阿尔特(无锡)智算中心”,算力驱动AI模型深度加工数据成为可能。

阿尔特是我国首家采购英伟达全套 OVX 最新系统的企业。NVIDIA Omniverse 平台和NVIDIA Modulus 等先进工作流工具已全面赋能阿尔特汽车研发,有效缩短了阿尔特研发周期、降低研发成本。

传统的汽车设计需要集合数百名工程师,耗时数十个月(通常是3-5年)完成。现在阿尔特应用AI工业软件+工程师的“数字分身”赋能汽车设计,可将研发周期缩短至13-15个月。

阿尔特“AI定义汽车”符合行业发展趋势,能起到缩短新车型研发周期,帮助主机厂降本的效果。对于阿尔特而言,AI定义汽车的能力将有利于获取更多订单,并同步节省研发、管理费用。

(三)前瞻布局滑板底盘,进一步缩短汽车开发周期

滑板底盘通过将动力、制动、转向、热管理和三电系统等关键部件集成在底盘上,实现了底盘与上车身的解耦设计。这种设计使得底盘可以独立于车身进行开发和生产,从而大幅缩短新车型的研发周期,并降低研发成本,同时还优化了空间利用率,为车内空间提供了更大的灵活性。

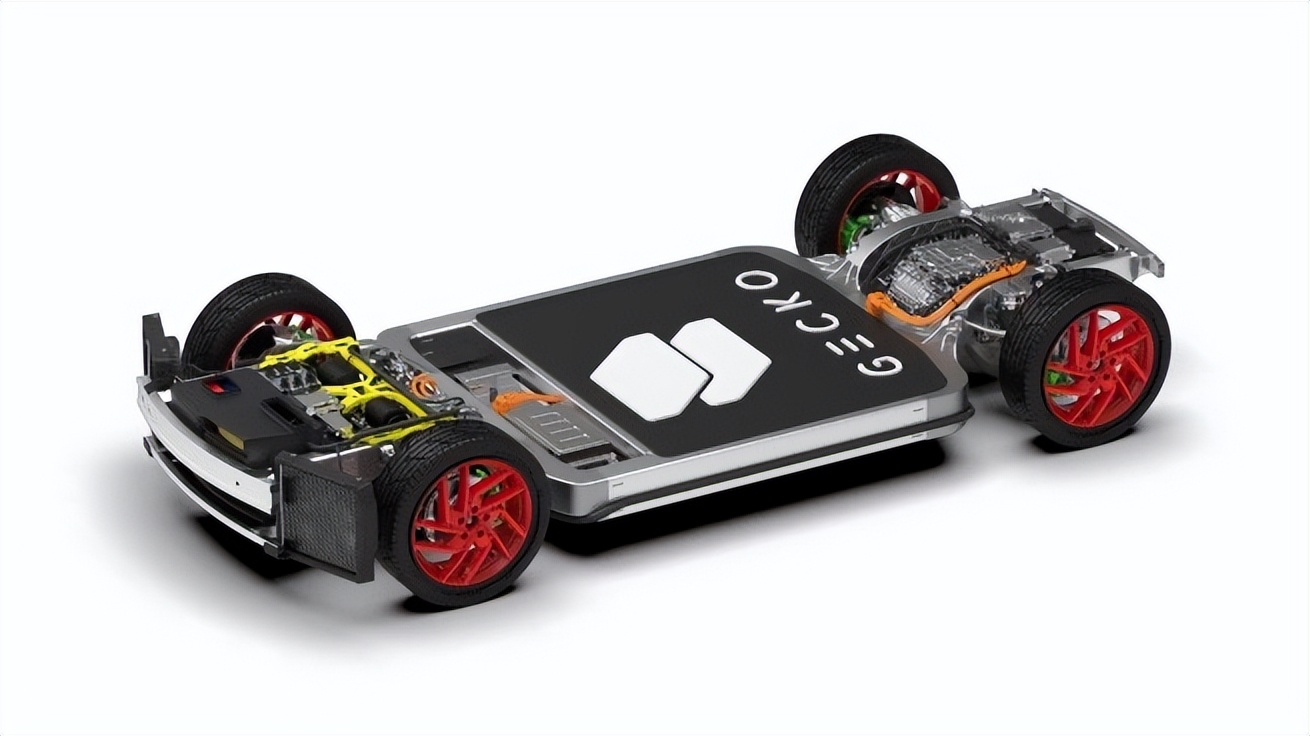

阿尔特2022年就开始布局滑板底盘业务。一方面在体外和宁德时代、深圳地上铁、极兔等企业共同投资设立了壁虎科技。根据阿尔特2024半年报,壁虎科技基于滑板底盘技术的量产车型已经正式下线,并且已获得商用车领域的量产订单,已基本实现商业模式闭环,是国内滑板底盘行业中,商业进展最快的企业。

(壁虎科技滑板底盘与量产车型)

另一方面,阿尔特内部也对滑板底盘做了正向开发,目前已发布两代滑板底盘。第一代RUBIK底盘搭载了线控底盘、CTC、超高压、集成式热管理、中央计算平台等多类先进技术;第二代ISDC底盘实现了四轮转向、驱动解耦等能力,能够实现全车型的覆盖。

(RUBIK底盘(左)与ISDC底盘(右))

基于滑板底盘能力,阿尔特能够进一步缩短新车型研发周期,降低车型开发成本,与AI赋能汽车设计研发战略实现共振。

二、海外布局已至收获期,助力阿尔特达成严苛股权激励解锁。

11月,阿尔特发布了份2024年股权激励计划草案,虽然股权激励不代表业绩承诺,但其中严苛的解锁目标让我认为阿尔特业绩拐点已至。

(阿尔特公告)

在股权激励计划中,阿尔特将股权激励解锁目标设置为“2025、2026、2027年营业收入分别比前一年增长40%”。

我们回看阿尔特2019-2021年成长周期,两年营收年化复合增速约20%。而在国内汽车行业快速扩张的2015至2019年,阿尔特营业收入由3.491亿增至8.854亿,年化复合增速约26%。阿尔特敢于在这个节点制定如此激进的股权激励计划,说明其对在手订单以及中期获取订单的能力高度自信。

$阿尔特(SZ300825)$中报披露,至6月末,公司整车研发业务在手订单8.18亿元,较2023年末5.74亿的在手订单金额大幅增长。另外,截至中报披露日(8月30日),阿尔特零部件业务在手订单还有约68.55 亿元(按年度分批执行)。在手订单大幅增加预示着阿尔特进入业绩释放周期。

另外,阿尔特中报来自海外营收大幅增长348.61%至7542万。阿尔特海外业务已跨越0-1的阶段。公司海外订单飞速增加或是阿尔特敢于制定严苛的股权激励计划的原因之一。为积极把握不断扩容的国际需求机遇,阿尔特已将“技术+供应链”出海作为重要发展战略,通过为国际客户提供研发设计、产线设计、技术授权、高性价比核心零部件产品、与优质企业联合研发推广、技术+服务等多形式实现战略落地。

(一)阿尔特在海外布局多年,与世界性企业建立合作,技术能力与商业主体已逐步完善:

2023年,阿尔特正式加入国际汽车电子软件联盟AUTOSAR(AUTOSAR是汽车制造商、供应商及电子、半导体和软件行业公司的全球开发合作联盟,由宝马、博世、大陆、戴姆勒、福特、通用、PSA、丰田和大众九家国际知名汽车产业链龙头企业于2003年联合发起创建)。阿尔特是国内首家拥有AUTOSAR高级会员身份的整车研发企业,为阿尔特整车设计业务出海奠定了基础。

2023下半年,阿尔特与菱三株式会社(国际知名半导体企业的第一大经销商,拥有完善的高性能车规级半导体以及电子零部件的采购、销售网络)共同成立四川芯世纪科技有限责任公司,开展半导体以及电子零部件的研发及销售业务。

2024年上半年,阿尔特先后设立了天津阿尔特进出口有限公司、上海阿尔特领锐汽车技术有限公司。6月,阿尔特再设立阿尔特国际公司。阿尔特汽车/零部件研发、制造及出口能力大幅增强。8月,阿尔特与矢崎(中国)投资有限公司成立合资公司(占全球线束30%份额,具有深厚的全球销售网络),这一合作有助于阿尔特新能源汽车高压电系统核心技术研发并开拓国际市场。

(二)阿尔特以日本为突破口,海外订单陆续落地,明年将开始确认收入:

阿尔特董事长宣奇武本科毕业于清华大学,博士毕业于日本九州大学,并曾在日本三菱汽车任职开发本部主任,在日本具备深厚的产业资源,因此日本是阿尔特技术出海的第一目的地。

今年前8个月日本电动商用车渗透率仅在3%上下。没有吃到第一波新能源红利的日系大车企们也都对新能源车、智驾汽车保持了较强的研发欲望。如丰田2024年计划投资1.7万亿日元(并加大投资3800亿日元)用于BEV、氢能技术及软件定义汽车研发;本田电动化战略聚焦于电动车和软件的结合,计划于2030年前,累计投资10万亿日元用于相关研发;另一家日系车企马自达正逐步转型以电动汽车为主导的车企。日本企业在智驾汽车的大手笔投入有助于深耕日本供应链的阿尔特获得更多订单。

根据公开信息显示,在汽车开发方面,阿尔特已与某日系国际大型汽车集团达成合作,其直接委托公司进行汽车设计研发工作;同时,阿尔特也已承接日本其他车企的新能源整车或新能源汽车零部件开发项目。

在供应链配套方面,今年8月,阿尔特控股子公司四川阿尔特新能源与香港HDI公司签订混动DHT采购合同,合同总金额预计不低于14.51亿元。11月,阿尔特与日本YAMATO、SBS合作推进的改装电动卡车正式完成,根据前期公告披露,该项目订单金额高达53.83亿元,预计将在明年春季前开始量产供货。

12月30日,阿尔特公告了新的重大合同,日本AIM株式会社委托阿尔特及其控股子公司上海领锐共同承接AIM EVM的整车生产制造,合同总金额为4.7亿元。这代表阿尔特出海战略开拓了新的商业模式,实现了汽车开发、供应链配套和整车出口的产业链闭环,在汽车产业链的上中下游,都找到了营收与利润的突破口。

除日本外,阿尔特重点开拓了东欧及中东市场。目前,阿尔特已与东欧主要国家部分主机厂进行了项目洽谈,并与阿联酋、土耳其等中东国家的车企启动了合作项目。未来,阿尔特或将能够基于过往二十多年的整车设计开发经验、AI+汽车设计的能力以及滑板底盘的布局,针对不同的海外市场快速开发符合当地消费者需求的产品,为全球汽车行业的电动化、智能化转型赋能。

年内,尽管欧盟对我国电动车企业最高加征37%的关税,美国直接将产自我国的电动车关税提高至100%,导致我国乘用车出口增速有所下滑(2023年我国乘用车出口增长约58%。今年1-10月国内乘用车出海增速约24%)。但阿尔特整车研发设计属“技术出海”,并不受海外乘用车关税政策影响。且阿尔特在日本、美国、欧洲等地拥有五大研发中心,阿尔特技术出海“本土化”相当扎实,是真正能够顺利出海赚汇的企业。

阿尔特在海外的广泛布局已临近业绩集中兑现期,中期公司海外营收或继续保持高速增长,从而助力股权激励目标达成。

三、信用减值或为阿尔特带来重要业绩低点,公司中期“戴维斯双击”概率大。

日前,我在和同事谈到港股大涨的激光雷达标的时提到了阿尔特,同事翻了下阿尔特的简介,说公司PE太高了。阿尔特现在3000多倍的动态PE对于非长期跟踪的投资者来说确实挺唬人!

不过跟踪公司2年多的我反倒认为,阿尔特今年净利润较低属减值偶发影响。这3000多倍的市盈率将是阿尔特一次重要的中期投资机会。

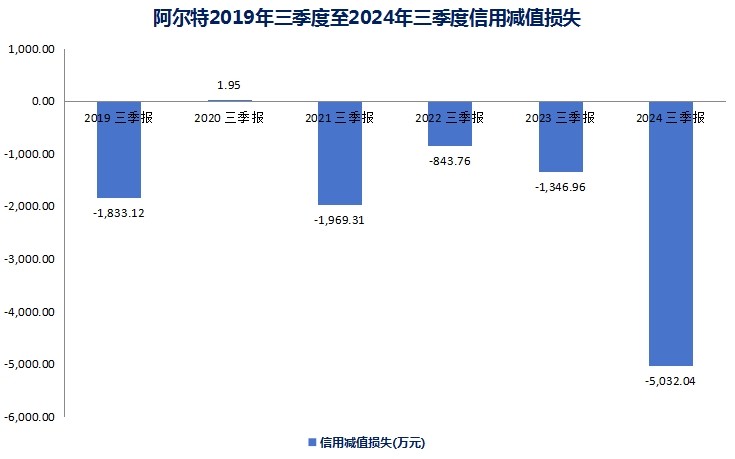

(阿尔特财报数据整理)

2022年前三季度,阿尔特资产+信用减值是1000万出头。2023年前三季度减值升至约1870万,也相对合理。今年前三季度,阿尔特两项减值共计5130万左右,较去年同期大幅增加了3260万元。

若忽略两项减值的差异,阿尔特今年前三季度净利润还比去年同期略高一些,动态市盈率将回到100多倍。

(阿尔特财报数据整理)

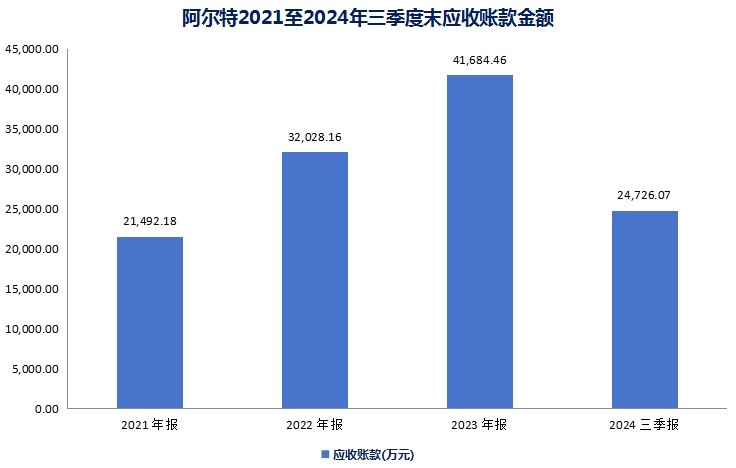

阿尔特大幅减值会使公司“轻装上阵”,有助于后续利润的释放。三季度末,阿尔特应收账款已降至2.47亿元,较2023年末大幅减少,料阿尔特再次出现资产+信用大幅减值概率极低。

另一方面,阿尔特也加快资本市场整合,实现开源节流。2023年12月、2024年7月,阿尔特先后分2次收购了四川阿尔特新能源 6.6666%和4.4444%股权。不久前,阿尔特又自成都先进制造产业投资有限公司处收购了四川阿尔特新能源 4.4445%股权。自此,四川阿尔特新能源成为阿尔特全资子公司。考虑到今年8月香港HDI公司刚与该公司签署不低于14.51亿元的混动DHT采购合同,阿尔特在四川阿尔特新能源全面盈利前以较低的价格购买其股权,有利于强化对该子公司的控制,也有利于归母净利润的释放。

其他联营/合营公司中,阿尔特也在积极剥离一些边缘业务,专注于整车研发。AI的大规模使用也将助力阿尔特节省下管理费用。

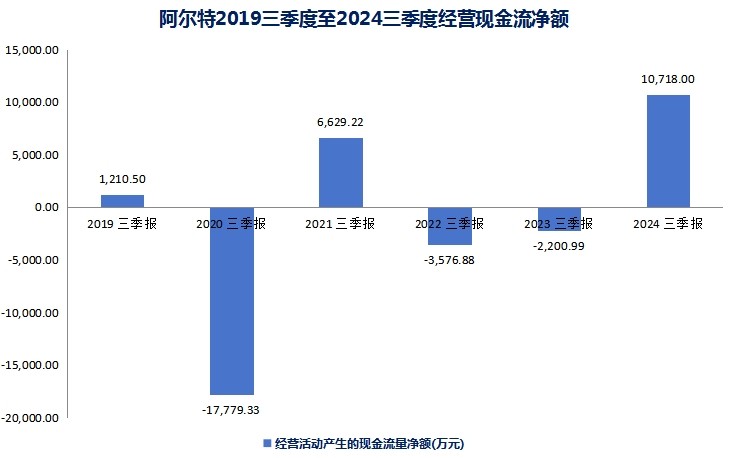

(阿尔特财报数据整理)

现金流方面,今年三季度,阿尔特经营现金流净流入1.07亿,不仅较2023年前三季度2200万元净流出的表现大幅转好,也是近5年来经营现金流净额表现最好的一年。我想这既与阿尔特加快促回款有关,也与阿尔特客户结构优化有关(阿尔特海外客户数量增加,回款更快)。阿尔特经营现金流改善将成为业绩释放的坚强助力。

综合阿尔特股权激励解锁目标以及公司资产质量提升、资产整合加快、AI有望节省费用几点,阿尔特2025年很可能将迎来“戴维斯双击”。@股吧话题 @东方财富创作小助手

#【聊感悟】回顾2024投资体验,展望2025新年期待##智能驾驶概念股震荡拉升#

本文作者可以追加内容哦 !