作者:潘妍

出品:全球财说

自阿里巴巴(09988. HK)创立起,这艘巨轮多次经历关键的调舵时刻,但大多数时间都能选对方向。

随着阿里系渗透至越来越多领域,期间一系列大小决策已无法用单一对错来评判。

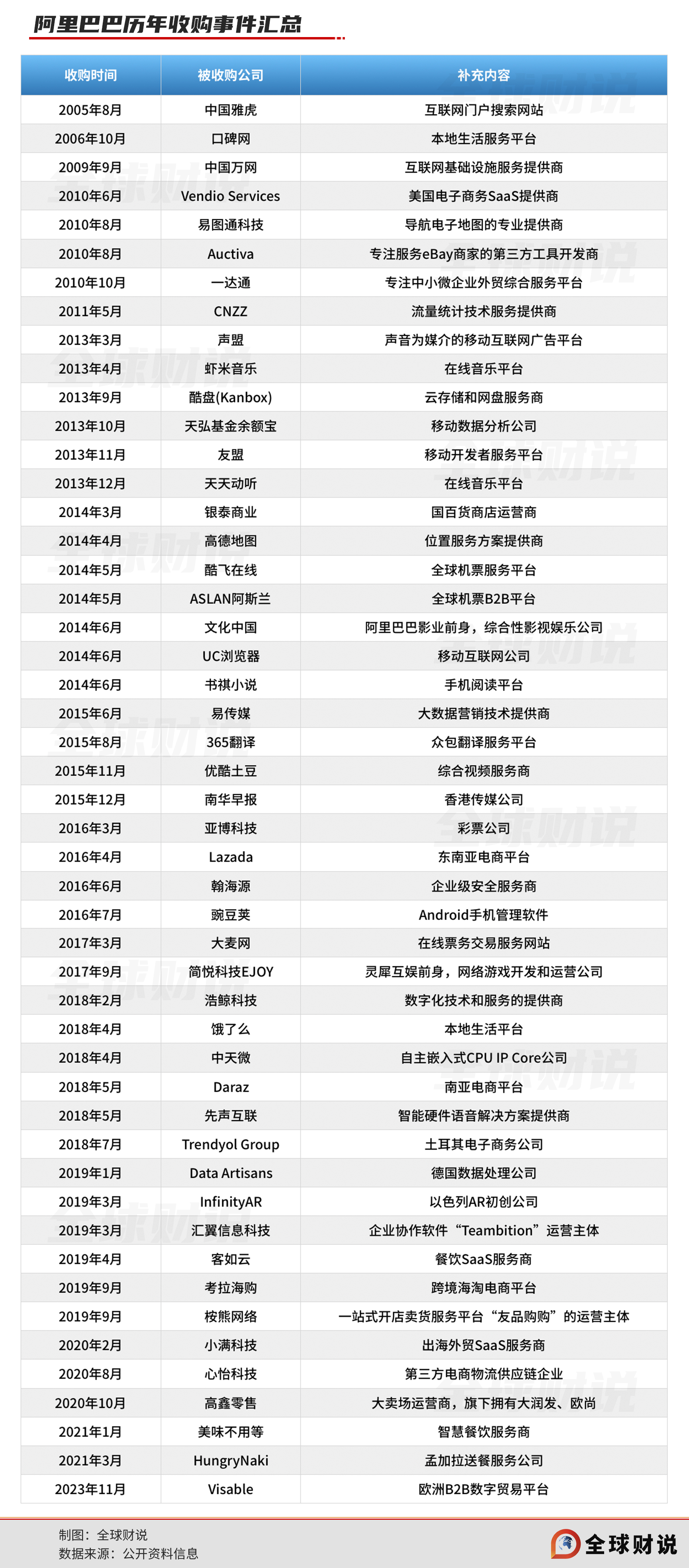

在发展初期,阿里巴巴的投资多以财务投资为主,例如中国雅虎、口碑、万网等风头正盛公司,谋求相应的投资回报。

直至2013年,阿里巴巴的投资策略转向以战略投资为主。马云也曾公开表态,未来阿里巴巴集团将通过收购与并购实现竞争力。

此后阿里巴巴对外投资边界开始不断拓宽,致力于打造生态圈。如今,阿里已衍生出本地生活、大文娱、新零售等多业务板块,一部分都是这个期间的投资积累。彼时阿里向外释放巨大野心,从线上到线下,阿里想要业务网络渗透进日常生活的方方面面。

直至近两年,阿里巴巴开始频繁的业务和人事调整,在阿里巴巴20余年的发展历程中实属罕见,同时也暴露出阿里当下面临的诸多困境以及战略上的摇摆不定。

电商主业:内外归一,强敌环伺

四年前,一场舆论危机让“阿里太子”蒋凡跌下神坛,不仅从阿里合伙人的名单中被除名,还在2022年失去天猫、淘宝的掌家权,被集团派到海外的国际业务“垦荒”。

在蒋凡隐匿的这段时间,淘宝天猫面对拼多多、抖音电商等新兴势力的崛起,开始显得力不从心。

从业绩来看,自2022财年(2021年4月初至2022年3月末),淘天集团创出5759.93亿元的营收额高峰后,便陷入规模缩窄困境。2024财年已缩至4348.93亿元,复合增长率达-13.11%,期间占阿里集团总收入比重由69.48%降至46.21%。

盈利方面,2022财年至2024财年,淘天集团经调整EBITA由1821.14亿元增至1948.27亿元,年复合增长率达3.43%。

2025财年中报(截至2024年9月30日止6个月),淘天集团规模继续缩窄,且利润也出现下滑,营收同比减少0.11%至2123.67亿元,经调整EBITA同比减少3.11%至934.00亿元。

对比同一时间高速增长的拼多多(PDD.O)。2021年至2023年,拼多多营收规模由939.50亿元增至2476.39亿元,年复合增长率达62.35%。盈利能力则更是让淘天集团望尘莫及,归属净利润由77.69亿元增至600.27亿元,年复合增长率达177.97%。

基本盘失守,阿里巴巴从马云时代“打着望远镜也看不到竞争对手”成为“奋力奔跑的追赶者”。

2024年11月,面对增速持续放缓的电商业务,阿里巴巴宣布成立电商事业群,全面整合淘天集团、阿里巴巴国际数字商业集团以及1688、闲鱼等电商业务,覆盖国内外电商全产业链。蒋凡也再次回归阿里权力中心,出任阿里电商事业群CEO,向阿里巴巴CEO吴泳铭直接汇报。

此前2023年,阿里进行了集团史上最大组织架构变革,在“1+6+N”构架下,以阿里巴巴集团为中心,设立淘宝天猫商业、阿里云智能、国际数字商业、菜鸟、本地生活、大文娱等6业务集团及N个子业务公司,并实行各业务集团董事会领导下的CEO负责制。

主席台变成圆桌会议,大家各干各的,对各自经营结果负责。

此次吴泳铭成立电商事业群,也意味着组织架构再次发生调整。彼时将国内外电商业务进行整合联动,应对的是拼多多Temu、抖音TikTok等跨境电商平台出海的大趋势。而不到三年时间,帮助阿里在海外市场开疆拓土的蒋凡,自然成为最佳人选。

2025财年中报,阿里国际数字商业集团板块实现营收同比增长30.73%至609.65亿元,超越云智能板块,成为阿里六大事业部的营收“老二”。

只是,如今阿里巴巴的困境不仅仅体现在核心电商主业上,大手笔收购的各类业务也频频被对手无情碾压,从鼎盛逐渐走向平庸。

大文娱:几无大成,朽木难雕

在阿里巴巴六大业务板块中,大文娱就是那个永远也“扶不起的阿斗”,无论集团如何输血扶持,都很难健康生长。

2014年以来,阿里巴巴在影业、音乐、文学、游戏等业务上加大投资力度,陆续收购相关产业,2016年6月阿里大文娱板块正式成立。

彼时阿里大文娱还是傲视群雄的存在,旗下涵盖优酷土豆、UC浏览器、阿里影业、阿里音乐、阿里体育、阿里游戏、阿里文学、阿里数字娱乐等一众业态,让同行望而生畏。

但以最新的生态体系来看,目前的阿里大娱乐板块中,仅剩下优酷、阿里影业、大麦网这三驾马车,其他业务都被并入创新业务事业群中,业务版图大大收缩的背后是“阿里难做大文娱”的质疑。

2017财年至2024财年,大文娱板块8年间经调整EBITA累计亏损近600亿元,其中仅2019财年亏损额便高达到157.96亿元。

进入2025财年,阿里大文娱亏损面有所收窄,但依旧艰难爬坡。截至2024年9月30日的6个月,大文娱经调整EBITA亏损2.81亿元,上一年同期为亏损1.38亿元。

也正是这种增长乏力、不温不火的状态,在近期阿里大文娱CEO樊路远公开diss阿里旗下游戏品牌灵犀互娱时,被不少网友吐槽:五十步笑百步。

2024年12月初,樊路远在灵犀互娱内部会议中发表一系列“放飞自我”言论,重点提及灵犀团队缺乏阿里精神和阿里文化等问题,并表示灵犀互娱自离开大文娱后便逐渐丧失市场竞争力。

据了解,灵犀互娱的前身是阿里巴巴于2017年以10亿元收购而来的游戏开发公司广州简悦,最初被收录于阿里大文娱板块中,直至2020年9月从大文娱剥离,作为阿里旗下的游戏开发、运营、授权出版平台,以独立事业群的方式展开运营。不过2024年1月,灵犀互娱的管理权又回归到樊路远手中。

虽然在樊路远的叙事中,多少已将灵犀互娱讲得一无是处,但该公司的实际表现却是可圈可点。

据Sensor Tower商店情报平台显示,2024年11月,iOS市场中国手游发行商收入排行榜中,灵犀互娱排名第5。若以手游收入排行来看,灵犀旗下的现金奶牛《三国志·战略版》排名第8。

樊路远朝着灵犀互娱火力全开,实际是情绪大于内容,背后则是面对大文娱板块久久扶不上墙的无力,以及对游戏业务发展的期许。

“五年内,腾讯网易将优势不再。我希望未来8年之内,灵犀互娱能成为第三大的中国的游戏公司。12年之内,必须做到中国第二。未来的15年到18年之内,整个阿里大文娱做到全球娱乐行业第三”,樊路远表示。

能不也能成为全球第三先不予置评,但对于阿里大文娱的负责人樊路远来说,梳理手中一众业务后,灵犀互娱似乎成为最有潜力的那一个。

以曾让阿里斥资46.7亿美元收购的优酷为例,在视频网站初兴的草莽时期,优酷不仅成为中国首家上市视频平台,还依靠UGC(用户自制)内容坐上头把交椅,对标YouTube。

正是看重优酷强大的流量资源,2015年10月阿里全资收购优酷土豆集团。

但事与愿违,随着版权付费与会员模式大行其道,优酷逐渐放弃UGC内容模式,转做版权付费内容。正是这步战略上的转变,让优酷失去了宝贵的底盘,壮士断腕的豪情变成了自废武功的悲凉。

在持续多年的版权和自制内容的斗争中,优酷始终无法追赶爱奇艺和腾讯视频,就连放弃的UGC模式,也出现哔哩哔哩这位后起之秀。

根据QuestMobile披露的2024年9月数据,中国在线视频月活跃用户规模排名TOP5,腾讯视频为3.77亿、爱奇艺为3.60亿、芒果TV为2.57亿、哔哩哔哩为2.09亿,优酷以1.97亿垫底。

最新的动态是,优酷要重新捡起UGC,在短视频上发力。但视频行业已经今非昔比,长视频救不了优酷,短视频更难。

但与优酷相比,早已成为电子活化石的虾米音乐就没那么幸运了。

作为中国最早一批的数字音乐平台,曾一度与网易云、QQ音乐构成“三足鼎立”的虾米音乐,但自阿里收购后,不仅没有迎来高速发展,反而随着阿里投资重心逐渐偏移,开始由盛转衰。不仅在版权大战中节节败退,流失大批用户,发展也近乎陷入停滞,最终被阿里抛弃沦为“弃子”,终于2021年的冬日。

类似的故事,在阿里大文娱不算少数,这也造成业务板块迟迟难以实现盈利,成为阿里生态中亏损最严重的板块。

新零售战略:节节败退,亏本出售

从近两年阿里巴巴的投资动向来看,已从前期大肆攻城略地转向逐渐谨慎。

这一点,在吴泳铭接任阿里CEO后的相关部署就有所体现,在强调电商和阿里云两大核心业务的同时,对于早年间投资收购的非核心资产正有序退出。

仅2024年,阿里巴巴便相继减持或清仓快狗打车、B站、陌陌、网易云音乐、丽人丽妆等多领域公司,近日更是不惜将“新零售”战略中的核心资产银泰商业抛售出去。

2014年,阿里巴巴以53.7亿港元投资银泰百货(银泰商业前身),成为仅次于银泰创始人沈国军的第二大股东。2017年,阿里巴巴再出资198亿港元对银泰商业进行私有化,成为后者的控股股东,累计投入超250亿港元。

以阿里巴巴发布的出售公告来看,银泰百货出售的所得款项总额约为74亿元,阿里巴巴预计因出售银泰而录得亏损约93亿元。

值得一提的是,阿里巴巴收购银泰之际,正值线上流量红利渐趋饱和,各大电商纷纷调整战略航向转至“新零售”。阿里此后收购的高鑫零售、三江购物等线下实体零售,均是阿里“新零售”战略中的核心资产。

作为阿里新零售战略中的重要“试验田”,银泰商业曾被集团给予高预期,甚至在2019年发表出“未来五年将在线上再造一个银泰百货”的畅想。

如今五年已过,尽管银泰借助阿里的互联网资源持续加码线上渠道,但相较于电商平台们的轻资产模式来说,成本高昂的重资产模式显然不具优势。

阿里巴巴将银泰商业收入麾下后,并未对后者的业绩数据进行单独披露,但根据阿里旗下同属于重资产模式的上市公司高鑫零售来看,近些年多次面临亏损危机,依靠闭店、裁员来润色收益,生存实属不易。

根据阿里最新业务架构,“新零售”战略正被集团逐渐淡化,银泰、高鑫零售等新零售业务均被归纳至“N”业务板块。

除新零售业务外,N板块中还涵盖盒马、阿里健康、灵犀互动、智能信息(主要包括UC优视和夸克业务)、飞猪、钉钉等多领域业务。

不过,冗杂的业务构成也拖累着N板块盈利能力。阿里巴巴2025财年中报,“所有其他”业务板块营业收入同比增长5.68%至991.79亿元,经调整EBITA为亏损28.45亿元。

这些年,阿里巴巴在投资领域所交的“学费”已是千亿级别,失败的案例轻则发展迟缓被对手反超碾压,重则战略失败亏损严重,但最终基本盘依旧要压在电商主业上。

或许如阿里当年收购高鑫零售后,大润发创始人黄明端所感叹:“战胜了所有对手,却输给了时代”。

在时代洪流下,即便是创造无数奇迹的阿里巴巴,也难笑到最后。所谓船大难掉头,这艘贯穿中国电商史的巨型游轮,未来将驶向何方,我们拭目以待。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

本文作者可以追加内容哦 !