近日,乳制品行业风波又起。

12月23日,四川证监局对新乳业$新乳业(SZ002946)$及其高层管理人员发出了警示函,原因是该公司在信息披露方面存在不当行为。

截止当天收盘,新乳业股价下跌5.27%。

警示函的具体原因是在23年,没有按规定做减值测试并披露,本该在半年报披露前就做的商誉减值测试没有做,直到23年年报才披露,主体为子公司重庆新牛瀚虹实业有限公司,商誉减值计提金额为1260万元。

因为商誉减值不属于非经常性损益,商誉减值既影响实际利润,也影响扣非利润。

所以对资本市场来说这件事是原则性问题,还是比较严重的,当地证监局并不是小题大做。

但是对新乳业而言,当期1260万的减值测试,对半年度的影响也不大,即使从当期利润中扣除掉,当期也能增长20%以上,何况在年度报表就直接计提了。

所以二姐认为,这只能算个小插曲,未来只需要观察管理层会不会再犯同样的错误即可,如果再犯就要警惕商誉是否有隐雷。

而之所以会有这样的问题,也许是收购企业太多的缘故。

一力降十会,增长破隐雷,新乳业的野望

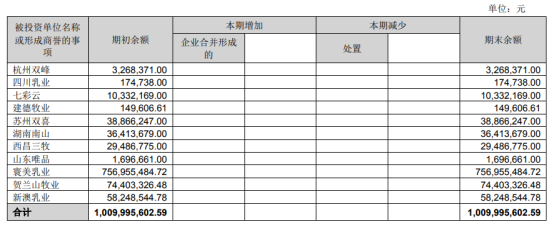

新乳业于2019年上市,当年就展开了收购的动作,截止到2024年半年报,商誉的构成共有11家,金额约10.09亿。(PS:涉及违规披露的主体重庆新牛瀚虹实业有限公司,45%的股权已经被出售给了草根知本,交易价格约1.48亿元。)

高商誉带来的不仅仅是规模的大幅度增长,还有负债问题。

数据显示,新乳业的资产负债率高达66.25%,而且近几年来新乳业资产负债率不断增高,从2020年至2023年,由66.65%增至70.47%。

而身前的蒙牛,伊利,光明资产负债率从未超过60%。

相比资产负债率,更激进的是新乳业一年内到期的非流动负债为7.30亿元,短期借款更是达到8.85亿元,而货币资金为7.76亿元,货币资金占流动负债比率在23年年报显示仅10.94%,低于行业中位数,可见其偿债压力还是比较大的。

面对高企的偿债压力,新乳业于去年5月发布“2023—2027年战略规划”。新希望乳业董事长席刚在会上表示,未来五年,计划将负债率降低10个百分点。

公司同时披露未来五年发展目标:继续坚持“鲜立方战略”,增长来源将以内生增长为主,投资并购为辅,推动规模复合年均双位数增长,净利润实现翻一番。

负债问题上,公司算是兑现了部分承诺,今年上半年的货币资金占流动负债比率上升为19.22%。

但是利润目标能否实现呢?目前来看挑战并不少。

原因是在2021年,新乳业公司就提出过“三年倍增计划”,计划在三年内实现营业收入和净利润与2020年相比增长率均不低于95%,即在三年内营业收入和净利润实现翻近一倍。

但实际上并未成功,2023年,新乳业实现营业收入为109.9亿元,净利润为4.31亿元,分别是2020年营业收入的1.6倍,净利润的1.5倍。这与目标还是有一定差距的。

在对公司的评判上,二姐认为有一个重要的点,就是要看管理层过去立的flag是否每次都能实现,这能一定程度上说明管理层是务实还是务虚。

综合来看,对承诺业绩打个对折是比较安全的。

原因也很简单,一是过去业绩目标没有达成,二是这两年头部乳企吃了原奶供需失衡的亏,而新乳业的原奶自给率比较低。

因为相比于巨头普遍的40%+的自给率,新乳业只有20%+(仅为报表内自有牧场)。

等到原奶价格上行,自有原奶供应不足的情况下,可能对利润率有一定程度的冲击,当然也不排除公司会继续进行收购或战略入股方式,来加强对奶源的掌控力度,但是商誉的风险可能也会变强,就看管理层的取舍了。

说完管理层的业绩承诺,再看对未来的产品发力方向,要继续坚持的“鲜立方战略”。

“鲜立方”打天下,新乳业能走好这步棋吗?

从公司的布局来看,是想要通过鲜奶市场,走向全国化。在过去,通过这套打法和巨头们错位竞争,取得了不错的增长率。但是在今年,三季度的营收首次下滑。

据天眼查APP显示,新乳业前三季度实现营收81.5亿元,同比下降0.54%,实现净利润4.87亿元,同比增长24.34%。

营收下滑意味着目前的市场规模似乎见顶,也隐藏着一个经济学规律,规模效应。

这个规模效应在消费品领域是多维度的,不是指单一的产品,而是从资本、人才、采购、研发、生产、营销、交付和售后多维度多环节的规模优势。

乳制品的市场孕育出了A股消费类企业唯二的千亿巨头伊利,而紧随其后的蒙牛也只差半步就能进入,这是个“马太效应”十分显著的市场,双巨头占据了大部分的市场,除此之外,巨头还有一个能力。

就是上面说到的规模效应,在消费品企业中既是护城河,也是攻城利器。

为什么话题突然转到规模效应上呢?是因为,在低温奶和低温酸奶领域,巨头们都还未用尽全力,而这是新乳业的基本盘,也是主要的业务方向,此时的营收见顶,可能意味着一规模和需求见顶,二有企业抢占市场。

过去蒙牛和伊利都在争夺常温液态奶市场,伊利还有奶粉市场,当营收见顶之后,想要加快增速,完全有可能携巨大的全国化规模优势来抢占低温鲜奶的市场。

宗庆后曾经解释过娃哈哈迎战竞品的战术:“竞争对手低价进入市场抢夺份额时,娃哈哈往往不会在第一时间迎战。

娃哈哈会耐心等到对手将资源投入后,进攻的锋芒已过,产品开始提价谋求利润时,迅速做出反应,开展强力促销,打断竞争对手的势头。”

听起来像不像如今的低温鲜奶市场和新乳业的现状,巨头们完全有后发制人的能力。

但是新乳业也有自己的优势,新乳业有三步棋,一是打入消费者的心智,做出拳头产品。二是建设渠道,推进全国化,三是把控奶源的品质。

套用江南春的观点,「老大代言品类,老二占据特性,老三聚焦业务、做垂直;老四跳出去、创新品类」

想要成为细分市场领域的大哥,还能应对巨头的竞争,就要能代言品类,能让人提到鲜奶就想到新乳业。

这需要广泛的营销和拳头产品,能够打入消费者的心智,比如二姐所在的城市,去看望老人那肯定是两提装的金典和特仑苏。

新乳业为了推进“鲜战略”,主打“24小时系列产品”,强调“每天0点灌装,8点将产品送至终端”;又打造订奶入户、本地生活外卖等场景。

这很好,但是服务产品要能一把抓才能甩开巨头。

新乳业现在急需像金典和特仑苏这样的大单品,居安思危,在巨头们进攻之前抢占消费者的心智是极其重要的,像牛奶这样有可能每天饮用的产品,一旦有了购买习惯,一般不会更换品牌,因为牛奶也有细微的口味差距,如果能够把握品控,价格稳定,是会形成忠实的客户群体的。

而对于渠道的建设,因为鲜奶的保质期短,需要一定的冷链技术,如果说营销是软实力,这个比拼的就是硬实力了,新乳业在这方面比较欠缺。

对比鲜奶行业第一的光明,经销商销售占比近八成,而新乳业的占比只有45.72%。公司在财报中提到要以 DTC 渠道为增长的重要引擎,也就是直销的模式为主。

虽然直销能够提供更多的利润,但是想要抢占市场还是需要强有力的经销商体系。

第三就是产品质量,对新乳业来说也是一道坎,鲜奶需要极高的质量把控和成本控制,原奶的自给率不足,可能会出现世纪初蒙牛那样的食品安全问题,特别是主打鲜奶战略,产品单一的新乳业,品控是致命的风险。

看巨头们的发展史,在形成一定规模之后,40%的原奶自给率是一个能平衡成本和风险的比率,这也是需要发力的方向之一。

作为行业观察者,这样一个在乳业的残酷竞争中的崛起的后起之秀,在和巨头们错位竞争取得一定成功之后,是被规模化竞争打翻在地,还是一骑绝尘晋升细分品类龙头,非常有看头。

- END -

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文作者可以追加内容哦 !