2024年12月重点回顾:

1、中央经济工作会议召开:中央经济工作会议12月11日至12日在北京举行。会议提出,实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市。

2、美联储降息25bp,但点阵图预测2025年降息次数降低至2次:美联储当地时间18日宣布,将联邦基金利率目标区间下调25个基点到4.25%-4.50%之间。这也是美联储继9月和11月之后,连续第三次会议宣布降息,全年的累计降息幅度就此达到100个基点。但美联储点阵图显示,美联储预期2025年将降息两次,每次25个基点,9月份预期为降息四次,每次25个基点。

3、个人养老金制度面向全国,指数基金纳入可投资范围:人力资源社会保障部、财政部、国家税务总局、金融监管总局、中国证监会印发《关于全面实施个人养老金制度的通知》,自2024年12月15日起,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。《通知》规定,在现有理财产品、储蓄存款、商业养老保险和公募基金产品基础上,将国债、特定养老储蓄、指数基金纳入个人养老金产品范围。

2025年01月核心观点:

1、经济:

从12月发布的最新经济数据来看,中国11月份CPI数据同比上涨0.2%,PPI同比下降2.5%,社会消费品零售总额同比增长3.0%。1-11月,房地产开发投资同比下降10.4%。11月M2比增长7.1%,M1同比下降3.7%。

总的来说,经济方面待解决的问题较多,基本面复苏仍需时日。

2、政策:国内政策总体处于9月24日重大转折点后的延续期。经济工作会议进一步确认了政策的支持性立场。

但是,基本面的复苏并不会一蹴而就,耐心等待明年两会具体的利好政策落地,并跟踪实际效果。

美国12月如期降息25bp,但预测2025年降息次数从4次变为2次,属于鹰派降息。

3、长期配置观点(6个月以上):

中长期视角看,9月24日以来转折方向明确,市场对此已经基本形成共识。长期来看,市场将逐渐从流动性驱动向基本面驱动过渡,中国资产或将迎来“戴维斯双击”,战略上应长期看多A股和港股权益资产。

4、短期跟踪视角(6个月以内):

由于基本面复苏尚需时日,但流动性相对充裕,10月以后市场呈现为短线博弈特征,游资、量化和散户模式主导,小盘股和低价股明显跑赢大盘。

12月以来,这种极端分化小幅收敛,但难言已经均值回归。投资者应对微盘股和低价股的尾部风险保持关注。

2025年1月重点关注事件,一是市场风格变化;二是货币政策情况。

大类资产观点

1、权益:

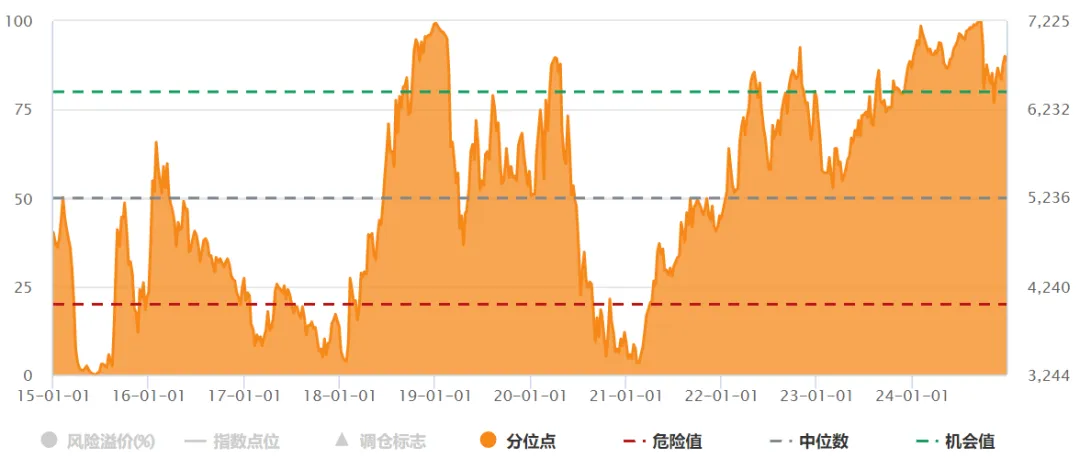

以股票风险溢价(说明:股票风险溢价=1/市盈率-10年期国债收益率)来反映权益资产的投资价值。这一指标越高,反映权益资产的性价比越高。

下图清楚地表明,股票资产风险溢价处于近10年89.02%的较高水平,反映出当前权益资相对债券长期配置价值仍相对较高。

wind全A近10年风险溢价,89.02%

来源wind,截至20241227

我们认为年底前大概A股或将维持震荡修复,等待宏观复苏,以及政策落实进展等。

对于2025年整体偏乐观,核心逻辑在于在金融政策逐步宽松的环境下,2025年实体经济景气度有望上行,支撑股票市场估值提升。看好一季度春季行情,期间成长风格可能占优,之后成长和价值风格相对表现趋于均衡。短期看,大票波动率持续下降,中小票有调整风险。

板块上,建议关注内需和化债受益类方向,以及以科技创新为代表的新质生产力方向上的机会。

2、债券:

纯债:

债券市场方面,基本面方面,11月经济数据分化仍旧明显,工业增加值超预期,但投资、消费数据弱于预期。整体来看,基本面新旧动能转换、经济内需动能仍待强化,后续重点关注经济修复的持续性。政策方面,12月政治局会议指出要“实施更加积极的财政政策和适度宽松的货币政策”,其中货币政策基调由“稳健”转向“适度宽松”,市场对于未来货币宽松预期升温。债市情绪方面,公募基金久期中位数上升0.03至2.94年,处于过去三年81%分位,继续回升。向后看,我们认为基本面和货币政策对于债市有支撑,利率中长期仍呈下行趋势,但近期受宽松预期强化影响,利率连续突破前低,下行速度较快,一定程度上透支了明年利率下行的空间,同时债券资产的票息收入也显著降低,短期不建议追涨,建议以配置为主。

可转债:

近期股市回暖,可转债也有一定程度的修复,转债价值正在被逐渐挖掘。未来在股市向好、信用修复(化债政策支持)等一系列利好影响下,可转债的配置机会凸显。虽然近期可转债有一定程度的上涨,但涨幅显著落后于其对应的正股,从绝度价格、转股溢价率等角度来看,可转债的估值仍处于近几年的低位。现阶段,可转债市场还未出现显著的成交放量,在未来债市收益整体下行的环境下,可转债有望迎来固收类资金的关注。综上,从股市修复、信用提升、估值修复、增量资金等维度来看,转债市场的利好因素不少,故继续建议配置上保持对转债的重点关注。

来源wind,20191201-20241226

策略观点

1、量化指增、中性

近期市场维持震荡整固,整体流动性相对宽松,日均成交额维持在万亿水平之上。临近年底,市场维持震荡格局,当前日线呈现三角收敛态势,未来面临方向选择,下方60日均线存在支撑,向上概率偏大。对冲成本方面,股指期货基差水平处于合理水平。综合来看,量化指增偏震荡,整体机会大于风险;阿尔法层面更乐观,量化中性更值得关注。

2、商品CTA策略

未来一个月基本面来看,工厂陆续停工停产,商品价格整体偏弱,外盘主导的品种会好一些,黄金、有色商品或将好于黑色商品。明年是宏观大年,全球通胀的确定性较高,同时基钦周期触底,商品明年可能有大趋势;黄金可能继续震荡。整体来看,未来商品运行节奏将有利于CTA策略,一月份有望迎来左侧布局期。

3、套利策略

当前国债收益率快速下滑,市场信心略显不足, 经济数据对于市场打开上涨空间支撑有限,信心恢复和经济基本面改善可能需要一定时间。套利策略的景气度或进一步下降。震荡行情下期权波动率维持相对低位,整体收益平稳。整体来看,当前套利策略短期或将面临一定困境,配置上偏谨慎。期权套利相对好一些,商品套利是埋伏的阶段,等待机会。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !