2024年与2023年订单发货量对比:

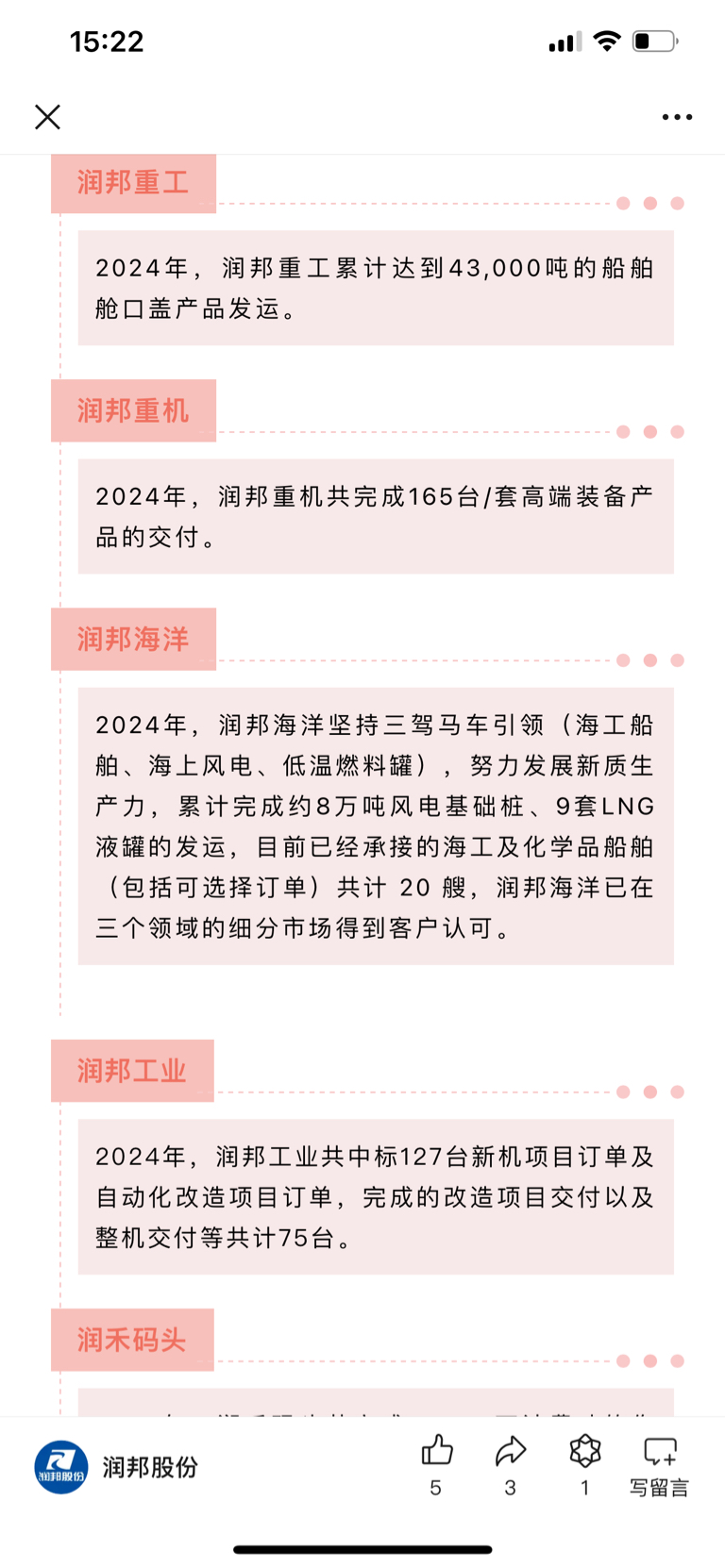

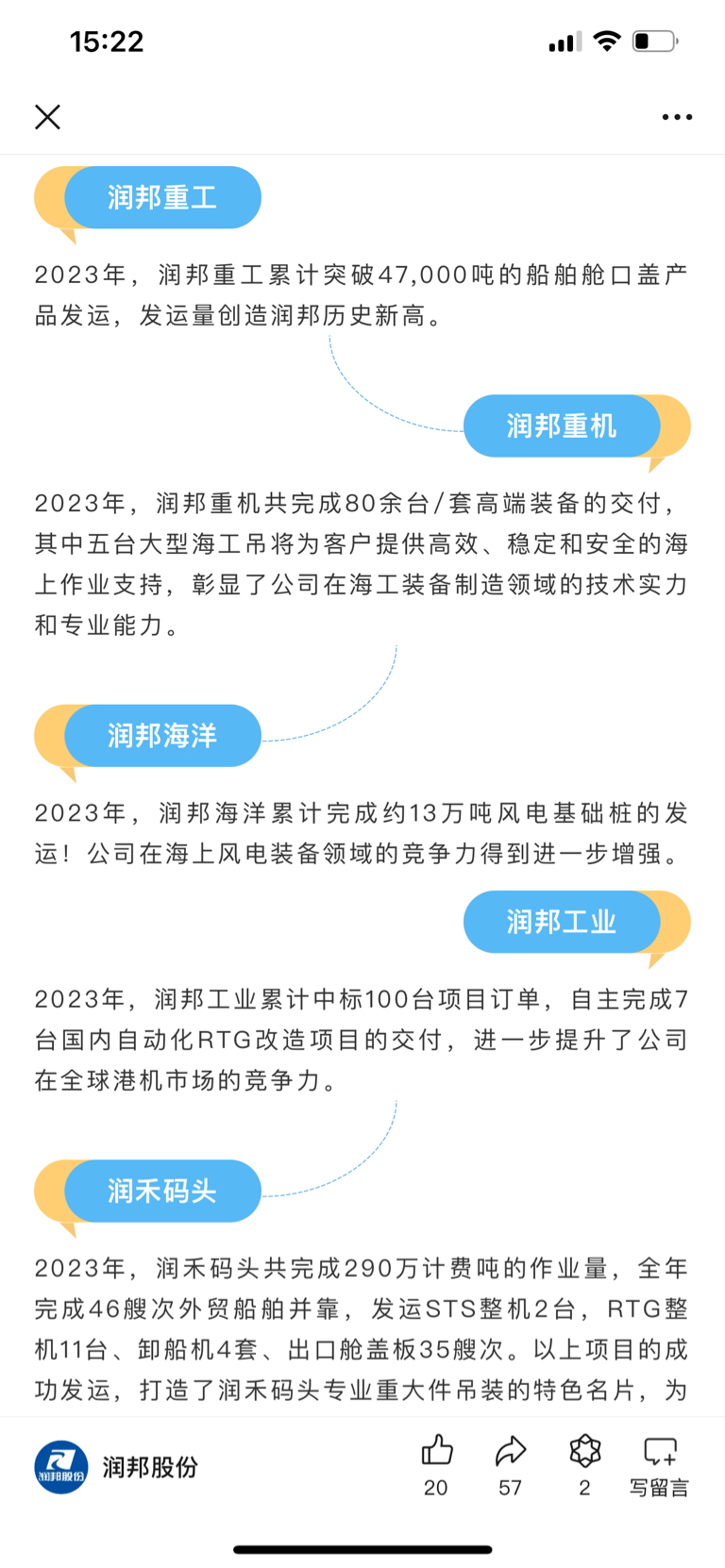

1.船舶舱口盖产品不升反降,2023年47000多吨,2024年只有43000吨,现在造船行业这么景气,实属不应该;

2.海上风电产品(风电基础桩、导管架)大降!2023年发货13万吨,2024年发货仅有8万多吨,降幅超过了40%,也许是销售能力有限,也许是现在风电产品加工费降了,主动减少接单;

3.新接造船订单大增,完工多少艘不明。没有特别优质的、特别贵的船,都是一万多吨的载重船、4000吨的平台供应船,重吊船(海上风电安装船)一个订单都没有,别人的重吊船订单都很多,尤其振华重工几个5000吨重吊船,这一点润邦落后情况非常明显;

4.发货9个不锈钢易拉罐,总产能也就是一年12个罐子,车间利用率75%,马马虎虎;

5.润邦重机发货165套高端设备,对比去年的80多套几乎翻倍 ,这里非常值得表扬。但是看平时和今年公布新增订单量并不多,分析应该是前几年阿联酋的100亿订单在大规模交付了,这个大订单交付完了以后还能不能维持现有的体量有待观察;

6.润邦工业中标127台新订单,比去年的100台订单多出来不少,在当前的大环境下,值得表扬。

7.码头发货量增多,不过是副业,影响较小。

综合一下:润邦2024年的舱口盖产品卖得不行;海上风电产品大降(海上风电基础桩、导管架),可能是受加工费下降的影响;海工船舶订单暴增(不足之处是没有价格昂贵的重吊船、单船吨位较低);润邦重机和润邦工业的发货量大增(分析应该是前几年阿联酋100亿的订单在批量发货);码头发货忽略不计。

2024年的整体业绩不会差,值得购买;未来等阿联酋100亿订单交付完体量会不会下降有待观察,新接订单量有些不足。

追加内容

本文作者可以追加内容哦 !