作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的香菜

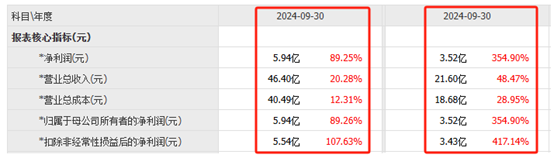

今年以来,半导体行业彻底扬眉吐气。2024年前三季度,国产SoC芯片龙头$瑞芯微(SH603893)$营收同比增长48.47%,扣非净利润同比增长417.14%。

SoC芯片即系统级芯片,是指将系统关键部件集成在一块芯片上,可以实现完整系统功能的芯片电路。

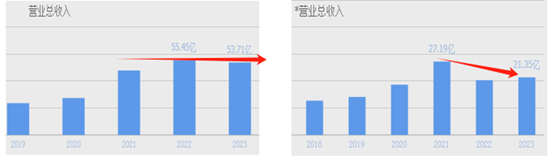

前三季度,同样主营系统级SoC芯片的$晶晨股份(SH688099)$也收获颇丰,其营收、扣非净利润分别同比大涨20.28%、107.63%。

来源:同花顺,晶晨股份(左)瑞芯微(右)

立足当下来看,业绩大涨绝对是件令人兴奋的事。不过半导体行业,存在明显周期性。上行期已经来了,下行期还有多远?

一、半导体周期见顶,周期性衰退逼近

先来聊聊周期是怎么产生的?

本质上,任何行业周期,背后都是供求关系的影响。上一轮的景气行情,是由于疫情期间,宅经济刺激了消费电子的市场需求。但伴随需求高涨,企业往往会过度生产,逐渐积压大量存货。自2022年下半年开始,半导体行业就进入了去库存阶段,销售额急剧下降。

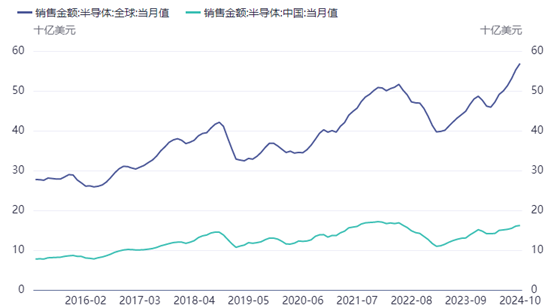

直至2023年Q2,伴随库存逐渐出清,半导体市场开始回暖。并且,在AI需求爆发增长的乐观预期下,全球半导体销售额再次大涨,甚至已破前次高点,创历史新高。

来源:iFinD

只是这一次,也同样难逃盛极必衰的规律;

首先,从供给端来看,市场景气必然伴随企业扩大生产。

其次,更重要的是从需求端来看,所谓的AI市场需求爆发,到底是现实还是泡沫?

半导体下游主要应用场景,仍然是手机、电脑。市场也曾鼓吹,AI带来了手机、电脑的换机潮。但是根据数据显示,全球智能手机、电脑的出货量,自高点回落后并没有多大起色。

来源:中诚信国际-截至2023年末半导体产业链情况 及竞争格局(左)iFinD(右)

所以,全球半导体销售额的增长,究竟是确有实际需求,还是受到了AI预期的刺激?倘若预期短时间内无法落地,必然加速半导体行业下行期的到来。

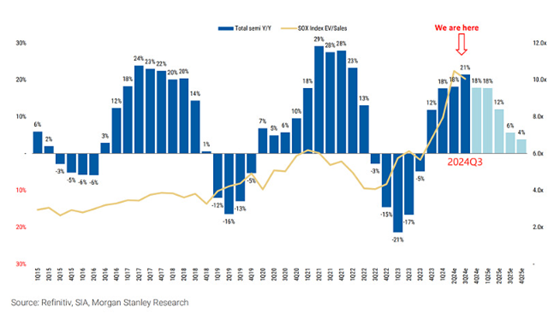

参考全球半导体销售额的历史规律,上行期通常持续两年左右。本轮周期谷底位于2023年Q1,按此推算,截至2025Q1预计将达到顶峰。而这恐怕还是乐观情况。

今年8月,摩根士丹利曾发布了一份报告,据其分析全球半导体收入将在2024年第3季度达到峰值,2025年几乎肯定会出现周期性衰退。

二、打着AIoT旗号,但业绩欠佳

前面分析了行业,再来看看企业。

晶晨股份成立于2003年,主要聚焦于多媒体终端芯片设计,目前主要产品有多媒体智能终端 SoC 芯片、无线连接芯片、汽车电子芯片等。不过参考2023年收入结构来看,多媒体智能终端芯片仍是其主要业务,收入占比高达98.53%。

来源:同花顺-晶晨股份2023年数据

瑞芯微电子成立于2001年,主营业务为芯片设计,主要产品为智能应用处理器芯片、电源管理芯片及其他芯片。

在财报中,瑞芯微明确表示公司是国内人工智能物联网AIoT SoC芯片的领先者,致力于发展AIoT的百行百业,产品线覆盖汽车电子、机器视觉、工业应用、教育办公、商业金融、智能家居以及消费电子等下游众多领域,是国内AIoT产品线布局最丰富的厂商之一。

来源:瑞芯微2024年半年报

比起始终聚焦于多媒体终端芯片的晶晨股份,贴上了人工智能物联网标签的瑞芯微明显更受资本市场认可。截至撰稿(2024年12月25日),瑞芯微市值438.38亿,比晶晨股份多了100多亿(310.12亿)。

然而,不管外包装多抢眼,从业绩来看,瑞芯微无论收入还是利润,其实都远不及晶晨股份。

2024年前三季度,瑞芯微收入、归母净利润分别为21.60亿、3.52亿;而晶晨股份分别为46.40亿、5.94亿。二者差距大概有一倍左右。

另外,瑞芯微和晶晨股份作为芯片设计公司,研发水平是核心竞争力。而根据数据显示,2024年前三季度,瑞芯微研发费用4.06亿,占营收18.8%。而晶晨股份研发费用高达10.2亿,占营收21.98%。

当然,二级市场更为看中的,是企业的发展前景。从增长性来看,2024年前三季度,瑞芯微、晶晨股份营收分别同比增长48.47%、20.28%,瑞芯微确实更胜一筹。但其高增速,其实很大程度得益于2023年低基数的衬托。

数据显示,在上一个半导体下行周期中,晶晨股份收入并没有明显减少,而瑞芯微却是断崖式下降,直至2023年仍处于较低水平。

来源:同花顺,晶晨股份(左)瑞芯微(右)

瑞芯微打着人工智能物联网的旗号,却不知落到实处究竟对业绩有多少贡献?

三、周期扰动,库存承压

比起晶晨股份,瑞芯微还有一项潜在风险。

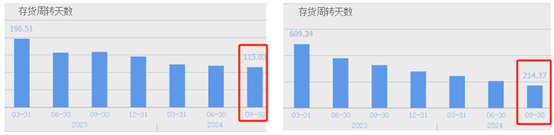

自2023年半导体行业逐渐回暖以来,晶晨股份和瑞芯微的存货周准天数逐渐减小。不过截至2024年三季度末,晶晨股份存货周转天数降至115.03天,而瑞芯微仍高达214.37天。可见,瑞芯微的存货周转效率明显偏低。

来源:同花顺,晶晨股份(左),瑞芯微(右)

而如前分析,半导体行业即将周期见顶,一旦进入下行期,只怕会再次出现存货积压的情况。这对于瑞芯微而言,无异于雪上加霜。

不过总的来说,无论是瑞芯微还是晶晨股份,都难逃周期扰动。

周期行业,居安思危。在经历了2023年的回暖和2024年的大涨后,显然,留给上行期的时间已经不多了。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$浪潮信息(SZ000977)$

#算力即国力!板块迎多个利好催化# #炒股日记# #收盘点评#

本文作者可以追加内容哦 !