作者/星空下的烤

编辑/菠菜的星空

排版/星空下的蛋黄酥

近年来,AI技术开始加速在各行各业中的应用,比如智慧城市、智慧医疗等,导致算力需求呈现出几何级的增长。根据官方的目标,预计到明年年末,算力规模超过300EFLOPS,智能算力占比达到35%。而截止今年六月末,我国的算力总规模还不到240 EFLOPS。

而算力需求的爆发,也直接带动了服务器等算力供给设备的放量。要知道,我国去年的服务器市场规模已经达到了1760亿元,同比增长了6.8%,未来三年的复合增长率预计能接近8%。

到2026年末,服务器的市场规模将突破2200亿元。这样看来,服务器的增长还是值得期待的。资本市场上的投资者们早已按捺不住,开始加速布局。比如$电科数字(SH600850)$、$恒为科技(SH603496)$、$中富通(SZ300560)$等玩家的股价都已经高位震荡了一段时间。

电科数字股价变化

服务器增长的背景下,AI服务器仿佛是刮起了一阵旋风,成为市场增长的核心驱动力,今年上半年,AI服务器占整个服务器增长量已经接近了1/3。

那么,AI服务器的增长潜力还有多大,国内玩家能否实现弯道超车呢?笔者今天就带你来一探究竟。

一、增长率接近30%,潜力无限

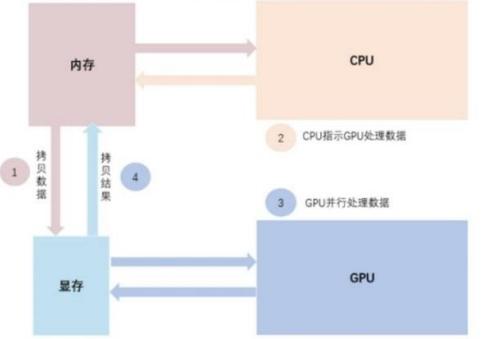

简单来说,AI服务器一般采用异构形式,在CPU的基础上叠加AI加速芯片提升计算能力,所以制造难度增加,价值量更高。

如果按照用途来区分,AI服务器可以分成训练和推理两大类别。其中,训练服务器对存储空间、带宽和算力的要求较高,主要采用8个GPU设计(比如英伟达训练型AI服务器),推理服务器的要求相对较低一些,主要取决于业务场景。训练服务器的占比目前来说大约是42%。

而AI服务器的GPU一般需要CPU来进行指令,模型算力提升带动了CPU核心、主频等提升。所以,AI服务器相较于传统服务器,存储器容量和算力都有非常显著的提升。

AI训练模型的工作逻辑

作为算力承载的核心基础设施,据专业机构测算,今年全球AI服务器产值达到了1870亿美元,约占服务器市场65%,AI服务器未来三年的出货量增速将达到29%。

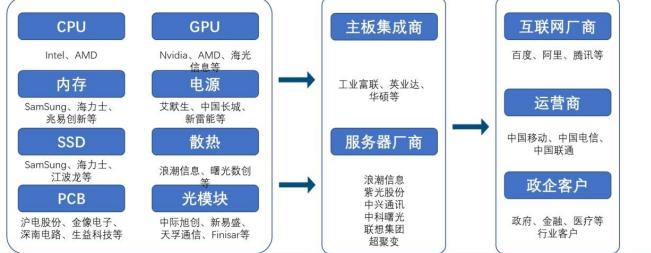

如果我们把AI服务器的产业链拆开,你会发现其上游主要由服务器元器件生产商组成,这个环节的重中之重当然是CPU、CPU等,目前还是被英伟达、英特尔和AMD所垄断。

中游则是主板集成商和服务器玩家,先由主板集成商将众多芯片集成,再交由服务器厂商装配成整机销售,这个环节国内玩家的参与度就比较高了。下游则是互联网大厂、三大运营商等。玩家们各司其职。

AI服务器产业链

二、业绩迎来“井喷”?

随着AI服务器这个“蛋糕”规模越来越大,玩家的业绩也呈现出非常显著的增长。

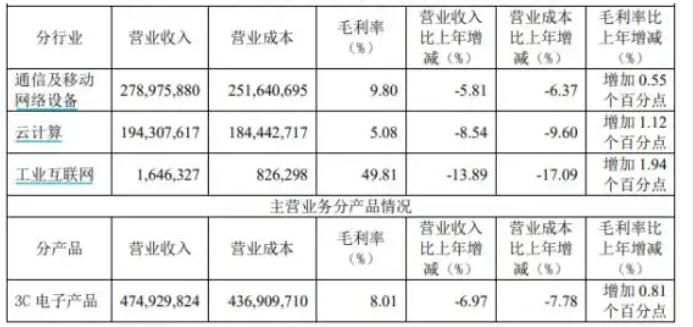

就比如“AI大白马”工业富联(601138),今年前三季度营业收入和归母净利润分别同比增长了32%和12%,其AI服务器客户包括英伟达、微软、谷歌等全球的互联网巨头。

去年,工业富联云计算业务的毛利率自上市以来首次突破5%,背后的逻辑也是AI服务器收入在其云计算业务占比大幅上升至30%,直接提升了这个业务板块的毛利率。今年一季度,AI服务器收入同比增长近两倍,更是可以体现出AI服务器的增长,已经进入了高速通道。

工业富联2023年业绩情况

而作为AI服务器领域的龙头之一,浪潮信息(000977)在今年第三季度的业绩直接实现了“井喷”,营业收入和归母净利润分别增长了76%和51%,毕竟它的服务器市场占有率是全球第二、我国第一。

无独有偶,戴尔在几个月前发布了2025财年第二季度财务业绩,其中AI服务器的订单已经超过了30亿美元,环比增长了23%。

联想集团(HK0992)也不甘落后,最近也发布AI算力战略及两款AI服务器产品,满足客户从训练到推理等多样的算力需求。上半财年,联想集团归母净利增长41%,虽然其基础设施业务仍然在亏损,但是其对自己的AI服务器充满信心。据其预测,联想在全球笔记本电脑出货量的25%都将会是AI PC。

三、对抗算力黑洞

可以这么说,AI兴起带来的算力需求近乎是没有上限的。而在这样的背景下,AI 服务器靠堆料高性能GPU和HBM,呈现了突出的异构计算能力,成为对抗算力黑洞的一个可行的方案。

所以,在训练AI服务器中,GPU的成本占比超过70%,也成为了必然。上游芯片,也成为了玩家们的兵家必争之地。

所以,国外玩家们也在上游芯片这个领域不断加码。比如苹果正在与博通合作开发其首款专为AI任务设计的服务器芯片,预计将于2026年投产,也是间接为了减少对英伟达外部芯片供应商的依赖。

国内玩家,在上游突破的道路上,还有很长的路要走。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#AI服务器掀抢单涨价狂潮# #OpenAI “点燃”市场,AI投资热情高涨# #强势机会#

本文作者可以追加内容哦 !