12月26日,中国证监会发文批复国联证券(601456)对民生证券的重组计划。文件表明,同意国联证券向19家公司发行总计约20.82亿股股份以购买相关资产,并同意国联证券发行股份募集配套资金不超过20亿元的注册申请。

此外,证监会核准上海沣泉峪企业管理有限公司(下称“沣泉峪”)成为国联证券主要股东,对沣泉峪通过换股方式依法取得国联证券发行后6.61%股份无异议。核准国联证券成为民生证券主要股东,对国联证券通过换股方式依法取得民生证券99.26%股份无异议。核准无锡市国联发展(集团)有限公司(下称“国联集团”)成为民生证券、民生基金、民生期货的实际控制人。

国联证券与民生证券需在一年内制定并上报具体整合方案,明确时间表,妥善有序推进整合工作。本次发行股份购买资产并募集配套资金注册批复自下发之日起12个月内有效。

合并始末

国联证券的前身为无锡市证券公司,成立于1992年,2015年7月6日在香港联合交易所上市(股票代码01456);2020年7月31日在上海证券交易所上市。国联证券主要业务为经纪及财富管理业务、投资银行业务、资产管理及投资业务、信用交易业务及证券投资业务五大板块。

民生证券成立于1986年,具备中国证监会批准的证券经纪、证券承销与保荐等全牌照业务资格,是中国成立最早的证券公司之一。2012年7月,公司完成股份制改革。

2014年,“泛海系”入手民生证券71%的股份。2020年,民生证券引战增资、迁址上海后,“泛海系”的股份降到了31.03%。

2023年3月14日,因为陷入经营困境的泛海控股拖欠山东高速一笔本金12亿余元的未偿债务,其持有的民生证券34.71亿股股权被法拍。

次日,经过162次竞价,国联集团以91.05亿元竞拍成功泛海控股所持的34.71亿股民生证券股权,较起拍价大幅加价32亿元。竞拍成功后,国联集团成为民生证券的第一大股东。

2024 年 5 月 14 日,国联证券发布资产重组预案,计划通过发行A股股份的方式购买民生证券100%股份并募集配套资金。

9月27日,国联证券向上海证监会申报了资产重组计划,并获得了受理。上海证监会随后对交易展开了审核。

12月17日,国联证券发布公告称,公司发行A股股份购买民生证券99.26%股份并募集配套资金获上海证券交易所重组委审核通过。

12月26日,上海证监会发文批复本次交易,“国联证券+民生证券”合并整合进入正式实施阶段。

12月30日,国联证券公告,公司购买资产的过户手续已经办理完毕,正式成为民生证券的股东,并控股99.92%。

本次国联证券合并民生证券的进展极为顺利,成为新“国九条”后首单注册获批的合并项目。

抱团取暖

近年来,受经济增速放缓影响,证券行业业绩也在持续负重前行。据毕马威《中国证券业调查报告》,2022年度证券行业实现营业收入人民币3950亿元,同比下降21%;净利润人民币1433亿元,同比下降24%。2023年,证券行业全年实现营业收入4057亿元,同比增长3%;净利润人民币1376亿元,同比减少4%。

在行业整体不景气的情况下,国联证券的业绩也显现颓势。2022年,国联证券营业收入为26.23亿元,同比降低11.59%,净利润为7.67亿元,同比下降13.66%;在2023年,国联证券营业收入为29.55亿元,同比增长12.68%,净利润为6.75亿元,同比下降12.09%。在2024年前三季度,国联证券业绩进一步恶化,其前三季度营业收入20.05亿元,同比下降20.04%,净利润为4.02亿元,同比下降44.62%。

民生证券的业绩2023年表现不错,当年其营业收入为37.99亿元,同比上升50%,近利润为6.83亿元,同比暴涨222%。然而今年前三季度,民生证券的业绩也出现了颓势,收入22.32亿元,同比减少27.71%;归母净利润4.98亿元,同比减少24.45%。

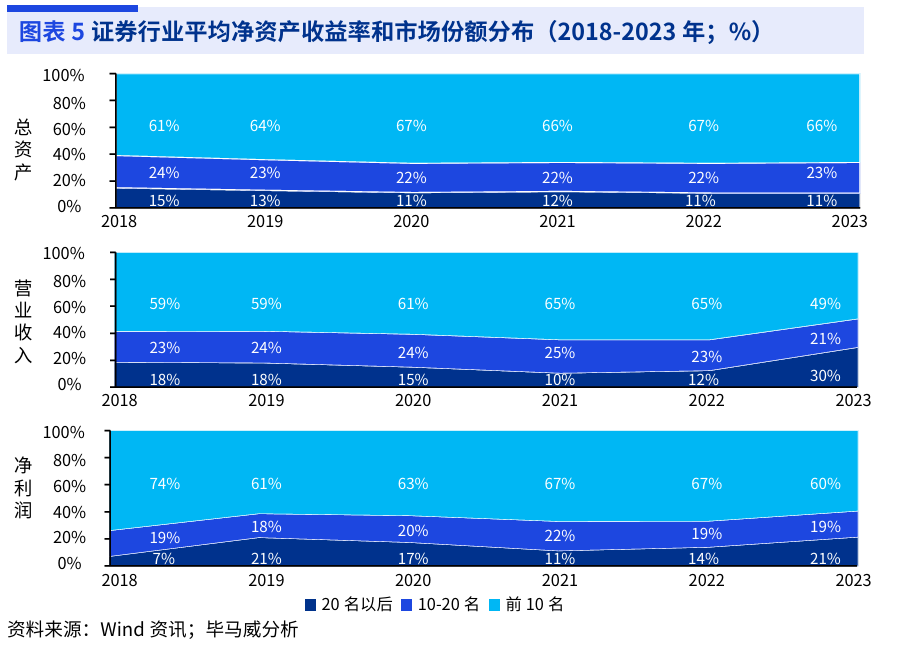

同时,证券行业的“二八效应”逐渐显著,整体呈现“头部集中、颈部防守、中尾部萎缩”态势,近五年行业前10名的券商在资产规模、营业收入和净利润均占据50%-60%的份额;前20名券商市场份额占比约80%,中小型券商的生存空间进一步受到挤压。

据统计,在2023年国联证券的业绩在43家上市券商中仅位列33名,而民生证券2023年的营收在非上市券商中排名第3位。

同时,推动券商合并重组也是政府政策发力的方向。

2024年4月,中国政府发布了新“国九条”,要求推动证券基金机构高质量发展,支持头部机构通过并购重组、组织创新等方式提升核心竞争力,并鼓励中小机构差异化发展、特色化经营。随后,9月24日,证监会发布了“并购六条”,其主要内容包括支持上市公司向新质生产力方向转型升级、鼓励上市公司加强产业整合、提高监管包容度、提升重组市场交易效率、提升中介机构服务水平以及依法加强监管六大方面。

无论是证券行业承压、“二八效应”凸显,还是政策导向,都在推动各大券商走向合并之路。

今年,券商合并的速度明显在加快,目前稳步推进中的一共有7例,分别是“浙商证券+国都证券”“国联证券+民生证券”“西部证券+国融证券”“国信证券+万和证券”“华创证券+太平洋证券”“平安证券+方正证券”以及最新的“国泰君安+海通证券”。

本次国联证券合并民生证券受到业界的广泛看好。国信证券的研报指出,本次交易可以使国联证券业务规模显著增长,业务布局更加均衡,各个业务线实力得到全面提升。

合并后上市公司利润表规模及资产负债表规模大幅扩张。以2024年前三季度数据为例,合并后上市公司营业收入、归母净利润等指标均较当前公司增长110%以上。以2023年三季度末数据为例,合并后上市公司总资产、总负债规模均较当前增长约60%,净资产及归母净资产增长约90%。

同时,两家证券公司也会在业务和地域方面形成优势互补。在业务方面,民生证券的投资银行业务实力突出;而国联证券在财富管理、基金投顾、资产证券化以及衍生品业务等方面具有鲜明特色及优势。在区域方面,民生证券分支机构网点重点覆盖河南地区,在河南地区具有较强的市场影响力;国联证券在无锡及苏南地区具有较强的市场影响力和较高的市场占有率。

本文作者可以追加内容哦 !