12月29日,“医药一哥”恒瑞宣布将自主开发的DLL3 ADC管线SHR-4849的除大中华区外的权益以“7500万美元+不超过2亿美元研发里程碑+不超过7.7亿美元销售里程碑+实际年净销售额一到两位数百分比的销售提成”的对价许可给IDEAYA Biosciences。

这已经是恒瑞医药出海战略迭代以来第二个ADC相关BD,并且SHR-4849今年才刚刚进入临床阶段。

借此,或许有投资者意识到,恒瑞医药早早投入的ADC技术平台正在迅速开花结果,属于医药一哥的BD潮,终将快步到来。

01 为什么是DLL3?

Delta样配体3(DLL3)是一种Notch抑制性配体。DLL3在正常生理条件下在多个组织中的表达量较低。然而,在某些肿瘤类型(如小细胞肺癌)中,DLL3被发现高度表达,这使得DLL3成为研究和开发针对肿瘤的治疗靶点的关注点之一。

尽管DLL3本身的功能尚不明确,但在SCLC中, DLL3与Notch1受体结合,将抑制Notch信号活化,导致靶基因HES1、HEY1的表达下调,解除对肿瘤的抑制作用,促进小细胞肺癌(SCLC)的发生发展。同时,DLL3的过表达,不仅可以增强SCLC肿瘤细胞耐药性,还与部分其他肿瘤的恶化和较差的生存结果相关。

虽然现有DLL3在研药物适应症暂时局限在小细胞肺癌、神经内分泌类肿瘤,但市场潜力仍不可小觑,如小细胞肺癌仅占全部肺癌类型的15%-20%,不过70%患者确诊时已进展为广泛期小细胞肺癌(ES-SCLC)失去手术机会且现有化疗方案患者生存期较短,而诸如复星医药的PD-1斯鲁利单抗通过在ES-SCLC做出总生存期(OS)优势,在国内PD-1产品后发的背景下突围而出。

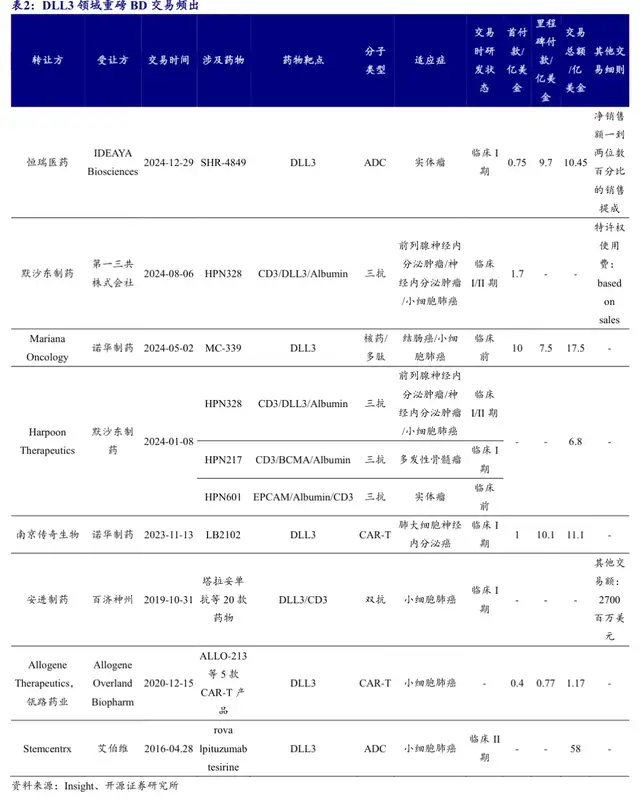

过去以来,DLL3靶点领域全球重磅交易频出,如最早艾伯维在2016年4月曾经以102亿美元收购Stemcentrx公司,其核心资产为一款靶向DLL3的ADC药物Rova-T;如传奇生物以“1亿美元+10.1亿美元里程碑付款+分级特许权使用费”将DLL3 CAR-T疗法LB2102的全球独家权利授予诺华;另外,默沙东、诺华分别收购了Harpoon Therapeutics、Mariana Oncology以完善自身对DLL3靶点药物的布局。

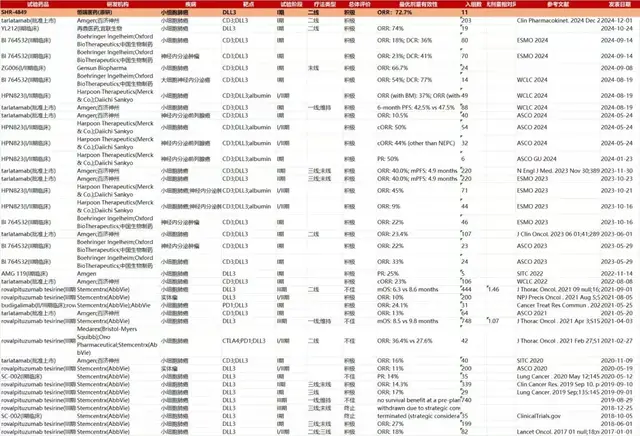

目前,DLL3靶向药物获批的只有安进CD3/DLL3双抗Tarlatamab,基于该药物出色的疗效,FDA已经批准Tarlatamab在铂类化疗期间或之后疾病进展的广泛期小细胞肺癌成年患者的治疗。Tarlatamab在2024Q2上市首个季度以来销售额为0.12亿美元,2024Q3单季度销售额为0.36亿美元,上市首个年度突破1亿美元销售额预计不成问题。Jefferies分析师预计,Tarlatamab的峰值销售额约为15-20亿美元。

不过Tarlatamab并非完美,其在临床中存在诱发细胞因子释放综合征(CRS)和神经毒性的副作用,其上市说明书被FDA贴上黑框警告的标签,长期安全性还有待观察。

除了Tarlatamab有被突破的空间之外,目前全球靶向DLL3的药物研发处于群雄割据的状态,大部分管线集中在临床早期,鹿死谁手尚未可知,讲一个Me better或者Best in class的故事显然是性感的。

(图源:西部证券医药组)

SHR-4849能够成功授出,大概率是买方看到了其能讲Best in class叙事的潜力。

过去最近国内可以类比SHR-4849阶段的分子,再鼎医药的ZL-1310可以算是一个,其一期在二线后治疗19例可评估肿瘤结果的ES-SCLC患者中,ORR达到了74%,疗效显著高于大部分在研竞品;同时3级及以上TRAE发生率为20%,显著低于同类在研药物。因为ZL-1310一期优异数据的公布,再鼎医药美股当日大涨14.65%。

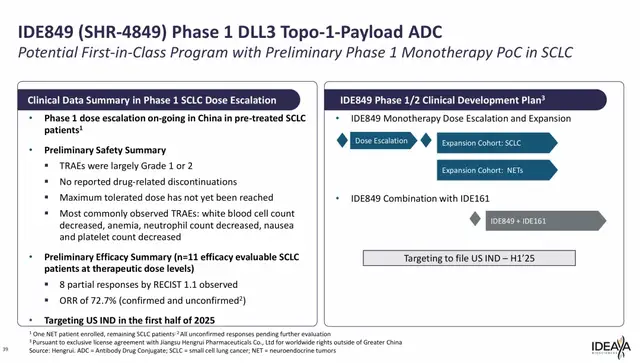

SHR-4849同样也是一款靶向DLL3的ADC,它可能是恒瑞医药ADC技术平台的新一代作品(在2024年初刚刚进入临床),有效载荷采用了拓扑异构酶抑制剂(TOPOi)。

截至2024年12月10日,I期临床中有效剂量下可疗效评估(根据RESIST1.1至少接受过一次基线后肿瘤评估)的小细胞肺癌患者共11位,其中8位患者达到了部分缓解(PR),ORR约73%;暂无任何药物导致的终止用药不良事件发生,安全性可控。

虽然各个分子临床数据的非头对头对比尽可以作为参考,以及SHR-4849目前展现的临床数据患者样本量较小(后续观察具体安全性数据和患者基线情况),但其初步展现的疗效潜力显然可以让引入方去做一个海外融资叙事的。

02 全新的BD合作伙伴

自从打开了出海思路之后,医药一哥已经全方位证明了自己。

从恒瑞医药的创新在研管线数量、2024年中报管线展示排列的位置来看,公司前三大重点领域是抗肿瘤、代谢和自免。

恒瑞医药过往近两年达成的License out BD中,在肿瘤领域包括就将EZH2抑制剂授权给Treline、PARP1抑制剂和CLDN18.2 ADC授权给默克、DLL3 ADC授权给IDEAYA Biosciences等,而在代谢领域公司则是将GLP-1管线组合(涵盖小分子、双靶点激动剂和下一代肠促胰素产品)授权给了Hercules,自免领域则是将TSLP单抗授权给了Aiolos Bio。

这么看,恒瑞医药在各大疾病领域都初步证明了自身创新药研发管线的质量和潜力,同时License out药物类型除了小分子抑制剂、大分子抗体之外,其重点开发的ADC、多肽等新药物类型也逐渐开花结果。

而恒瑞医药这一次BD合作的伙伴,和过去的风格截然不同。抛开公司第一代主要与日韩公司合作的过往,恒瑞医药目前达成交易的授权对象涵盖Newco、MNC和小型Biotech,中型合作伙伴比较少见。

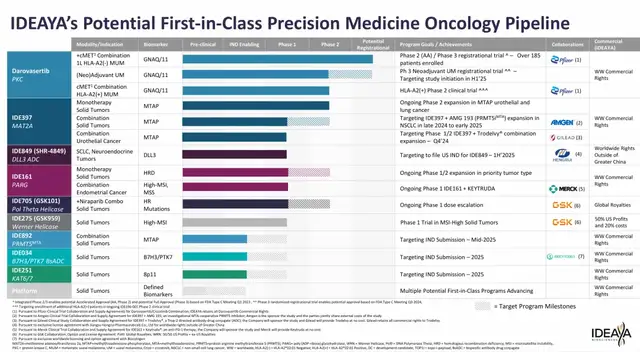

IDEAYA Biosciences是一家专注于肿瘤学精准医学的药企,其核心开发方向是“合成致死”技术,在研管线非常丰富,正在开发的靶点包括PARG、WRN、PRMT5、B7H3xPTK7和KAT6/7等。

何为合成致死?简而言之就是两个或多个非致死基因同时失活会导致细胞死亡,而任意单个基因失活却不影响细胞存活的生物学现象。而比较知名且有多款药物上市的相关靶点是PARP(多聚ADP-核糖聚合酶)。

人体可以通过DNA损伤应答(DDR)途径维持基因组的完整性和稳定性,避免细胞的癌变或死亡,而开发者可以通过利用DDR过程中的生物因子来来开发治疗癌症的药物,而诸如PARP、PARG这类DDR途径中的DNA单链损伤修复因子成了癌症药物开发的热门靶点。

IDEAYA围绕合成致死靶点管线跟多家大药企达成合作,包括辉瑞、安进、默克、GSK等,目前现金等价物及短期投资合计9.2亿美元(截至2024Q3),最新市值为21.55亿美元,算是中型的Biotech。

SHR-4849作为一款靶向DLL3并携带拓扑异构酶抑制剂(TOPOi)的ADC,IDEAYA为什么要花不少钱引进呢?

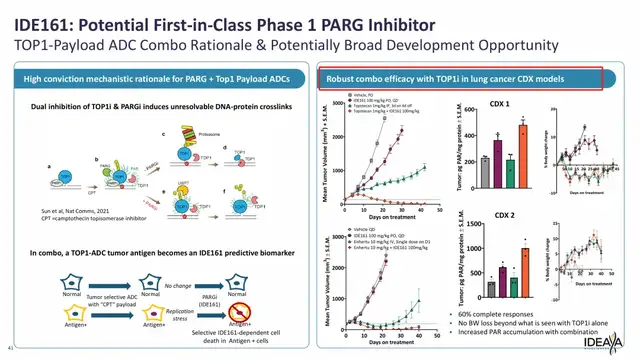

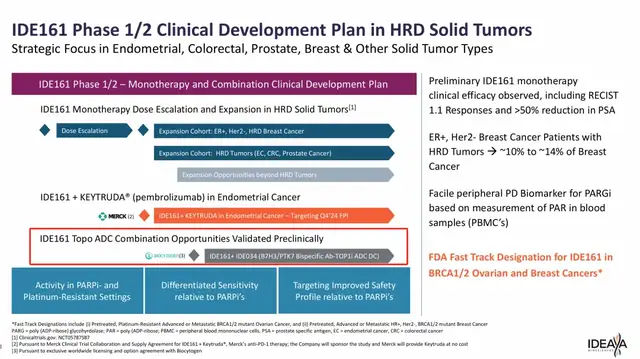

本身携带TOPOi的ADC通过释放TOPOi抑制剂就会导致肿瘤细胞复制叉崩溃(复制叉遭到破坏意味着细胞合成周期受阻,细胞进入程序性死亡阶段),而IDEAYA发现:TOPOi抑制剂和PARG抑制剂联用可实现双重抑制,诱导不可解决的DNA-蛋白交联(一种高毒性的DNA损伤,阻碍DNA复制,造成DNA双链缺口进而影响基因组的稳定性),放大复制应激反应,所以IDEAYA引进SHR-4849是为了和旗下PARG抑制剂IDE-161配对联用(在引进百奥赛图的B7H3/PTK7双抗ADC也有提到)。

另外,在临床前研究中,IDE-161也被发现在肺癌CDX模型中与TOPOi抑制剂强大的组合疗效。

在IDEAYA的后续推进计划中,公司将推进IDE-161与SHR-4849组合治疗临床。

值得注意的是,SHR-4849并不是IDEAYA第一个买来联用IDE-161的国产ADC管线,今年11月公司引入了百奥赛图的B7H3/PTK7双抗ADC管线IDE034,随后计划探索IDE-161和IDE034联用在多个实体瘤上的潜力。

不难看出,IDEAYA这家公司很善于利用自身“合成致死”领域的技术特点,一方面和K药、Trodelvy这样的明星药物构建临床合作与搭建和MNC之间的联系,另外一方面也乐意引入国产药物作为“期权”放大自身管线优势,前者增加了其管线联用做出优异数据获得大额合作的可能性,后者则是通过引进中国药物给自己加杠杆增加自身吸引力,投资者或许不用担心后续恒瑞医药SHR-4849出海的临床进程和里程碑是否可持续。

03 恒瑞的ADC BD潮来了?

SHR-4849的成功出海,我想大概率会激发市场对于恒瑞医药ADC批量出海潮的期待,毕竟这也不是公司第一个出海的ADC(首个为CLDN18.2 ADC),海外买家的接踵而来至少证明公司的ADC技术平台具备十足的吸引力。

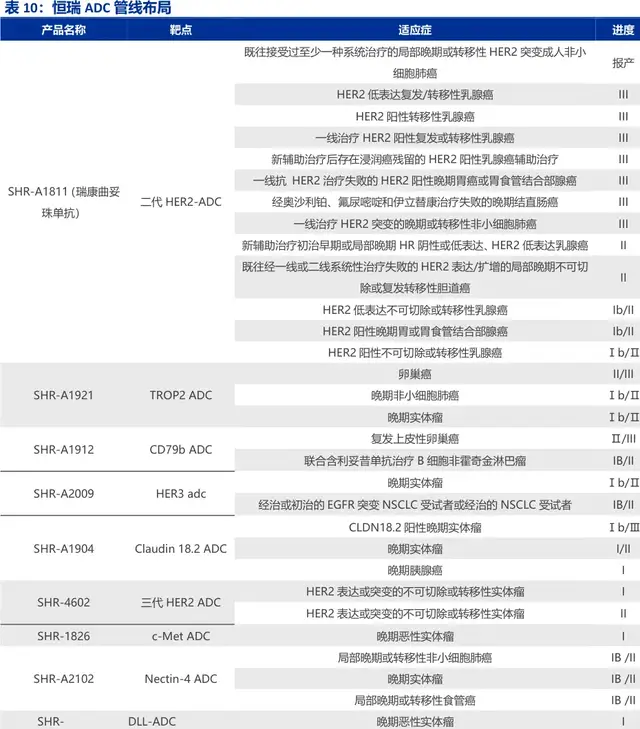

不过从目前出海的两个靶点特性看,DLL3和CLDN18.2均未有对应的ADC商业化产品上市,竞争格局可能也成为海外买家的重要考量之一。另外一方面,恒瑞医药进度最靠前的几款管线面向的靶点为Her2、Her3、Trop2、Nectin4等,从技术代际看部分热门靶点Her2、Trop2等出海的可能性会较后续的新进入临床新靶点ADC稍小。

恒瑞医药ADC技术平台历经数年的打磨,已经打造了新一代模块化HRMAP技术平台,能够快速合成各类ADC分子进行筛选,该HRMAP中包含多种靶向抗体、多种机制的毒素、多种连接子和定点连接技术。

值得一提的是,以TOPOi抑制剂为代表的替康类药物成为恒瑞医药ADC平台代表作,出海的SHR-A1904和SHR-4849携带的均为TOPOi抑制剂,恒瑞的Dxh毒素不仅拥有更强的空间位阻、更好的血浆稳定性(保证安全性),并且具有强渗透性,可提高ADC的旁观者杀伤效应,实现更强的细胞杀伤力。

其他方面,恒瑞开发了具有自主知识产权的新一代定点偶联技术,以提高ADC的均一性;以及公司有一个巨大的“工具箱”,内含公司开发的新Payloads和Linker,以实现更多样的ADC产品开发。

从恒瑞医药2024年中报的抗肿瘤在研管线看,还有数款新进入临床的分子尚未公布靶点和药物类型,其中一款便是本文的主角SHR-4849(DLL3 ADC),市场猜测其中可能包含更多新靶点的ADC分子。

在恒瑞医药的ADC技术平台逐渐获得海外公司认可的背景下,其作为国内拥有ADC管线最多的药企之一,我们显然不排除后续BD井喷的可能性,毕竟公司DLL3 ADC在进入临床不到一年就达成BD,而且似乎恒瑞在经历BD团队换血迭代后合作方式更为开放,我们不妨再蹲一下公司后续的ADC相关BD。

结语:在XDC、多抗引领的下一个创新药物开发时代,叠加欧美药物研发成功率和对开发成本更高要求的驱动下,中国产的“创新分子”正在越来越受全球欢迎,而在转型创新道路上越走越好的医药一哥,显然在未来国产分子的出海大潮中占据一个重要的位置。$恒瑞医药(SH600276)$$IDEAYA生物科学(NASDAQ|IDYA)$$百济神州(HK|06160)$

本文作者可以追加内容哦 !