高ROE,就是高成长企业吗?

一直以来,高ROE都是优秀企业的标志,比如贵州茅台,美的集团、片仔癀,在此均有不俗的表现。

但是高ROE之间亦有区别。

有一种方式可以营造出高ROE,那就是分红。

我们印象中高分红的往往是成熟的龙头企业,没有太多的资金需求,行业竞争也较小。

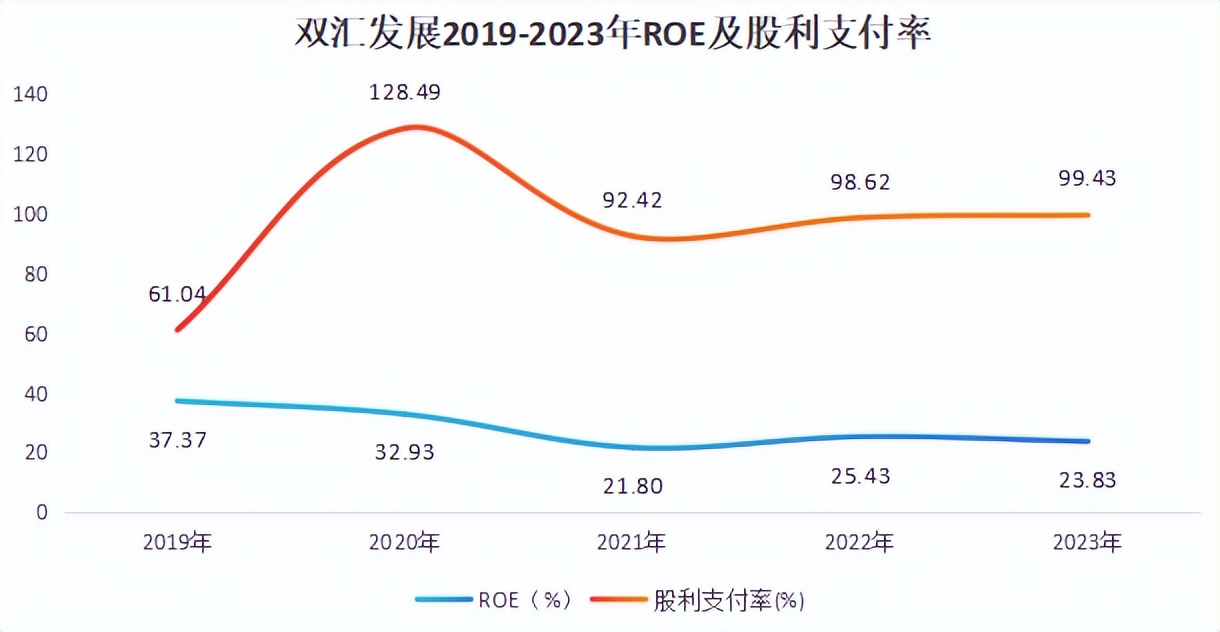

最典型的就是长江电力,2023年分红率为73.66%,2022年更是高达94.29%。

没想到还有一家企业更高。

2023年,双汇发展股利支付率高达99.43%,而且近5年ROE都超过20%。乍看之下数据非常华丽。

但是2021年以来,公司的业绩逐渐下滑,怎么看也不像成长能力强的企业,结果分红率却一年比一年高。

实际上,它就是通过分红来降低净资产,维持长期的高ROE。在净利润增长缓慢甚至不增长时也可以保持高ROE的表象,所以高ROE并不代表高成长。

公司过去5年平均分红率高达96%。这相当于把赚到的钱都分红了,那还有钱继续发展吗?

只能借钱发展。

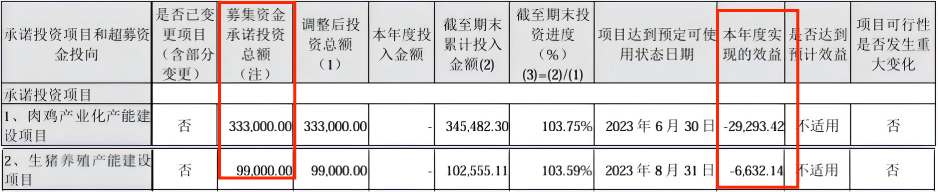

为了带来业绩增量,公司2020年募资70亿进军养殖业,主要投在了肉鸡养殖和生猪养殖方面。

这两个项目就花了43.2亿,但2024年三季报显示还是亏损3.59亿,产能利用率不高。

(源自双汇发展2024年三季报,单位:万元)

而且,公司上市以来累计融资已经超过713.52亿元。

更何况双汇的第一大股东还是罗特克斯,持股超过70%,在这种背景下大量分红,疯狂融资,让人不禁担忧公司未来的经营状况。

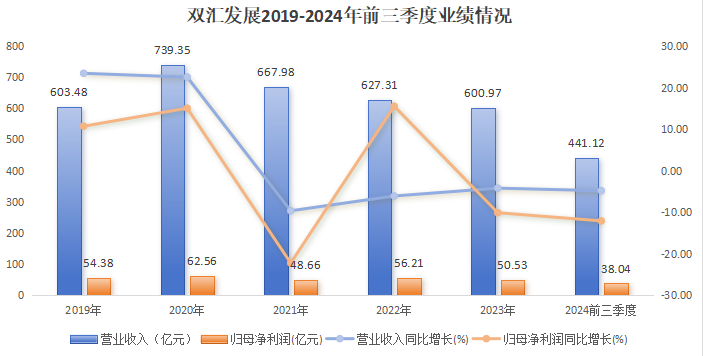

在高分红的背后,公司业绩已经持续下滑。

公司营收在2020年达到巅峰后,连续3年下滑,从2020年的739.35亿元降至2023年的600.97亿元。

到了2024年前三季度,这种下滑的趋势还是没有扭转。公司再次营收利润双降,营收为441.12亿元,同比微降4.82%;净利润为38.04亿元,同比大降12.08%。

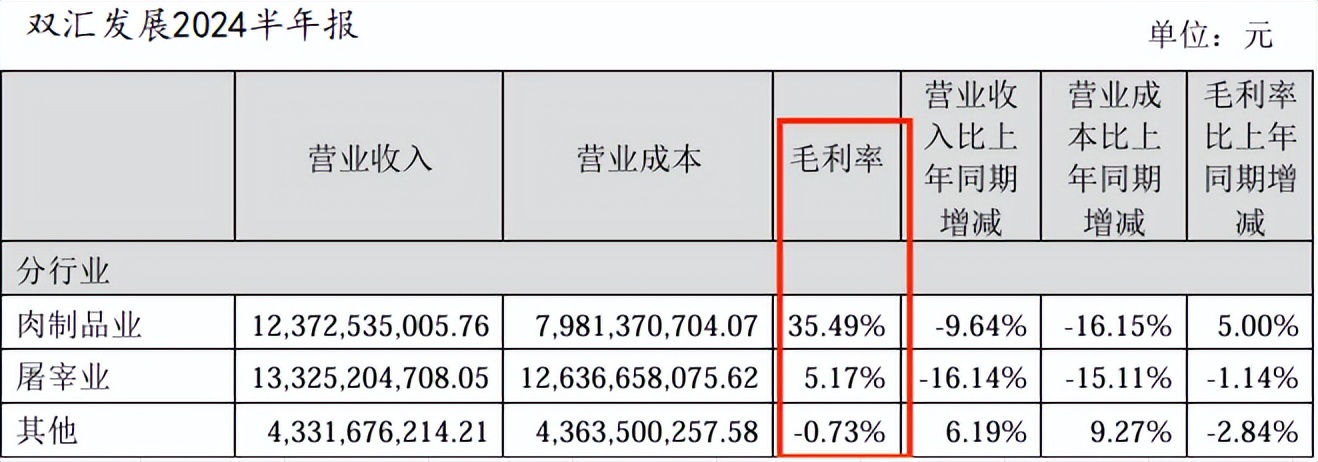

从细分业务上看,拐点也没有出现。2024年上半年,屠宰业务占比48.29%,肉制品加工占比44.84%。公司这两大主营业务的营收也都在下滑。

2024年前三季度,公司肉制品加工业和屠宰业营收分别为192亿元和218.26亿元,同比分别下降7.7%、9%。

在业绩低迷的同时,公司的运营能力也受到了影响。

2024年前三季度公司存货周转率为4.87次,去年同期还为5.31次。这也侧面证明公司卖不动货了。

偿债能力自然也不乐观。

2024年前三季度公司有息负债为104.99亿元,虽然同比减少了17.32亿元,但是仅靠货币资金的60.08亿根本无法覆盖,说明公司偿债压力还是较大。

那么,作为肉制品加工龙头,双汇怎么陷入困境了?

第一,面对上下游没有议价权。

屠宰业务的最大成本就是生猪原材料成本,所以生猪价格高涨,导致成本大幅提升,严重挤压公司的利润空间。

2024上半年双汇的屠宰业务毛利率只有5.17%,比去年同期下滑了1.14个百分点。

2024年第三季度公司屠宰业务收入85.01亿元,同比增加5%,但是利润同比大幅下滑53.6%。

这是典型的增收不增利。公司本来就是赚取价差,可在生猪短缺时,生猪价格的涨幅高于猪肉价格的涨幅。

以7月为例,生猪均价为18.65元/公斤,同比增长30%;但是同期猪肉价格为29.09元/公斤,同比只增长了24.4%。

公司虽然是龙头企业,但是对于上下游既没有成本话语权,也没有销售定价权。

公司的毛利率也从2024年一季度的19.38%降到三季度的18.23%。

第二,肉制品销售承压。

而本来贡献公司毛利率大头的肉制品,现在也卖不动了。

2024上半年公司的肉制品毛利率能达到35.49%。但是第三季度肉制品销量同比减少近4%。

公司产品销售更依赖线下经销。2024上半年,经销模式的营收占比为77.22%,而直销模式只占22.49%。

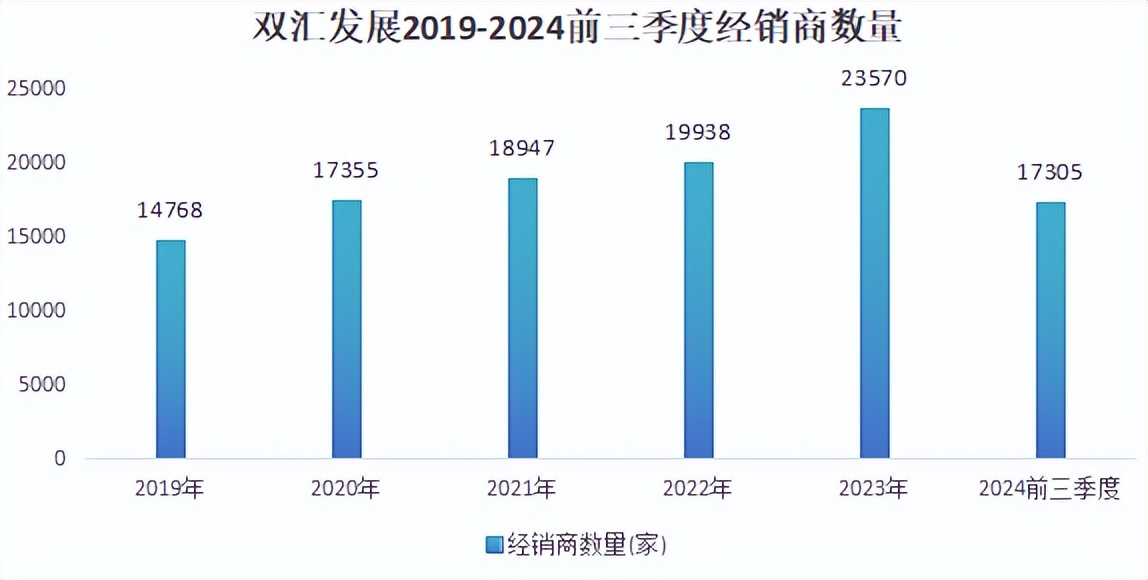

不妙的是,公司的经销商数量近三年来第一次减少。

2024上半年公司经销商共有17305家,比年初减少了455家。这无形中又增加公司产品的销售压力。

第三,产业布局落后。

生猪产业链就是上游养猪,中游屠宰+加工,下游卖肉制品。曾经牧原股份是双汇上游最大的供应商,而现在它已经在布局全产业链,逐渐变成竞争关系。

牧原2024年1-11月生猪出栏量累计达到了6302.5万头,温氏股份同期累计出栏量也有2714.21万头。

公司在生猪养殖方面和这些龙头根本没法比。公司年出栏量为100万头,计划投资产量为32万头,这加起来才132万头,还比不上人家的零头。

双汇对于养殖的布局谈不上顺利,但是猪企对于屠宰的进军却是来势汹汹。

牧原、新希望、温氏股份、中粮家佳康等大量养殖巨头涌入屠宰业。

比如,牧原集团2023年的屠宰产能就达到1326万头,同比增长80%,大有赶超双汇的势头。2024年还陆续投产了10家,屠宰产能合计2900万头/年。

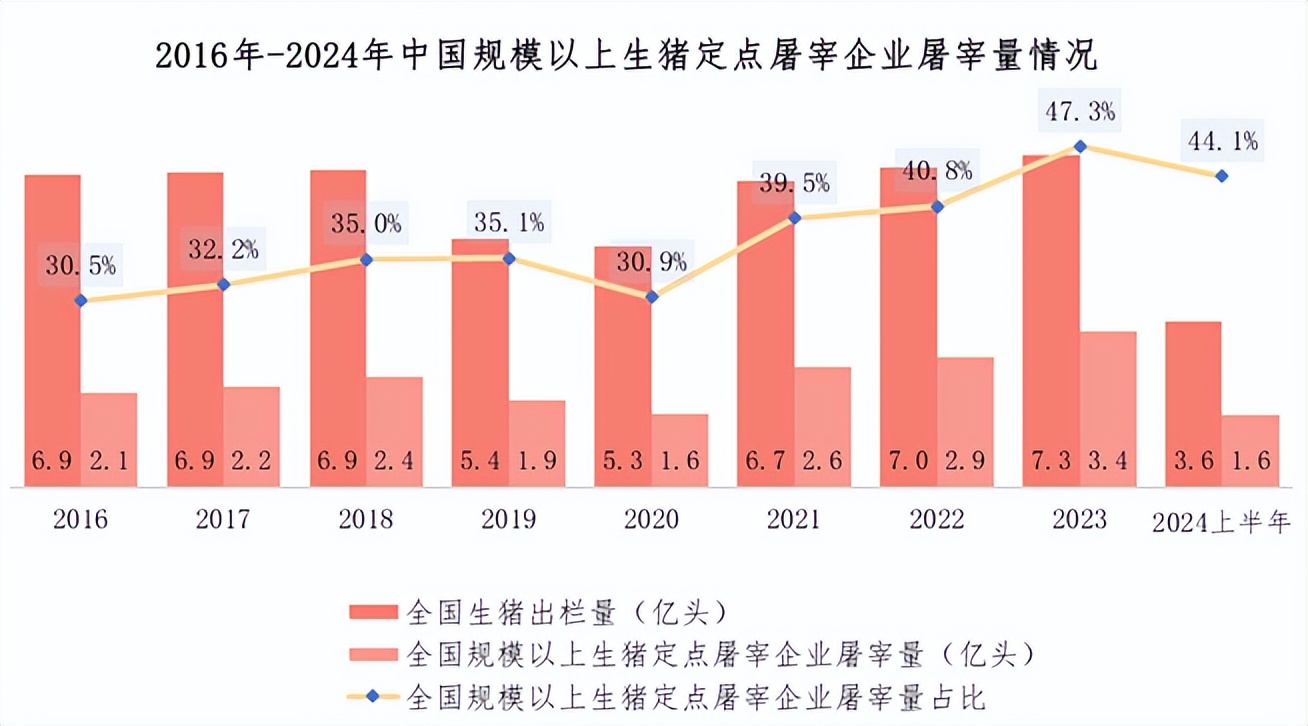

而且,我国生猪屠宰行业集中度并不高。

2024上半年全国规模以上生猪屠宰企业屠宰量占全国生猪出栏量的比例为44.1%,都已经算是近年来的高位了。养殖龙头仍有抢占市场的空间。

主营业务竞争加剧,双汇还有什么底牌?

在健康饮食的大趋势下,消费者对于火腿肠之类的深加工食品越来越不买账。

虽然2024上半年双汇依旧以56.81%的市占率稳坐第一,但是市场需求逐渐疲软。

预计未来十年,生猪规模化养殖比例逐渐上升,产量总体下降并稳定在5400万吨左右。2033年猪肉消费量将下降至5479万吨,比基期2023年减少5.0%,年均减少0.5%。

为了缓解主营业务的压力,公司开始拓展第二增长曲线。

2022年公司就开始布局预制菜,可是营收占比非常小。而且2024半年报这项业务的毛利率仅为-0.73%。

只能说,预制菜目前还承担不了增厚公司业绩的重任。

所以,双汇发展高分红高ROE的背后是业绩的持续下滑,大手笔布局的养殖业成效欠佳,屠宰业还面临激烈的竞争。

王牌产业肉制品市场份额减少,又没有第二增长曲线弥补业绩,看来双汇的下一个春天还没有到来。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !