我们已知前三季度累计销量853813台,净利润104.28亿元。单车净利润12213元。

10月销量116799台。

11月销量127394台。

12月销量预估135000台(相差不会太大,如果相差太大,到时候会在评论区更正)

Q4销量379193×12213=4631084109

Q4净利润就是46.31亿。

前三季度104.28亿+46.31亿=150.59亿

对比2023年的话,利润增幅114.45%(Q4不扣非情况下)

本人在4月初,7月初和10月初对长城汽车净利润进行预估,结果相差不大。

还是那句话,利润增长并不代表股价会涨。

长城汽车目前估值合。并没有泡沫。

现在需要增长的是销量,如果销量上得以提升,股价将会有新的高度。市占率很重要。

年初长城定的销量目标160万台无法实现。去年销量127万台。今年123万台,不过利润目标实现了。

海外销量不断创新高,但是国内市场被逐渐蚕食。

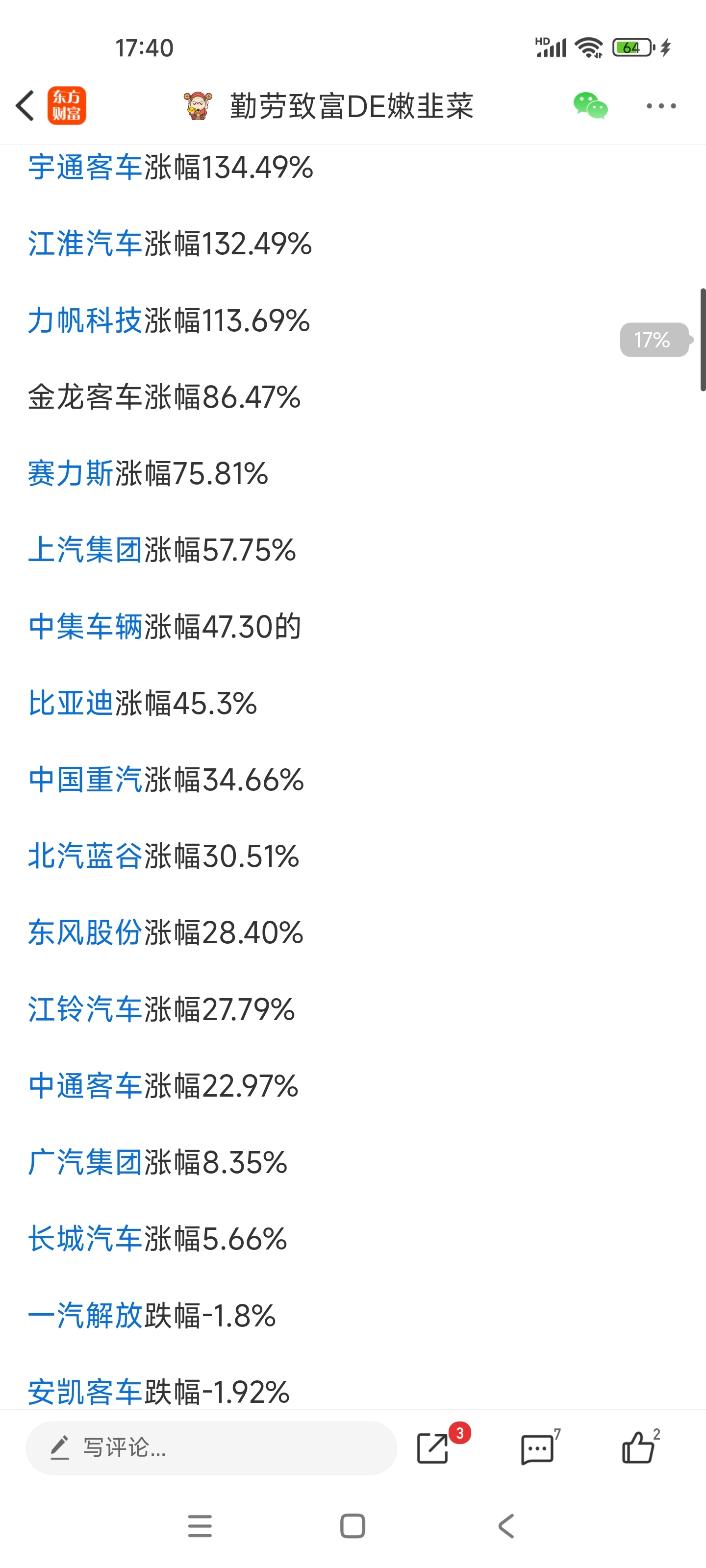

最后说一句,2024年长城汽车全年涨幅5%。远远跑输大盘和整车板块的。

这个票短线很折磨人,长线更是赚不到钱。持有两年还是亏损的,没有走出趋势情况下不建议入手。

追加内容

本文作者可以追加内容哦 !