证券业务是不是中山公用的主业,这个问题本来没有必要讨论,因为太简单明确了。我们举一个浙江沪杭甬的例子。

一、证券业务是浙江沪杭甬的主业

浙江沪杭甬(股票代码:00576)是一家高速公路公司,它控股上三高速,上三高速又控股浙商证券54.79%股权,于是浙江沪杭甬间接控股浙商证券54.79%股权。因此,浙商证券就是浙江沪杭甬的控股子公司,属于浙江沪杭甬的合并报表的范围。因为浙商证券是经营证券业务的,证券业务理所当然地就是浙江沪杭甬的业务。这样,证券业务就是浙江沪杭甬的主业,没有任何疑问。

二、证券业务不是中山公用的主业

反观中山公用,仅仅持有广发证券9.01%股权,没有控股广发证券,也不能控制广发证券,只能施加重要影响,所以广发证券不在中山公用的合并报表范围。中山公用的财务报表中的营业收入不包括广发证券的营业收入。这样,证券业务就不是中山公用的主业,至多算是副业。财务制度就是这样规定的,这也是常识。

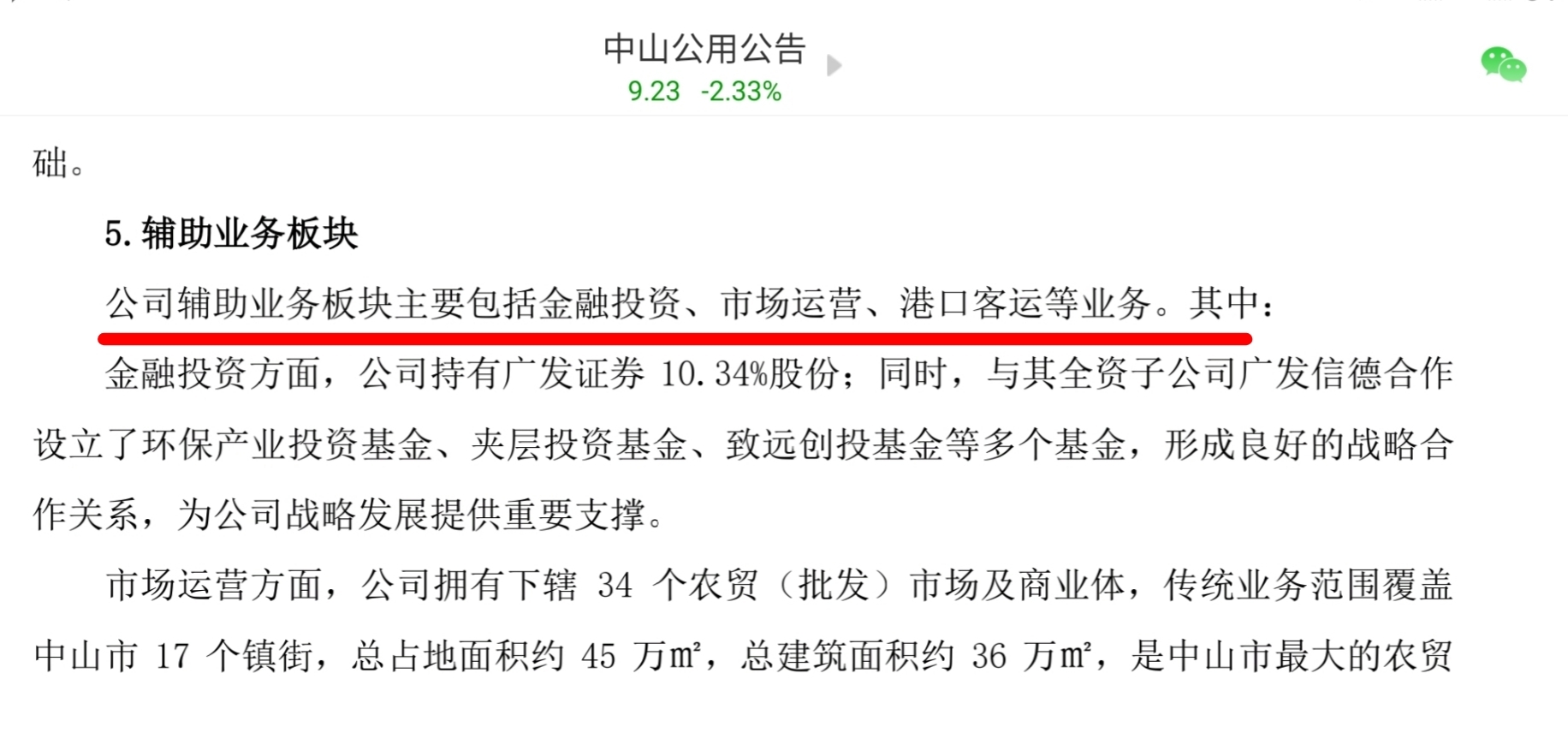

其实中山公用的年报也承认证券业务是副业。2023年年报第15页写道:“公司辅助业务板块包括金融投资、市场运营、港口客运等业务。”辅助业务不就是副业吗?辅助业务肯定不是主业务啊。

事情的关键不在于中山公用怎么说,而是财务制度怎么规定。如果证券业务是中山公用的主业,那么中山公用或者它的控股子公司中,一定要有一家公司从事证券业务,而事实上,无论中山公用母公司,还是它的控股子公司中没有任何一家从事证券业务。所以,证券业务不是中山公用的主业。

为什么不能实话实说呢?为什么要误导人呢?难道有什么见不得人的勾当?

$中山公用(SZ000685)$ $广发证券(SZ000776)$ $浙江沪杭甬(HK|00576)$

追加内容

本文作者可以追加内容哦 !