01 老骥伏枥:奇谋并非良策

岁月如梭,转眼间我们又一起迈过了跌宕起伏的一年。2024年开局并不圆满,市场在连跌三年之后,前三季度仍旧一路震荡下行,着实考验我们的耐心。

在去年总结的回复里,即便投资老手也不免感慨:这冬天未免也太长了一些!

是啊,在恒生指数连跌4年、沪深300连跌3年的压力下,还有心力能继续坚持既定策略的必然是少数,更多的朋友陆续的倒在了“见证历史”的某一天。

在“态度认怂、资产配置、闲钱投资、宽基打底、估值判断”等策略的引导下,关注61的朋友相对会更从容一些,是市场中少数能长期坚持的阵地,最终也获得了应得的回报。

在分享上,在朋友们的鼎力支持下,61获得了2024年雪球十大影响力用户。其实61写文纯属偶然,但转眼已坚持3年,如果按格拉德威尔在《异类》中关于“一万小时定律”的描述,想来已然达标。

但61清楚,自己仍然是一个半桶水晃荡的普通人,对于投资理财的理解仍然粗浅,这也是为何迟迟不动笔写书的原因,需要再经历、再积累、再思考。

在投资上,在低估弹簧的帮助下,2024年投资方面也终于连绵阴雨转晴,取得了15.09%的收益率。这是一个正常的指数化投资的收益率,不高不低、符合预期。

从近三年数据看,跑赢沪深300约21.03%,符合低估定投的框架。2024年跑赢较少,主要受持仓中创业板指、中概、医疗、消费等标的影响。不过涨跌同源,当前这些行业的估值相对更低,耐心等风来。

符合预期便是最好的结果,投资千人千面,基于自己的风偏和需求,搭建契合的策略和结构,通过不断的思考和坚持,最终达成既定的目标和结果,这便是最好的实践方式。

在主业上,经济基本面与行业内卷压力仍然较大,61同样碰到了一系列的困难和挑战。但好在伙伴们不言放弃,也正摸索出一条新的路径去尝试,坚持去做有价值的事,总归会有回报。

坚持做正确的事,殊为不易。因为在前行的路上,会有很多挑战和诱惑,会干扰判断和决策。但保持初心、知行合一、长期主义,确实是随波逐流、不问对错、万事求快环境里的一剂良药。

02 冷暖自知:熬过冬天者胜

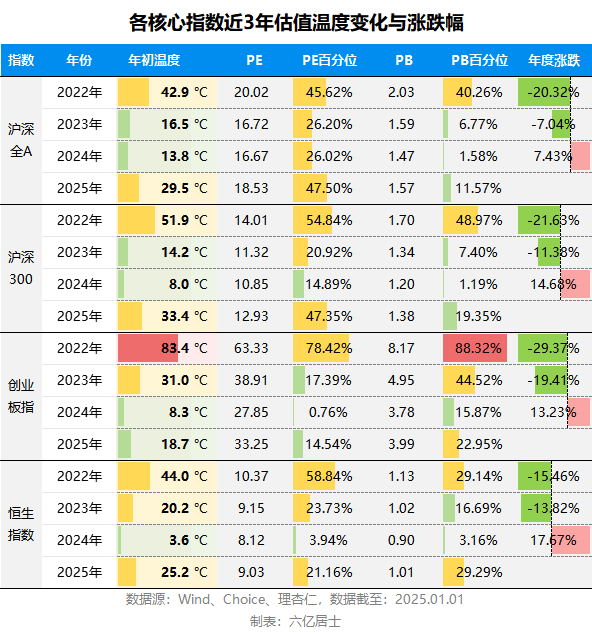

为了对过去三年有一个理性认知,61整理了过去三年沪深全A(中证全指)、沪深300、创业板指、恒生指数,这四个核心指数各年年初估值与当年的涨跌幅:

由上图可见,在经历了2021年大白马牛市之后,经济承压、市场进入下跌通道,三大指数在2022年年初处于正常估值,只有创业板指仍处于高估状态。

2022年,沪深全A指数温度从42.9C降至16.5C,全年下跌-20.32%,可谓惨烈。沪深300指数温度从51.9C降至14.2C,直接跌入低估,指数全年下跌-21.63%,代表了大盘各行业龙头的惨淡一年。

创业板指从83.4C快速降温至31.0C,指数全年下跌-29.37%,是主要指数中下跌幅度最大的指数之一。恒生指数也不遑多让,在连续两年下跌之后,指数温度从44.0C下探至20.2C,全年下跌-15.46%。

2023年,沪深全A以低估开局,但市场仍处于底部震荡区间,估值温度从16.5C略微下滑至13.8C,全年下跌-7.04%。沪深300从14.2C降至8.0C,指数继续下跌-11.38%。

而最惨的创业板指继续大幅下挫,估值温度从31.0C下探至8.3C,指数全年下跌-19.41%,远超全市场平均水平。恒生指数同样如此,指数温度从20.2C剧烈下探至3.6C,进入全历史最低区间,下跌第四年跌幅仍达-13.82%。

到2023年年底,A、H股主要指数均进入低估,几个关键指数温度来到了历史低位。这也是2024年初,61在《2024展望:价值终将回归,熬过冬天者胜》一文中,用极大篇幅提醒的原因。

并最后提醒:

03 气冲牛斗:价值终究回归

始终回拨2024年年初,彼时A、H股主要指数均处于历史低位,且市场成交量同样处于历史底部。无论从哪个角度看,市场都已经到了该反弹甚至反转的时候。

可市场并没有善待投资者,不把更多的长期投资者赶出市场,不把更多的底部筹码捞到手里,绝不会罢休,市场情绪继续在震荡中走向极致。

2024年2月5日,A股的黑暗日,上证指数再次探底,跌至近年新低的2635.09点,市场一片风声鹤唳,不少坚持多年的投资者头也不回的离开了市场,并对市场竖起了国际标准手势。

而后市场开始反弹,上证指数一路跨过3000点,还留在市场中的朋友们,似乎看到了一丝希望。但后续又是一路缩量,连续下跌4个月,一直跌到了9月18日,上证指数再次跌至2698.70点,离前低仅剩一步之遥。

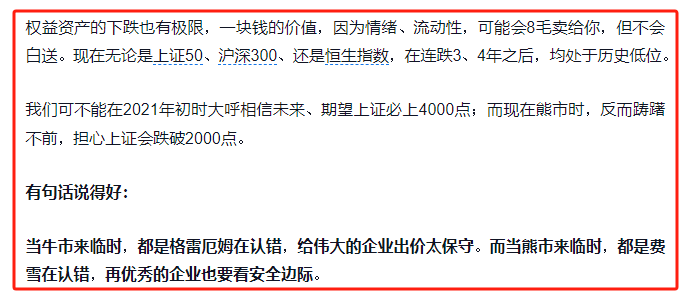

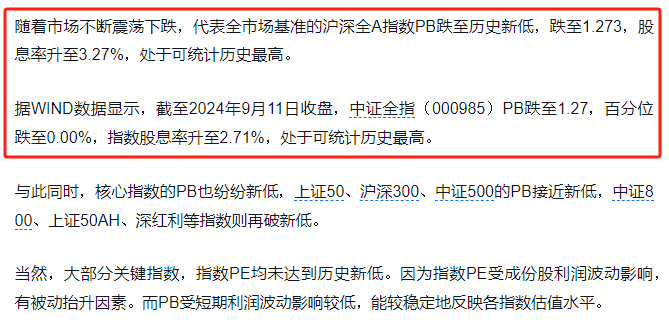

此时,市场处于绝望的边缘,绝大部分策略都到了自我怀疑的阶段。为此,61在2024年9月12日,发了一个文章《全市场PB历史新低,股息率历史新高》,提醒如下:

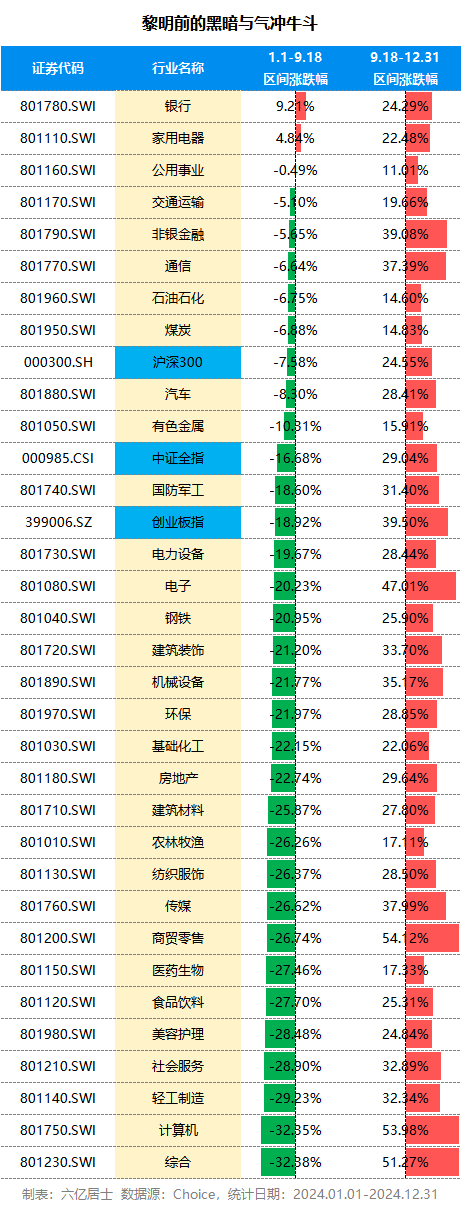

最难的时刻到了,继续来回三年的鞭挞,彼时的我们几乎没了太多的心气,很多朋友也不再上各大投资论坛。而就在那时,悄然间市场出现了巨大的反转,我们第一次碰到了全市场涨停:

如果把这个截至时间定格到2024年10月8日开盘,整个画面会更炸裂。但这样的意义不大,市场还是老样子,跌的时候凉透透,涨的时候涨过头。

这一轮的熊牛切换,我们明白对市场再敬畏都不算过分。基于市场的不理性和极端,制定契合自身风险偏好的持仓结构和安全边际,尤为关键。

另外“股债平衡、闲钱理财”在此时就尤为重要,如果用短期要用到的资金,碰到类似底部时期,却不得不提前离场,将变得极为难受。因为只要没吃到这个大反转,几乎可以说三年白干,可能还浮亏连连。

闪电噼下来,我们得在场,但前提是我们有足够的安全边际和安全的流动性。换句话说:低估时,我们得有方法、有能力、有信心在场,坚持到闪电噼下来的那一刻。

04 志在千里:致胜仍靠耐心

在2023年年底、2024年年初的底部区间,61狙击了沪深300指数,这在2023年总结中有提及,算是在底部期给市场尽一点微薄之力。

2024年9月这个底部,61狙击用的预备队也打光了,唯一能做的便是动态再平衡。在这一段时间,61整理了持仓结构,把之前零碎、比例不合理、关联度高的持仓进行了系统的再平衡:

常有朋友会问61的实盘,其实61主要怕随意照搬,在没有相应的认知和理解下,照搬容易出问题。但年底总结了,61都会提一嘴,没啥特殊的东西,走的就是攻守平衡、适度分散的逻辑。

防守主要以红利类指数为主,中证红利为核心。中场暂时以沪深300为主,因为调仓时A500还没上市,后续估值也不是很合适,等未来有机会再说。进攻则以估值较低的板块宽基和优秀行业为主。

攻防之间的整体配比,也跟各指数的温度有关,未来创业板、中概、医疗等如果走强了,就会降低进攻整体的配比,调仓回防守或中场。

另外,如果美股出现合适的回调,整个持仓中,美股(标普500和纳指100)占比会逐步提升至30%左右。

整体而言,攻守平衡、宽基打底、策略和优秀行业为辅,如果估值合适了,海外指数占比提升至30%,知行合一。

如果未来万一全市场高估了,那也简单,权益类持仓留一小部分,大部分会转移至债性资产,比如货币ETF、短融ETF或短、中、长债基ETF。

2025年,61会继续优化投资策略,继续基于常识、逻辑和数据分享内容,继续秉承既定框架安心播种,耐心等待收获的一天。

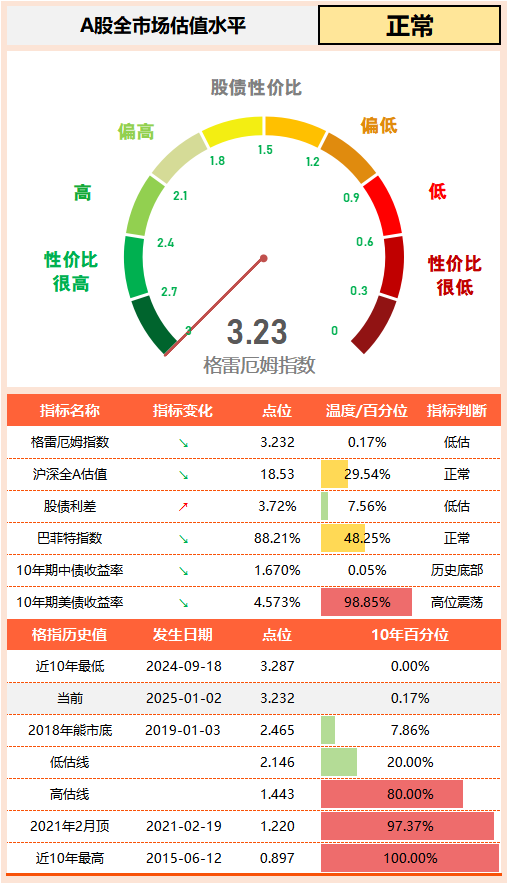

05 全市场估值仪表盘

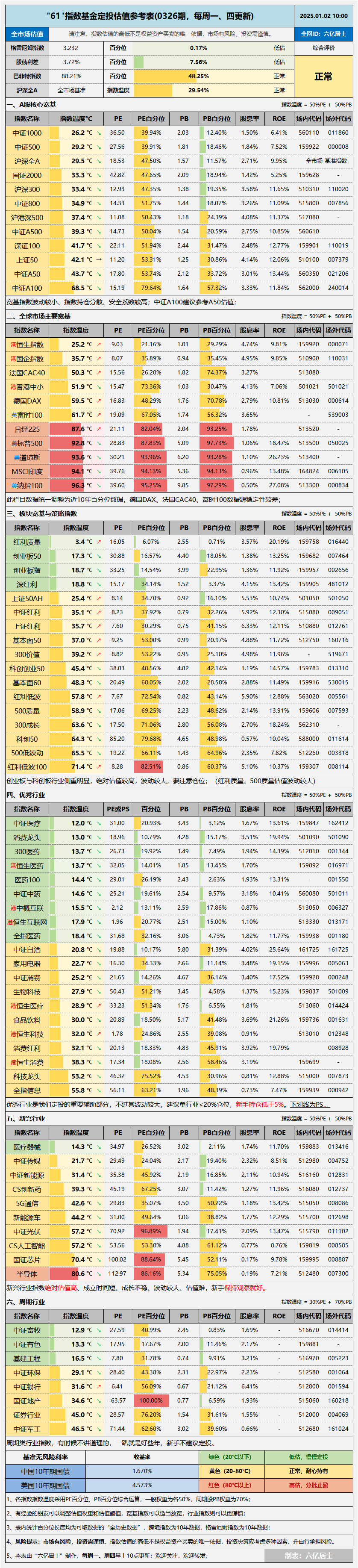

06 “61”指数基金估值表(0326期)

================

内容较多了,估值表不再赘言,只是又加回了趋势箭头,方便大家观察。

新的一年已经到来,欢迎大家留言分享2024年的心得体会,以及2025年的愿景哈。

================

数据整理不易,还望多多点赞、转发支持。

$沪深300ETF(SH510300)$ $上证50ETF(SH510050)$ $中证红利ETF(SH515080)$

#【聊感悟】回顾2024投资体验,展望2025新年期待# #【晒收益】2024年我的持仓收益#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !