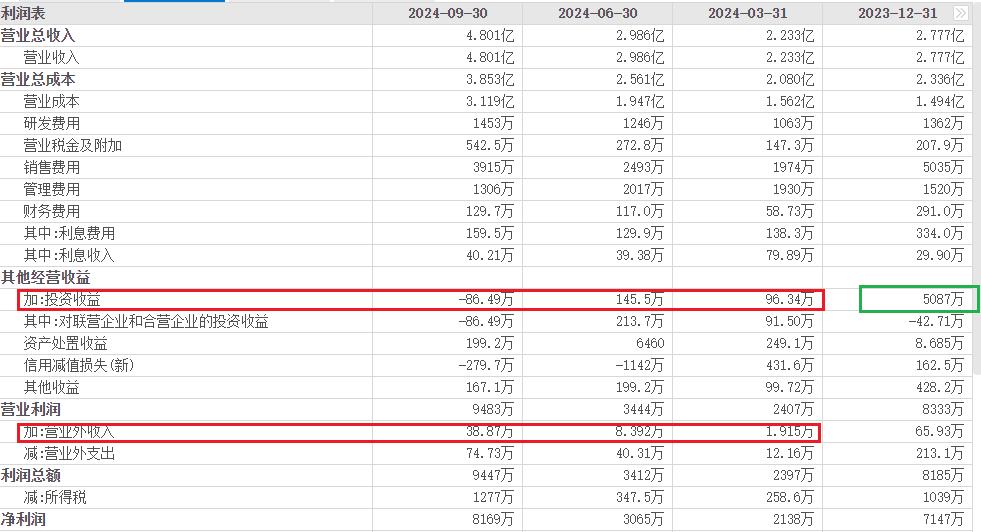

一、2023年报处置东莞海讯股权的投资收益5130万元及业绩补偿款的营业外收入1,079万元

7、由于投资收益的增长造成利润总额同比增加 5,315.50 万元。报告期,实现投资收益 5,428.41 万元,较上年同期增加 5,315.50 万元,主要是由于处置子公司东莞海讯显示技术有限公司股权产生收益 5,130.36 万元。

10、由于营业外收支净额产生的收益同比增加造成利润总额同比增加 628.85 万元。报告期,公司实现营业外收入 1,201.38 万元,较上年同期增加 1,162.67 万元,主要是由于转入深圳连硕自动化科技有限公司原股东的业绩补偿款 1,079.93 万元的影响。(在半年报已经体现)

二、2023年处置子公司东莞海讯显示技术有限公司股权的回款情况及季报确认情况

1、截至2023年10月18日,交易 对方已按照合同约定向公司支付首期款1290万元(含诚意金200万元)。

2、截至2023年12月12日,公司已经收到交易对方向公司支付的第二期转让款 6450万元。

截至2023年12月12日,公司 已经收到交易对方向公司支付的前两期转让款7740万元。

2023年转让款7740万元,在2023年第四季度确认投资收益5,130.36 万元。

三、2024年处置子公司东莞海讯显示技术有限公司股权的回款情况及季报如何确认?

1、截至2024年1月16日,公司已收到交易对方支付的第三期转让款3870万元,累计收到转让款11610万元。

2、截至2024年4月30日,公司已累计收到前四期转让款12255万元。

3、截至2024年12月30日,最后一期转让款645万元交易对方已支付完毕,公司已收到全部转让款12900万元。

2024年转让款:12900-7740=5160万元。

在一季报、二季报均未确认投资收益,理应在2024年第四季度确认3420万元。

5160/7740*5130=3420万元。

四、2024年转入深圳连硕自动化科技有限公司原股东的业绩补偿款 620 万元及季报如何确认?

截至2024年近日公司与被告之一姚志向达成庭前和解,并于 2024 年 12 月 30 日收到姚志向

支付的业绩补偿款 620 万元。

理应在2024年第四季度确认营业外收入620万元。

本文作者可以追加内容哦 !