独立 稀缺 穿透

打铁还需自身硬。

作者:岩石

编辑:乔治

风品:可乐

来源:铑财——铑财研究院

2024是港股大年。据官方数据,截止12月末,市场平均每日成交额超1320亿港元,同比增加逾25%。年内新股上市集资额超800亿港元,排名全球第四。

水大鱼大,新入局者也鱼贯而入,比如福瑞泰克。招股书显示,其募资拟用于加强研发公司的智能驾驶解决方案及产品、智能制造系统迭代、扩大销售及服务网络等。截至2024年6月末,手中现金即等价物余额2.77亿元,若参照往期烧钱速度,现有资金尚能维持1年多运营。

放眼自动驾驶业,希迪智驾、黑芝麻智能、小马智行等均递表IPO或已成功上市,但股价表现并不太讨喜,密集拥抱资本背后,是从业者缺乏造血力的现实困境。IPO可短暂解决资金压力,却非行稳致远的万能药,背靠吉利“大树”能走多远、商业“造血”力如何?“后来者”福瑞泰克的价值自证刚刚开始。

01

应收账款超营收

关联交易追问

LAOCAI

福瑞泰克与“吉利系”渊源较深。

公开资料显示,2016年9月福瑞泰克成立,创始人、首席执行官张林为美籍华人,之前曾在吉利控股当了近5年的副总裁,负责吉利海外营销和工厂建设工作。公司非执行董事杨健,曾任吉利控股公司副董事长、董事;联席秘书郭瓅曾任吉利控股公司投资总监等。

招股书显示,福瑞泰克第一大机构股东以及最大单一股东宁波骏马持股比12.31%。后者由三亚挥马持股99.99%,李书福个人直接持有三亚挥马90.9%权益。股权穿透后,李书福个人持有福瑞泰克超10%股份。股东成都厚同则由浙江厚同持股59.64%,后者为吉利控股全资子公司。此外,杭州朗马股权穿透后的控制人是李书福的子女李星星和李妮。

据《中国经营报》消息,2021年6月,亿咖通科技以3.80元/股价格,将福瑞泰克16%的股权转让给深圳市惠友等9家公司,套现3.04亿元,退出福瑞泰克股东行列。亿咖通科技是由李书福与沈子瑜在2016年共同创立。

2021年7月开始,福瑞泰克融资步伐加快,截至2024年5月最后一轮C3轮融资完成后,公司估值升至60.6亿元。相比亿咖通科技套现时的19亿估值涨超3倍。

据界面子弹财经,在后续发展中,“吉利系”对福瑞泰克进行一系列股权腾挪,至今仍是第一大机构股东。IPO前,李书福持股超90%的宁波骏马为公司单一最大股东。相比之下,张林持股较分散。天眼查显示,其透过多个股权激励平台、宁波骏马等持有福瑞泰克股权,股权比不足3%。

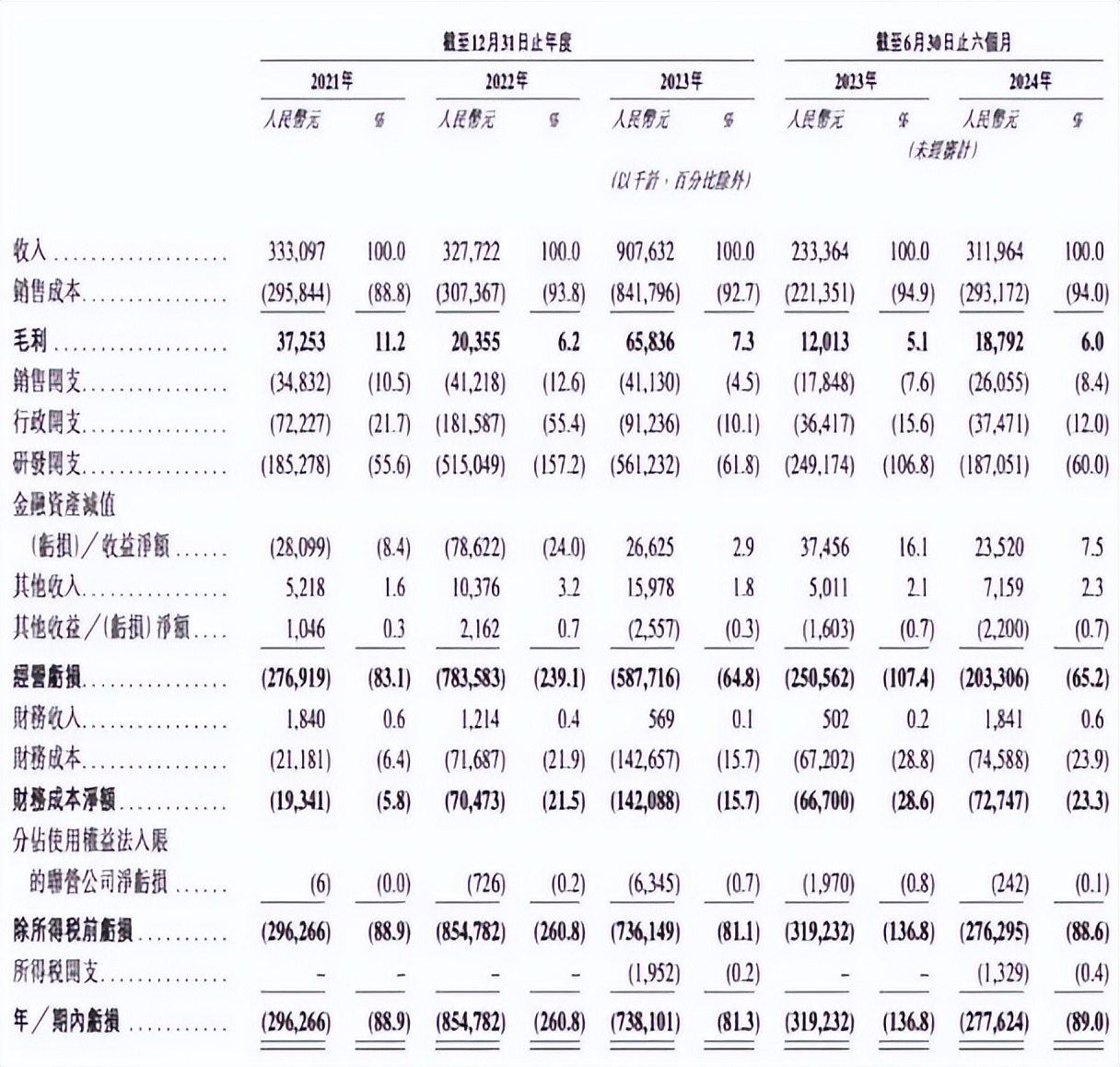

2021年—2024年6月30日(下称“报告期内”),公司营收3.33亿元、3.28亿元、9.08亿元、3.11亿元。

整体增势值得肯定,但不代表高枕无忧。比如持续亏态。报告期内公司净利为-2.96亿元、-8.55亿元、-7.38亿元、-2.78亿元,三年半内累亏超21亿元。

再如关联交易。报告期内与吉利的交易金额分别为1.01亿元、6453万元、3.93亿元及1.14亿元,占总营收的30.51%、19.73%、43.28%、36.54%。

同期,来自单一最大客户的收入分别占总收入的43.5%、22.0%、43.3%、36.5%。据子弹财经,2023年吉利集团一跃成为福瑞泰克第一大客户,贡献3.93亿元,占收入比43.3%。也是该年,福瑞泰克收入同比大涨177%。

前五大客户营收占比整体也偏高,分别达到84.0%、73.6%、76.4%、85.9%。

行业分析师孙业文表示,大客户集中度依赖较高,需警惕摊薄企业市场话语权、增加业绩波动性概率。尤其是关联交易,虽然港股市场对此包容性较强,可若过多依赖容易引发外界对企业发展独立性、核心竞争力水平、业绩成色、有无利益输送的审视。

2021年—2024年6月30日,福瑞泰克应收账款及应收票据金额为1.563亿元、2.314亿元、4.979亿元及3.389亿元,占各期营收比达46.85%、70.43%、54.85%、108.65%。

2024上半年已超总营收,应收账款周转天数也从2021年的139.1天涨至2024上半年的241.4天,叠加上述亏态,公司现金流压力或不可不察。

02

第一背后隐忧 研投强度落后

夯实安全基座

LAOCAI

即便抛开IPO,也有变量因素。如9月20日,在台州国际汽车工业博览会“书福公开课”现场,吉利控股集团发布《台州宣言》,宣布企业进入战略转型全新阶段。将全面梳理各业务板块,厘清业务定位,制定中长期发展目标,调整优化产业布局结构,坚定不移地推进内部资源深度整合和高效融合,进一步明晰各品牌定位,理顺股权关系,减少利益冲突和重复投资,提高资源利用效率。

行业分析师王彦博表示,战略整合意味着将更加聚焦,目的在于减少子品牌过多给集团带来内耗、通过战略协同实现集中化采购。新能源价格战愈演愈烈,吉利寻求内部改革,促进整车制造降本增效无可厚非,但对与之绑定较深的福瑞泰克是否好事还需观察。能肯定的是,想更快成长、搏个好估值,公司还在增强运营独立性、扩展更多客户资源。

的确,靠人不如靠己。

深入产品层面,福瑞泰克主要基于高级驾驶辅助系统(ADAS)及自动驾驶系统(ADS)技术,为OEM(汽车行业指整车生产商)提供全栈智能驾驶解决方案。

据招股书,公司业务模式以自研ODIN平台为基础,研发出FT Pro、FT Max和FT Ultra三种方案。智能驾驶解决方案包括应用于L0级和L1级智驾的FT Pro(基础版),应用于L2级智驾的FT Max(增强版),以及应用于L2+/L2++级和L3级智驾的FT Ultra(高阶版)。

其中,增强版解决方案FT Max,面向L2级智驾,拥有自适应巡航控制和车道保持辅助等高级功能,是公司最主力产品,贡献了2024年中报一半以上营收。

当下L2级智能驾驶解决方案是市场主流,灼识咨询数据显示,2023年L2级渗透率为33.8%,预期2028年渗透率51.8%。招股书披露,福瑞泰克合作车企品牌已超40家,已量产车型超50款,排名中国自主品牌乘用车L2级车型ADAS供应商市场份额国内品牌第一。

不过,繁华背后也有隐忧。目前国产10万元级别新能源汽车,部分车型已开始采用L2级产品,随着下沉市场争夺加剧,L2级产品未来也将面临价格竞争压力。

行业分析师王婷妍表示,从智驾技术趋势看,L0至L2级产品主要依靠硬件,随着越来越多的智能驾驶解决方案推出,L2级产品已显露同质化内卷。虽贵为细分赛道王者,福瑞泰克也不能独善其身,一些头部智能驾驶企业为保持先发优势,已推出更高阶L3、L4的产品,以维持竞争力,这也应是福瑞泰克努力方向。而级别越高,对研发要求也越高。

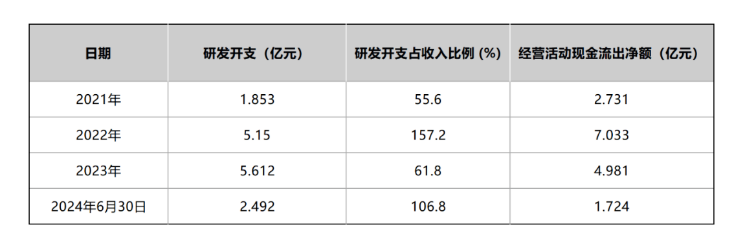

据招股书,报告期内福瑞泰克研发支出分别为1.85亿元、5.15亿元、5.612亿元、2.492亿元。其间研发费用率为55.56%、157.2%、61.8%、106.8%。整体投入不算低,2024上半年甚至超过了营收,是净利亏损的主因之一。

只是竞品研投强度更加彪悍。以小马智行为例,Wind数据显示,2021—2023年研发费用率为2092.31%、224.79%、170.73%。文远知行为321.01%、143.75%、263.18%。黑芝麻智能为984%、461.8%、436.2%。

两厢对比,福瑞泰克研投强度还是落后了,折射到业务层面,L4更高级别的技术储备不占优势。

行业分析师王彦博表示,低阶产品具有更易商业化的优点,福瑞泰克选择低阶产品起家,营收明显高于聚焦高阶产品的小马智行和文远知行。但向L4、L5升级是智能驾驶未来争夺重头戏,福瑞泰克虽更新了FT Pro产品,还研发涵盖L3级自动化产品FT Ultra、并实施强强联合策略,然在行业技术日新月异的情况下,想讲出更信服的资本故事,更高阶产品是秀肌之本,这也意味着公司后续“烧钱”研发任重道远。

不算夸言。查阅相关资料后发现,与其他级别自动驾驶产品相比,L4、L5级自动驾驶在技术层面具有显著优势,未来商用价值前景更广阔。但同时其发展也面临挑战,除了相关法律法规尚不完善,复杂的城市路况和恶劣天气条件也对自动驾驶提出更高要求,未来仍需向更高等级版本进步,这将更考验从业者的现金储备能力、品控风控能力。

据界面新闻,2024年4月问界M7运城事故中,事发后车辆自动紧急制动系统(AEB)和车门自动解锁功能未能触发,福瑞泰克被报道是此次事故车辆的智驾系统供应商。

说千道万,驾乘体验第一位、安全度是价值基座。在高级别版本、产品安全性的较量中,比拼企业的研发质量、效率。

03

毛利率连降 迎战行业洗牌期

LAOCAI

对智驾行业而言,2024是不平凡的一年。这一年,黑芝麻智能、地平线、小马智行、文远知行等纷纷开启上市模式,但至少目前看,股价整体表现并不多讨喜。

2024年8月,顶着“国内智驾芯片第一股”光环黑芝麻智能上市,首日收盘价20.45港元/股,跌幅26.96%。截至12月31日报收28.80港元,较28港元的发行价基本滞胀。

10月24日,顶着“港股最大科技IPO”光环,地平线港交所上市首日一度暴涨超36%,但次日盘中一度深跌12%,跌破3.99港元发行价。截至12月31日报收3.60港元,仍处破发状态。

美股市场方面,顶着“Robotaxi第一股”、“年内美股自动驾驶最大规模IPO”两大光环的小马智行,发行价13美元,上市首日收盘价12美元。截至美东时间12月30日,公司股价报收15.25美元。而“全球通用自动驾驶第一股”文远知行最新报收13.85美元,低于15.5美元发行价。

总结来看,各家均不缺少先发优势、成长潜能,但市场并没给予足够的风险溢价。这也向福瑞泰克提了个醒。

据科创板日报,禾赛面向ADAS量产应用的远距激光雷达产品ATX,在实现大规模出货前提下,明年价格有望降低至200美元。

山雨欲来风满楼,面对价格战,缺乏融资能力的从业者已陷入经营危机。据每日经济新闻、晚点Auto等,2024下半年智驾新贵禾一度面临重组困境、资金状况紧张,毫末智行、轻舟智能等一度陷入裁员风波。

种种迹象显示,经过几年野蛮生长,智能驾驶业淘汰赛哨音临近,留给从业者提升造血力、打磨核心竞争力的时间已然不多。

招股书显示,2021年—2024年6月30日,福瑞泰克毛利率为11.2%、6.2%、7.3%及6.0%,整体呈下降趋势显然不是好消息。公司解释称“竞争压力也可能加剧价格挑战,损害我们的利润率”。

发现问题后解决问题是关键,面对行业洗牌下半场,福瑞泰克如何改善持续下滑的毛利率,展现更多经营性造血能力,是上市成败关键、也是后续股价走势的关键。

04

厚积薄发 打铁自身硬

LAOCAI

2024年12月17日至18日,2024中国汽车工业质量大会举行。在大会质量标杆评选活动中,福瑞泰克凭借第二代智能前视一体机(FVC2.X)荣获“2024年度最佳技术产品品质创新奖”。

业内认可,基于公司长期的市场深耕。作为国内领先的量产级智能驾驶解决方案供应商,福瑞泰克长期致力高级驾驶辅助系统(ADAS)及自动驾驶系统(ADS)的研发与应用。自主研发的软硬件一体化智能驾驶平台ODIN,通过整合控制器、传感器、软件与算法以及数据闭环平台,打造出了高性能、经济高效的智能驾驶解决方案。

披露信息显示,公司第二代智能前视一体机(FVC2.X)是智能驾驶技术的代表作之一。该品集成摄像头与高性能控制器,能实现L2级智能驾驶功能。凭借更高芯片算力、优化系统设计,以及更高国产化率,FVC2.X成本上具有显著优势,能为主机厂提供更经济实惠的ADAS功能解决方案。

目前,福瑞泰克智能前视一体机已发展至第三代产品FVC3.0,这也是国内首款实现量产的800万像素一体机。在感知功能、数据闭环、视频输出等方面的多维升级让其市场竞争力不容小觑。

只是还是那句话,市场竞品都没闲着,从减少关联交易、应收账款、增强独立性,到加大研发力度、产品升维、提升核心盈利性,福瑞泰克还有诸多“关口”待越。

烈火出真金,打铁还需自身硬!

本文作者可以追加内容哦 !