$山西汾酒(SH600809)$

在竞争激烈的白酒行业中,山西汾酒以其独特的地位和深厚的底蕴备受关注。对山西汾酒盈利能力的深入剖析,不仅有助于投资者深入了解企业价值,也能为行业内企业提供有益的借鉴,为利益相关者的决策提供关键依据。我们运用百优价值网提供的数据和分析工具,对山西汾酒的盈利能力和盈利质量进行分析。

盈利水平总体评估

净利润及其趋势分析

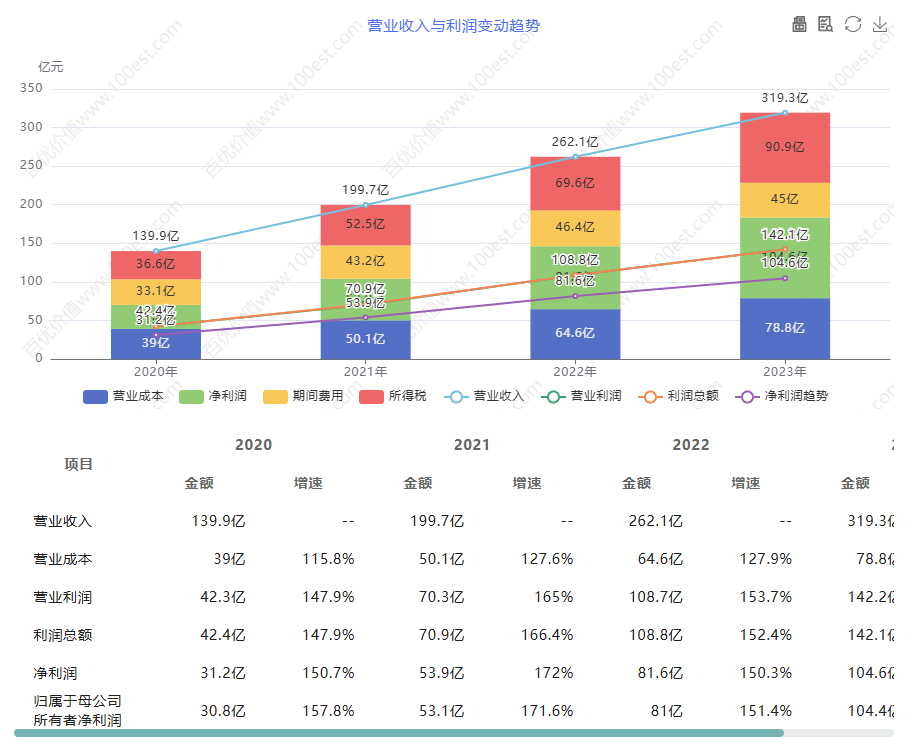

山西汾酒营业收入和净利润变动趋势 分析工具:百优价值网(100est.com)

山西汾酒在 2015 - 2023 年期间,净利润实现了显著增长。2015 年归母净利润为 5.2 亿,开启了增长之旅。2016 年增长至 6.1 亿,2017 年达到 9.4 亿,2018 年进一步攀升至 14.7 亿,2019 年为 19.4 亿,2020 年达到 30.8 亿,2021 年猛增至 53.1 亿,2022 年为 81.0 亿,2023 年则达到 104.4 亿。从增长速度来看,2016 年归母净利润增长率为 17.31%,随后在 2017 年(54.10%)、2018 年(56.38%)、2020 年(58.76%)、2021 年(72.40%)均保持较高增速,展现出强劲的发展动力。尽管 2023 年增长率放缓至 28.90%,但整体增长态势依旧强劲,反映出公司在市场竞争中不断拓展业务、提升盈利能力的能力。

利润表主要项目分析

(一)营业收入

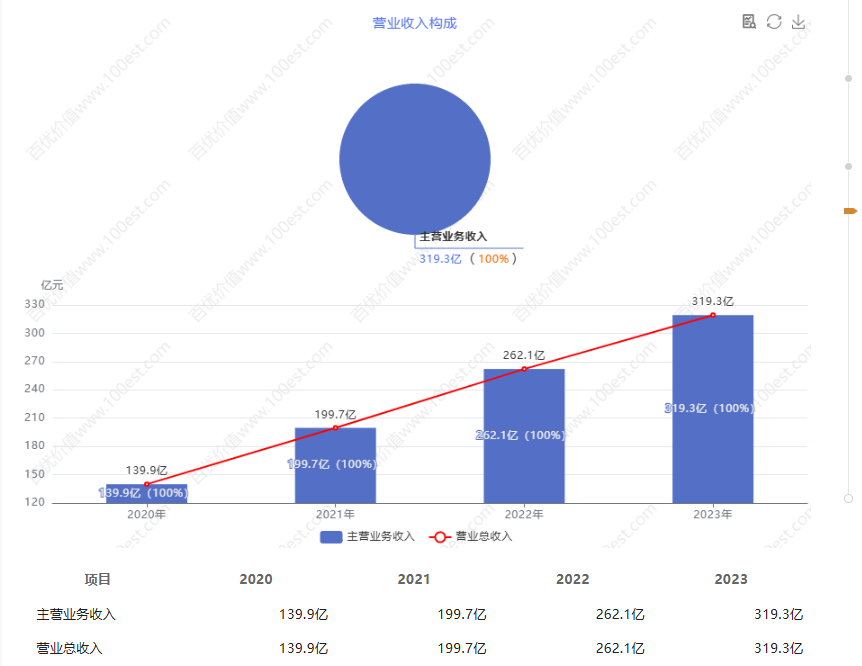

山西汾酒营业收入构成 分析工具:百优价值网(100est.com)

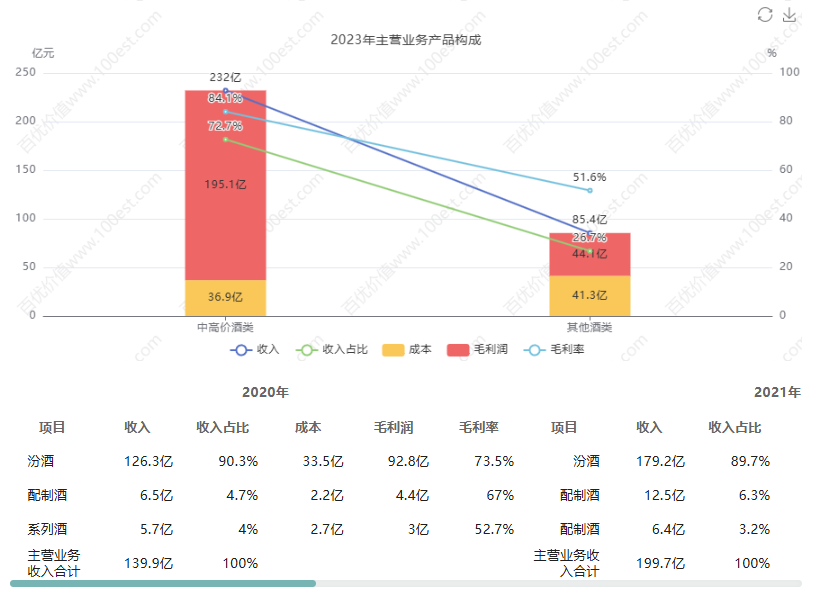

山西汾酒营业收入产品构成 分析工具:百优价值网(100est.com)

规模与增长趋势

2015 - 2023 年,山西汾酒主营业务收入持续攀升。2015 年营业收入为 41.3 亿,2016 年增长至 44.0 亿,2017 年跃升至 60.4 亿,2018 年达到 93.8 亿,2019 年为 118.8 亿,2020 年为 139.9 亿,2021 年为 199.7 亿,2022 年达到 262.1 亿,2023 年则为 319.3 亿。各年的主营业务收入增长率体现了公司良好的发展势头,如 2016 年增长率为 6.54%,2017 年为 37.27%,2018 年高达 55.30%,后续年份也保持着较高的增长速度,这表明公司在市场中不断扩大份额,产品与服务受到市场的广泛认可。

(二)营业成本

山西汾酒营业成本 分析工具:百优价值网(100est.com)

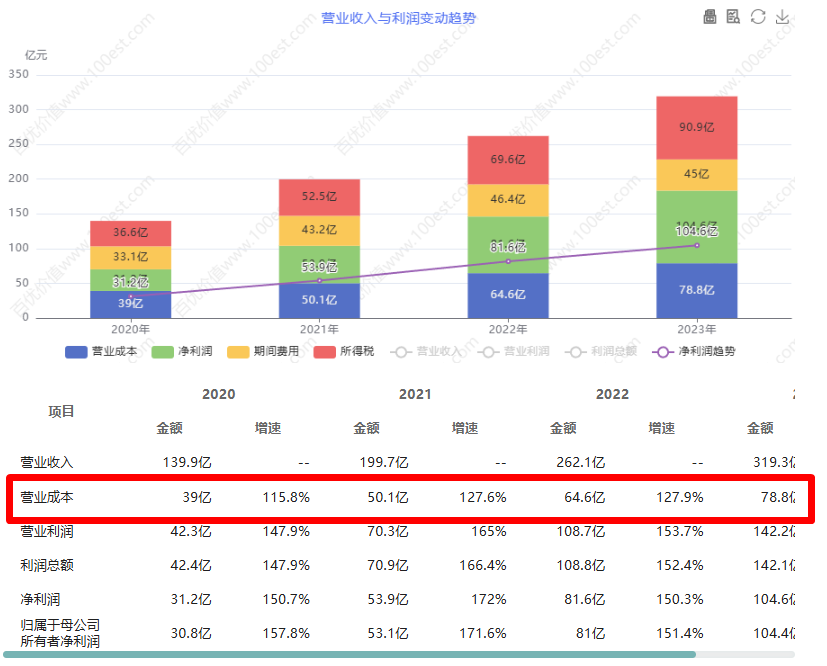

成本变动趋势

根据图表数据,山西汾酒的营业成本在 2020 - 2023 年期间呈现逐年上升趋势。2020 年营业成本为 39 亿,2021 年增加至 50.1 亿,2022 年进一步上升至 64.6 亿,2023 年达到 78.8 亿。从增长率来看,2021 年营业成本较 2020 年增长了 28.46%((50.1 - 39) / 39×100%),2022 年较 2021 年增长了 28.94%((64.6 - 50.1) / 50.1×100%),2023 年较 2022 年增长了 21.98%((78.8 - 64.6) / 64.6×100%)。尽管营业成本逐年上升,但结合前文所述的营业收入增长情况来看,营业收入的增长幅度超过了营业成本的增长幅度,这表明公司在控制成本方面有一定成效,同时也反映了业务规模的扩张。

(三)期间费用

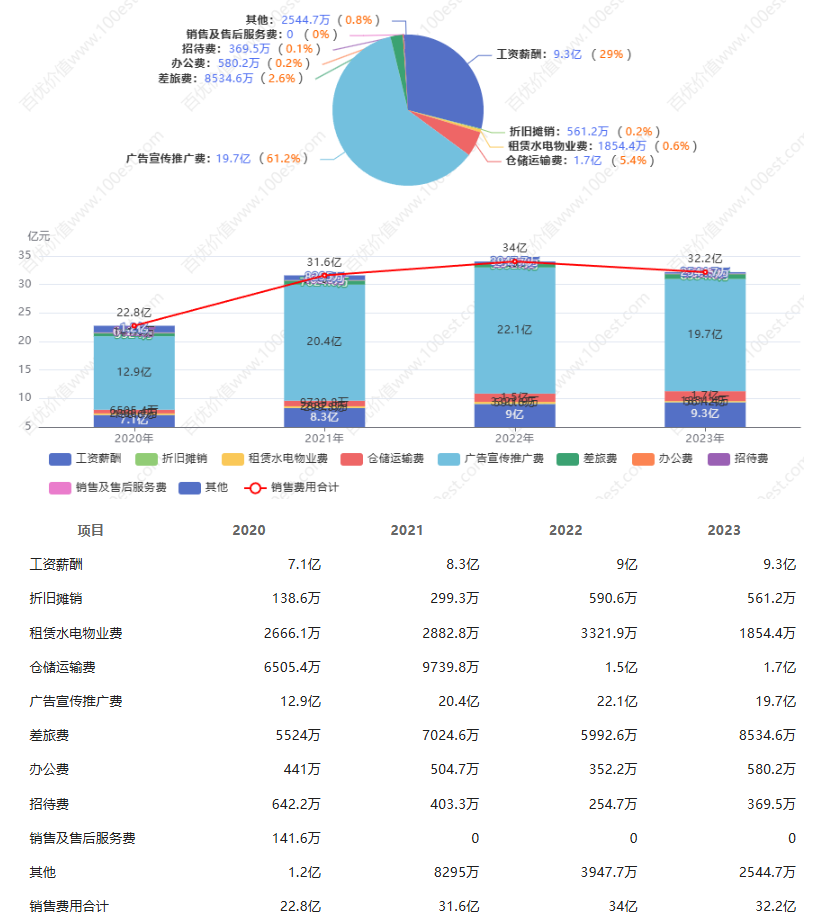

山西汾酒销售费用 分析工具:百优价值网(100est.com)

销售费用

文中的图表提供了销售费用及其明细数据。2020 - 2023 年销售费用总体呈上升趋势。2020 年销售费用合计为 22.8 亿,2021 年增加至 31.6 亿,2022 年为 34 亿,2023 年达到 32.2 亿。

从销售费用明细来看,广告宣传推广费在 2020 - 2023 年分别为 12.9 亿、20.4 亿、22.1 亿和 19.7 亿,是销售费用中的主要构成部分,且呈现先上升后略下降的趋势。折旧摊销费用在这几年分别为 138.6 亿、299.3 亿、590.6 亿和 561.2 亿,占比较大且增长迅速。租赁水电物业费用在 2020 - 2023 年分别为 266.6 亿、288.2 亿、332.1 亿和 185.4 亿,2023 年有较大幅度下降。工资薪酬在 2020 - 2023 年分别为 7.1 亿、8.3 亿、9 亿和 9.3 亿,呈现逐年稳步上升趋势。这些数据表明公司在市场推广和品牌建设方面投入较大,符合白酒行业竞争特点。

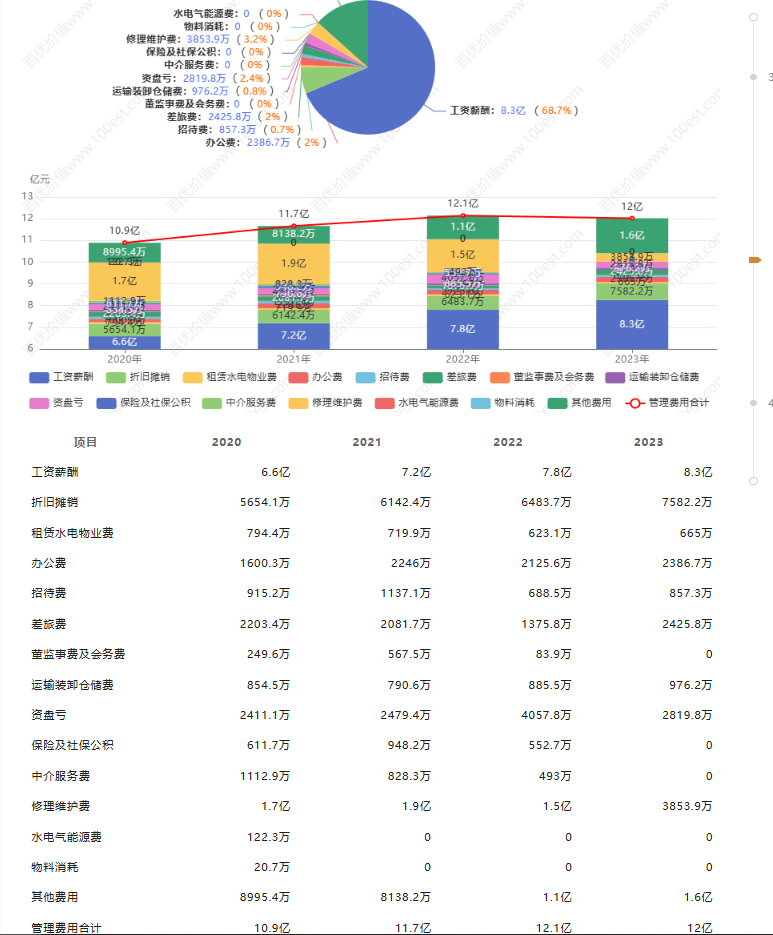

山西汾酒管理费用 分析工具:百优价值网(100est.com)

管理费用

管理费用相关数据显示,2020 - 2023 年管理费用总体也呈上升趋势。2020 年管理费用合计为 10.9 亿,2021 年增加至 11 亿,2022 年为 11.2 亿,2023 年达到 11.6 亿。

从管理费用明细来看,工资薪酬在 2020 - 2023 年分别为 6.6 亿、7.2 亿、7.8 亿和 8.3 亿,逐年上升。折旧摊销费用在这几年分别为 565.4 亿、614.2 亿、648.3 亿和 758.2 亿,占比较大且逐年增长。租赁水电物业费用在 2020 - 2023 年分别为 794.4 亿、719.9 亿、623.1 亿和 665 亿,呈现先下降后略上升的趋势。这些数据表明公司在管理运营方面的投入在不断增加,可能与公司业务规模扩大和管理要求提高有关。

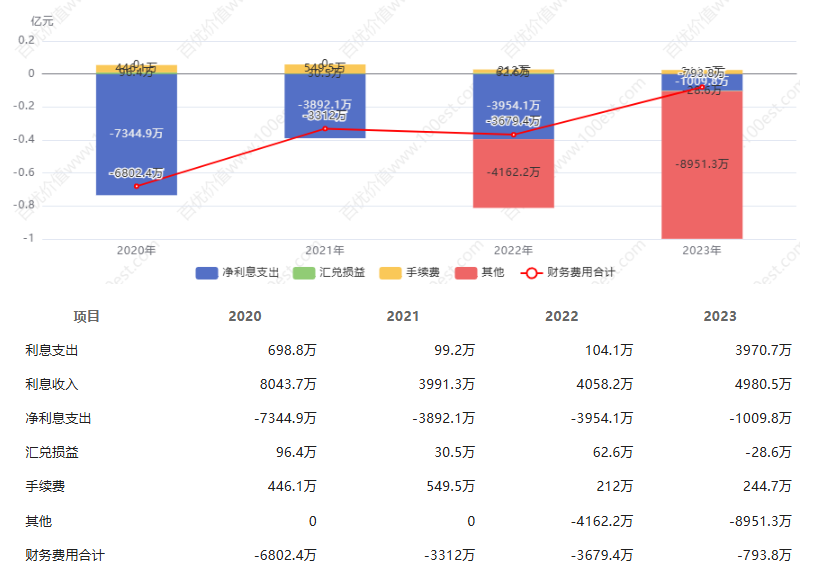

山西汾酒财务费用 分析工具:百优价值网(100est.com)

财务费用

根据图表,2020 - 2023 年财务费用有较大波动。2020 年财务费用合计为 - 680.2 亿,2021 年为 - 331.2 亿,2022 年为 - 367.9 亿,2023 年为 - 793.8 亿。财务费用出现负数,可能是由于利息收入大于利息支出等原因所致。这表明公司在资金管理方面有一定优势,能够通过合理的资金运作产生利息收入。

综上所述,山西汾酒在 2020 - 2023 年期间营业成本和期间费用都呈现出一定的变动趋势。营业成本随业务规模扩张而逐年上升,但营业收入增长幅度超过营业成本增长幅度。期间费用中,销售费用和管理费用逐年上升,反映了公司在市场推广、品牌建设和运营管理方面的持续投入。财务费用为负数,体现了公司在资金运作方面的优势。这些费用的变动情况与公司的业务发展战略和市场竞争环境密切相关。

以上素材由百优价值网(www.100est.com)提供。百优价值网,【精研好公司,静候好价格】,致力于为理性投资者深入研究优秀公司提供交流平台,为初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

盈利能力比率分析

山西汾酒ROE和ROA变动趋势 分析工具:百优价值网(100est.com)

资产回报率(ROA)和净资产收益率(ROE)

2020 年 ROA 为 6%,2021 年大幅提升至 15.8%,2022 年进一步上升至 17.7%,2023 年有所下降至 14.1%。ROE 在 2020 年为 23.7%,2021 年增长至 41.7%,2022 年和 2023 年均保持在 43.5% 的高水平。ROE 和 ROA 在前期的快速上升表明公司资产利用效率和股东权益盈利能力不断增强,反映出公司在经营管理和资产运营方面取得了较好的成果。然而,2023 年 ROA 的下降需要引起关注,可能是由于资产规模的扩张速度与利润增长速度不匹配,或者是市场环境变化等因素导致,公司需要进一步优化资产配置,提高资产利用效率,以维持盈利能力的稳定增长。

山西汾酒毛利率和净利率 分析工具:百优价值网(100est.com)

毛利率与净利率

毛利率从 2020 年的 72.2% 上升至 2023 年的 75.3%,净利率从 2020 年的 16.3% 提升至 2023 年的 25.19%。毛利率的稳步提升为净利率的增长提供了有力支撑,显示出公司在产品盈利能力和成本控制方面表现出色。净利率的持续上升反映了公司在经营管理方面的精细化程度不断提高,能够有效地将销售收入转化为净利润,在行业中具有较强的盈利能力和竞争优势。

盈利质量分析

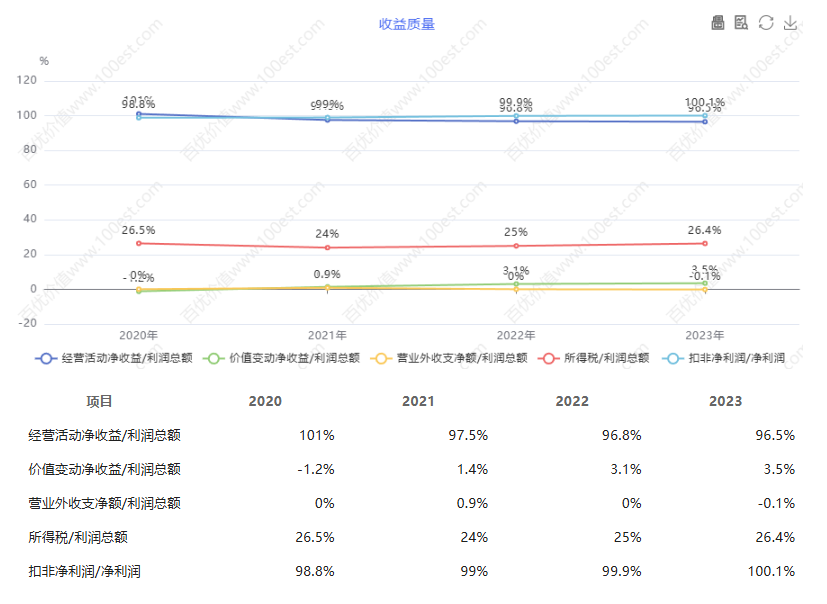

山西汾酒收益质量分析 工具:百优价值网(100est.com)

经营活动净收益 / 利润总额

2020 年经营活动净收益 / 利润总额为 101%,这意味着经营活动净收益超过了利润总额,说明公司在 2020 年的利润总额完全由经营活动产生,且经营活动还产生了额外的收益。

2021 年该比例下降至 97.5%,虽然经营活动净收益仍然是利润总额的主要来源,但占比有所降低,可能存在一些非经营活动因素对利润总额产生了一定影响。

2022 年进一步下降至 96.8%,2023 年为 96.5%,尽管经营活动依旧是利润的主要支柱,但非经营因素对利润总额的影响在逐渐增加。总体来看,经营活动净收益对利润总额的贡献度虽有所下降,但仍保持在较高水平。

价值变动净收益 / 利润总额

2020 年价值变动净收益 / 利润总额为 - 1.2%,表明价值变动对利润总额产生了负面影响。

2021 年该比例上升至 1.4%,价值变动开始对利润总额产生正向贡献。

2022 年进一步上升至 3.1%,2023 年为 3.5%,这显示出公司在价值变动方面的收益在逐年增加,但总体占比相对较小,对利润总额的影响有限。

营业外收支净额 / 利润总额

2020 年营业外收支净额 / 利润总额为 0%,说明营业外收支对利润总额没有影响。

2021 年该比例上升至 0.9%,营业外收支开始对利润总额产生一定影响。

2022 年又回到 0%,2023 年为 - 0.1%,总体而言,营业外收支净额对利润总额的影响极小。

所得税 / 利润总额

2020 年所得税 / 利润总额为 26.5%,这是公司利润总额中用于缴纳所得税的比例。

2021 年该比例下降至 24%,2022 年为 25%,2023 年为 26.4%,所得税占利润总额的比例较为稳定,略有波动,表明公司的所得税支出相对稳定。

扣非净利润 / 净利润

2020 年扣非净利润 / 净利润为 98.8%,接近 99%,表明公司净利润受非经常性因素影响较小。

2021 年该比例上升至 99%,2022 年为 99.9%,2023 年为 100.1%,这显示出公司的净利润几乎完全由扣除非经常性损益后的利润构成,盈利质量高,且逐年提升。

山西汾酒的盈利质量总体较高。经营活动净收益是利润总额的主要来源,尽管其占比有逐年小幅下降的趋势,但仍处于较高水平。价值变动净收益占比较小,但逐年上升。营业外收支净额对利润总额影响极小。所得税支出相对稳定。扣非净利润占净利润比例极高且逐年上升,说明公司盈利受非经常性因素干扰少,核心盈利能力强。

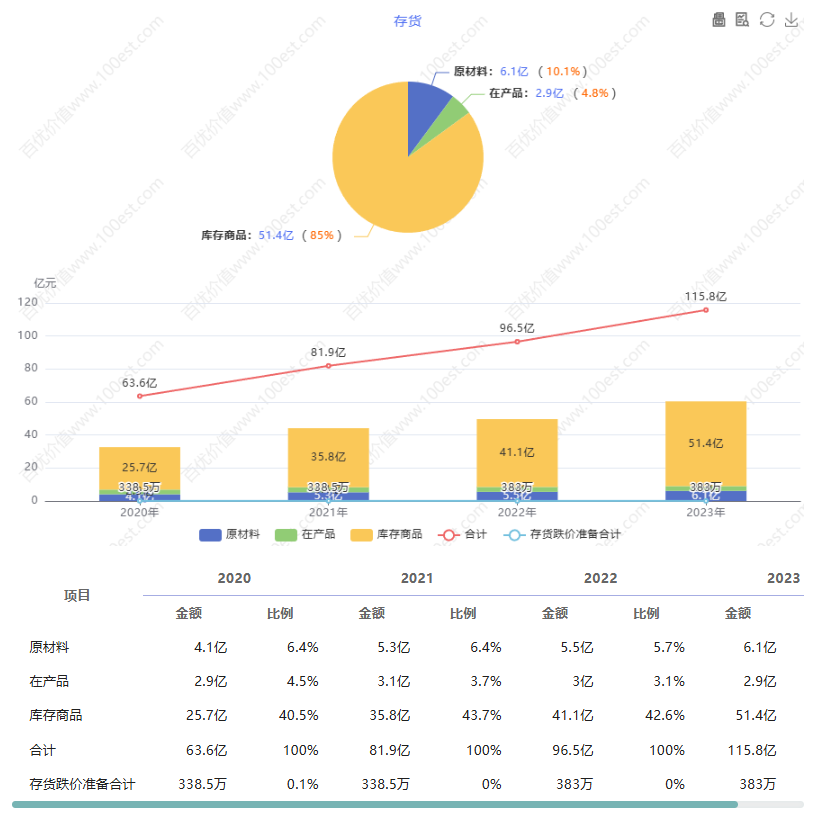

山西汾酒存货 :库存商品占比高且稳定 工具:百优价值网(100est.com)

存货

2020 年存货总计 63.6 亿,其中原材料 4.1 亿(占 6.4%),在产品 2.9 亿(占 4.5%),库存商品 25.7 亿(占 40.5%)。2021 年存货总计 81.9 亿,其中原材料 5.3 亿(占 6.4%),在产品 3.1 亿(占 3.7%),库存商品 35.8 亿(占 43.7%)。2022 年存货总计 96.5 亿,其中原材料 5.5 亿(占 5.7%),在产品 3.1 亿(占 3.1%),库存商品 41.1 亿(占 42.6%)。2023 年存货总计 115.8 亿,其中原材料 6.1 亿(占 5.2%),在产品 2.9 亿(占 2.5%),库存商品 51.4 亿(占 44.4%)。

存货总量逐年上升,反映了公司生产规模的扩大或市场预期的增长。其中,库存商品占比较高且相对稳定,这与白酒行业的特点相符,白酒产品通常需要一定的储存时间以提升品质,同时也为满足市场需求提供了保障。然而,公司需要密切关注市场动态,合理控制存货规模,避免存货积压导致跌价损失,影响盈利质量。在产品占比相对较低且在后期有所下降,可能意味着公司生产效率的提升或产品结构的调整。原材料占比相对稳定,公司需确保原材料供应的稳定性和成本控制。

总结

山西汾酒在 2015 - 2023 年期间盈利能力表现出色,净利润和营业收入持续增长,毛利率和净利率不断提升,ROE 和 ROA 在前期快速上升后虽有波动但仍保持较高水平。公司在产品结构优化、市场拓展等方面取得了显著成效,显示出较强的市场竞争力。然而,在部分数据缺失的情况下,仍需关注一些潜在问题,如成本变动趋势、现金流量状况、应收账款质量等,以全面评估公司的盈利能力和财务健康状况。

推荐专栏文章:

山西汾酒:资产版图的稳健演进与战略前瞻(2020 - 2023)

五粮液资产轨迹(2019 - 2023):探寻白酒龙头的资产扩张与优化之路

迈瑞医疗(300760)价值线分析,惊人30%ROE如何实现?

本文作者可以追加内容哦 !