虽然涨停,但感觉st高鸿风险依旧还是蛮大的。

按照最新的诉讼进展,虽然诉讼理由变成借贷关系了,赔偿金额也少了很多,st高鸿在诉讼进展也说靠公司和律所团队的努力,降低了诉讼金额,有点丧事喜办的感觉。那么有几个核心点还是不清不楚的:

1、2022的官司和2024的官司,诉讼理由都变成了借贷关系,那么那几年,st高鸿的虚增收入算什么性质?后面应该面临什么样的监管处罚?

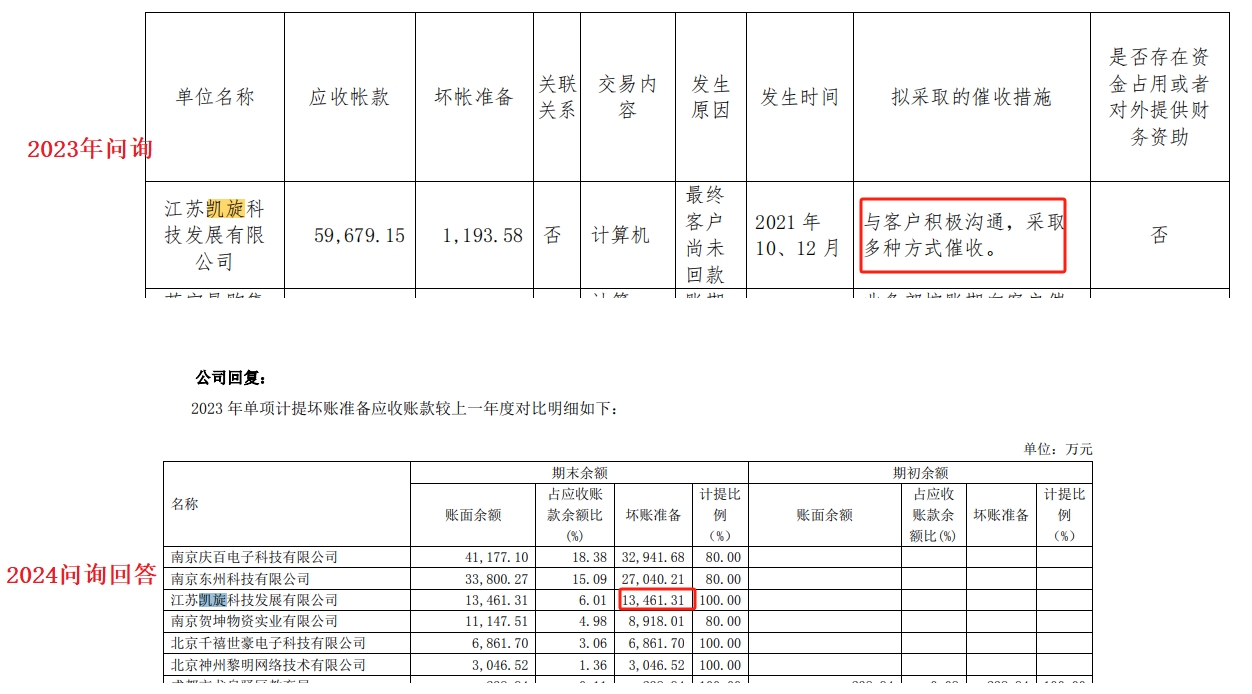

2、关于凯旋公司的猫腻:在2023年的问询回答中了,st高鸿在2022年计提了凯旋公司1100万的坏账,2023又计提了1.346亿的坏账,这又算什么逻辑?

3、凯旋公司也好,还是庆亚公司也好,这样虚增收入谁的受益最大?

试想,谁需要靠虚增收入来获利?是庆亚公司?凯旋公司?还是上市公司?

一圈下来,感觉那两年或许还是上市公司受益最大?只是后面庆亚公司利用漏洞吃掉一些还不上了。

监管的立案处罚落地,才可以最终决定st高鸿的未来。

在最新的证监会就新起草的《上市公司监管指引第11号——上市公司破产重整相关事项》中明确指出:

加强司法审理与证券监管协作。建立重大事项通报机制,证券监管部门发现上市公司及相关方存在重大违法行为,可以致函人民法院,人民法院应当充分关注,必要时启动会商机制。人民法院发现重整相关方存在涉及证券市场违法违规行为的,应当通报证监会。

但愿st高鸿后面监管立案不要触及重大违法!这样才不会影响后续的重整进程。

st高鸿在没有收到庆亚公司发的电脑货物情况下,却擅自确认签收庆亚公司的电脑货物。并且还在年报中确认了相关收入。这样恶意的情形,既给常州GZ带来了资金上损失,又给上市公司带来了几个亿的损失。

这些损失到了后面究竟是谁买单?

庆亚公司占用的资金究竟去了哪里?st高鸿在未收到电脑货物的情况下签收货物并确认年度收入,这应该算什么性质?凯旋公司的计提又是否有什么猫腻?

本文作者可以追加内容哦 !