3D打印到底发展前景如何,从产业链入手,分别看看上、中、下游的现状和前景,以及铂力特的竞争力,

花3分钟就了解了~。

(一)产业链

3D 打印经过近 40 年的发展,已经形成了一条完整的产业链。

其中,中游以 3D 打印设备生产厂 商为主,技术壁垒最高,在整个产业链中占据主导地位。

(二)上游原料前景

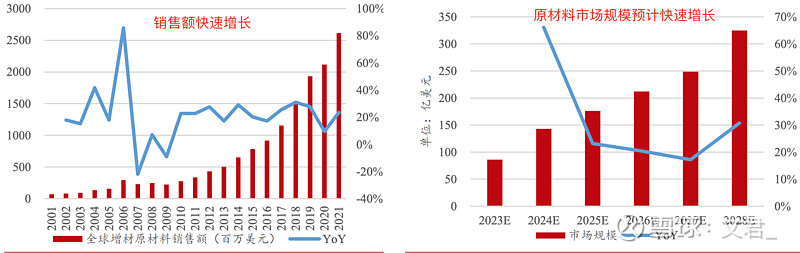

粉末研发重视度提升,相关市场快速打开 全球 3D 打印原材料销售额高速增长,中国市场规模或将突破 300 亿元。

全球 3D 打印原材料销售增长在经历了 2007 年低谷后,在 2010年后保持高速增长,

从2010年的3亿美元增长到2021年的26亿美元,CAGR为23%。

到 2028 年,中国 3D 打印材料行业的规模,可能会突破 300 亿元大 关。

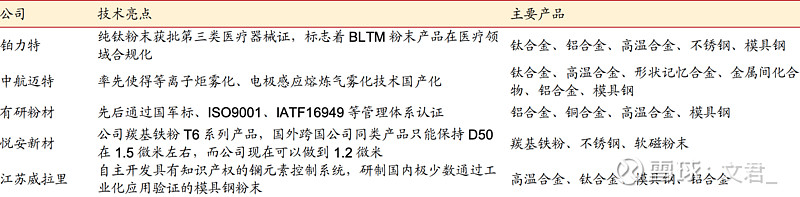

绝大多数 3D 打印粉材,目前都可实现国产供给。

(三)中游设备前景

1)3D 打印设备是中游、也是整个产业链的核心主体。

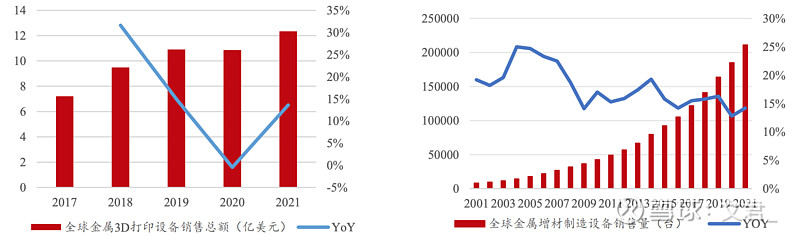

航空航天需求爆发,3D 打印设备快速放量。

从 2012 - 2021,金属 3D 打印设备的 销量,从 200 余台增加到了 2300 余台,年复合增长率约为 31%。

2)地位:

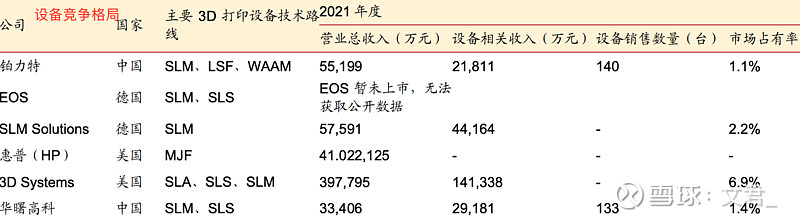

我国 3D 打印设备产业在国际上已进入第一梯队。

2021中国 3D 打印设备 装机数量占全球 11%,位列第二。

我国 3D 打印设备厂商已经初具规模,但是与传统国际龙头企业相比仍有差距。

2021全球 3D 打印产值152 亿美元,其中,设备销售收入 32 亿美元,

设备销售市占率-竞争格局分散:

SLM solutions 市占率为 2%,3D Systems 市占率为 6.9%,

华曙高科市占率为 1.4%,铂力特市占 率为 1.1%。

(四)前四大客户

1)铂力特主要客户为航空航天领域,国内市场份额排名第一。

2022 年,前四大客户销售额分别为 2.3/2.1/1.0/0.6 亿元,前四大客户合计占比 均超过 50%。

2023 年,前四大客户销售额分别为 2.8/1.4/0.7/0.5 亿元,占比有所下滑,说明公司客户更加多元化。

(五)下游应用

1)2021 年 3D 打印下游应用主要集中在航空航天、医疗、汽车三大领域,

占总产值的比率分别为 17%、16%和 15%。

细分市场中,航空航天潜力最大且应用最广。

2)下游的竞争,主要集中在制造能力方面:

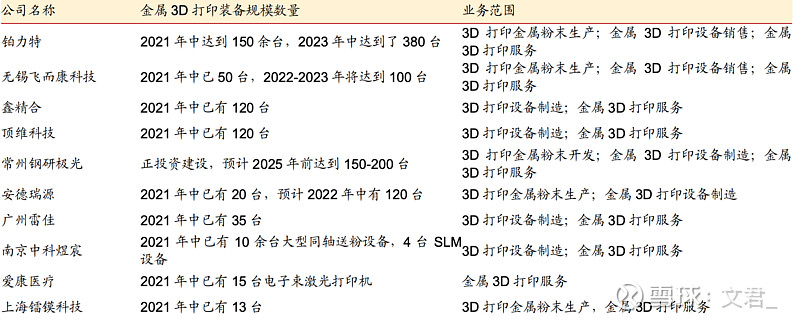

铂力特以 150 余台 金属 3D 打印设备规模居国内行业第一!!!

至 2023年中,铂力特拥有的金属 3D 打印设备 已达到了 380 台,是国内最大的金属 3D 打印工厂,在打印产品领域有着突出的规模优势!!!

国内主要同业竞争对手华曙高科,其业务涵盖金属与非金属领域,

对于产品打印服务涉及 较少,应用领域营收模式,多为提供设备后客户自行打印。

全球金属 3D 打印产品服务领域铂力特占比最高!!!

(六)前景:

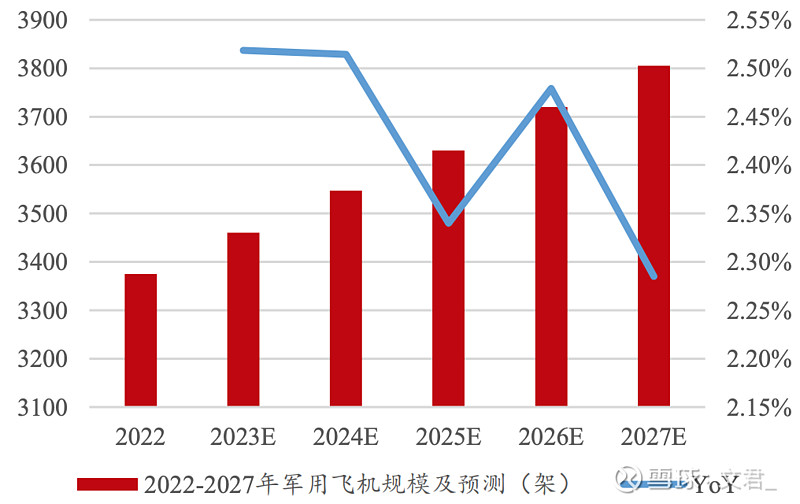

1)2014 年,美国将 3D 打印列为重大颠覆性国防技术,军工应用前景广阔。

预计未来十年,中国航空航天制造业规模年均复合增速将维持在 10%,

同时,当 前 3D 打印渗透率在该领域仅为个位数,未来成长空间广阔。

具体拆分来看,航天领域导弹在实战中消耗量较大,降本需求较为迫切。

2)下游需求侧:

我国军用航空装备在数量,仍存在巨大差距,军用航空产业整体增长 仍有较高确定性。

(七)铂力特优势、和行业发展前景

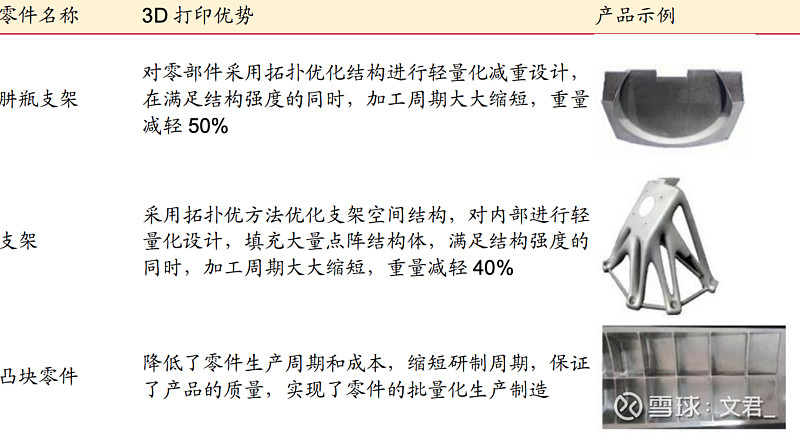

1)航空领域,飞机轻量化成为当前飞机设计的重要目标,为 3D 打印提供应用基础。

铂力特航天零部件应用较广,优势如图:

2)

航发领域,3D 打印可解决部分高温合金加工难题。

我国航发产业是武器装 备中,主要的尚未完成升级换代,并且供需缺口仍然很大的领域,

十四五期间,产业持续解决 供给瓶颈,提升其质量水平,新机配发及旧发更换带来较大需求;

下一代航发产品推进研 发进程,新材料新工艺逐渐成熟,或将成为十五五期间升级换代、存量更新的主要增量。

3)

以航空加航发测算,2021-2030 年 3D 打印市场规模预计超千亿。

假设,发动机占军机价值量的 25%,机体结构占比 19%,3D 打印渗透率为 20%,

则预计将会有 1717 亿元的市场规模。

谢谢这么优秀的你还关注了我,推我努力前行,分享更多干货文给大家。

$铂力特(SH688333)$#炒股日记##3D打印盛会召开在即#

本文作者可以追加内容哦 !