礼来(LLY.US)将再投资 30 亿美元扩大其在美国的生产基地,以加大其重磅糖尿病和减肥药物的产量。

美国制药巨头礼来公司宣布,在对比试验中,其减肥药物Zepbound的减重效果优于诺和诺德的Wegovy。

试验显示,使用Zepbound的患者体重平均减轻20.2%,而Wegovy患者体重减轻13.7%。礼来计划将结果发表在同行评审期刊,并在医学会议上发布。

中信证券研报认为,海外巨头的业绩持续超预期以及国内研发进展的加速,减肥药的产业趋势有望进一步明确。预计后续海外巨头业绩预期指引&重磅药物销售数据超预期、海外GLP-1药物在其余适应症的研发阶段性成果披露、国内相关产品的上市成功审批都将对减肥药板块形成反复催化,有望形成跨年度的主题行情。推荐两条投资主线:

1)重视临床研发进展较快、产品临床效果较佳的创新药企业,尤其在当前我国减肥治疗获批药物较少且减重需求持续增长的背景下,有望持续受益于产业趋势。

2)关注上游制造链,尤其是已进入或潜在进入海外巨头大单品供应链、业绩潜在贡献弹性较大的供应商,有望持续受益于终端产品放量。

减肥药相关概念港股:

来凯医药-B(02105):11月20日,来凯医药发布公告称,公司与礼来达成全球临床合作协议,礼来将负责在美国开展一项针对来凯减肥药LAE102的Ⅰ期临床研究,并承担相关费用。据悉,LAE102是自主研发针对Act RIIA的单克隆抗体,Act RIIA是在肌肉再生和脂肪代谢中发挥重要作用的受体。在临床前模型中,LAE102已显示出增加肌肉并减少脂肪的效果。

国产的增肌力量

将为二级市场下跌再添新的动力。

扫货中国正在日渐成为MNC和众多海外药企“低成本试错”补短板的共识,同样在减重增肌领域也不例外。目前尽管尚未有对应创新分子对外授权,但部分Biotech闺中的国产分子潜力十足。

老生常谈的是来凯医药LAE102,目前投资者或许在焦急的等待其一期临床的数据,其即将在2024年底至2025年中之间公布SAD和MAD数据。早前,来凯医药已经发布公告称已经在低剂量组中就观察到靶点结合的早期迹象和预期的PD生物标志物变化,这使得LAE102取得优异成绩的可能性大大增加。

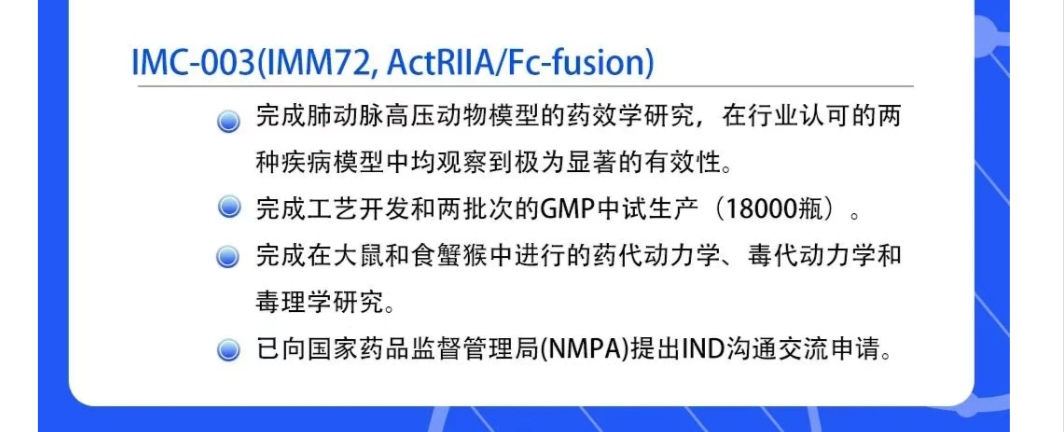

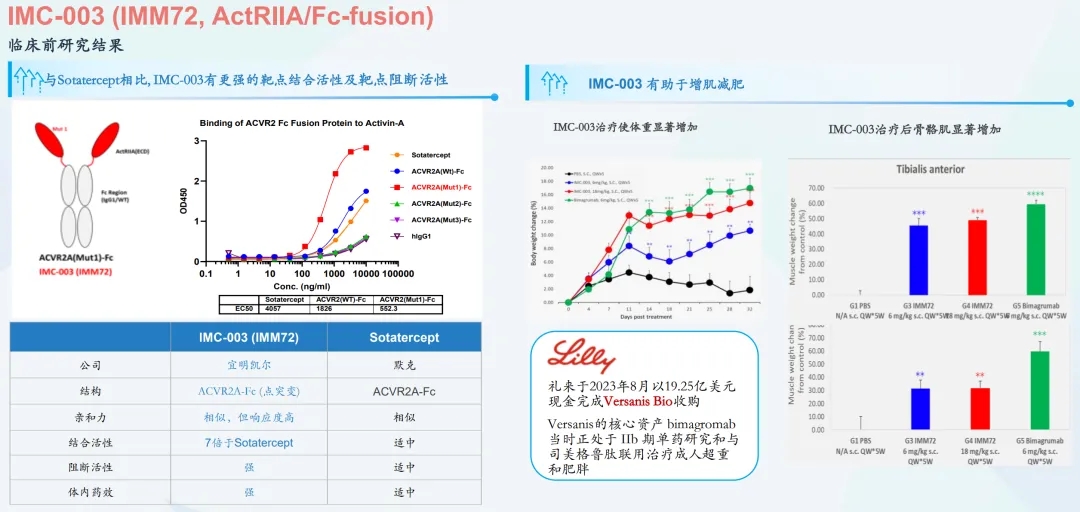

进度靠前的除了来凯医药的LAE102,还有即将进入临床宜明昂科的IMC-003,这是一款靶向ActRIIA受体的Fc融合蛋白。从已经披露的临床前数据看,其与默沙东肺动脉高压Sotatercept相比有更强的靶点结合活性及靶点阻断活性,同时在临床前模型中接受该分子治疗能使骨骼肌显著增加,有助于增肌减脂。

在CD47靶点上,宜明昂科利用一个经改造的CD47结合域和一个IgG1 Fc片段的融合蛋白设计规避了CD47单抗常见的红细胞结合安全性风险,投资者或许可以期待一下公司在ActRII通路上公司能用融合蛋白路线玩出什么“花活”。

本文作者可以追加内容哦 !