$大族激光(SZ002008)$是中国激光装备行业的领军企业,也是世界知名的激光加工设备生产厂商,主要从事激光加工设备的研发、生产和销售。公司承担建设的主要科研项目被国家科技部火炬高新技术产业中心认定为“国家级火炬计划项目”。公司通过不断自主研发把“实验室装置”变成可以连续24小时稳定工作的激光技术装备,是世界上仅有的几家拥有“紫外激光专利”的公司之一。在强大的资本和技术平台支持下,公司实现了从小功率到大型高功率激光技术装备研发、生产的跨越发展,为国内外客户提供一整套激光加工解决方案及相关配套设施。公司还被评为深圳市高新技术企业,深圳市重点软件企业,广东省装备制造业重点企业,国家级创新型试点企业,国家科技成果推广示范基地重点推广示范企业,国家规划布局内重点软件企业,主要科研项目被认定为国家级火炬计划项目。

百优价值网(www.100est.com)从资产概况、流动资产和非流动资产三个维度,以2020年到2023年为跨度,针对$大族激光(SZ002008)$的资产结构进行分析。

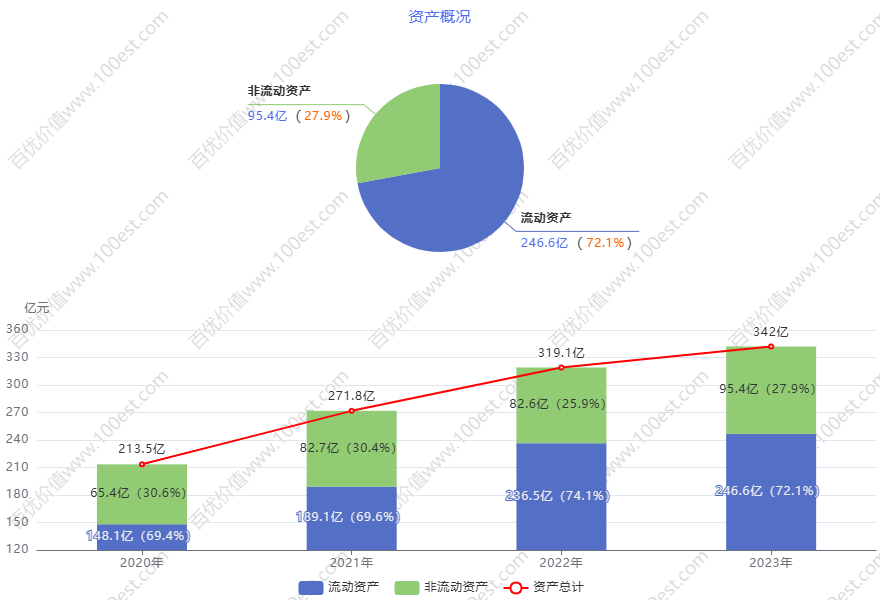

一、资产概况

在2020年至2023年的时间跨度内,大族激光的总资产规模呈现出持续上扬的动态演进轨迹。2020年,其总资产规模达到213.5亿元,而到2023年,已迅猛增长至342.0亿元,展现出颇为显著的增长幅度。这一演进态势清晰地表明公司在该时段内积极投身于业务的拓展与扩张进程,持续不断地增加资产投入,全力以赴地支撑其发展战略的落地实施与稳步推进。从资产结构的维度深入审视,流动资产在总资产中占据较高比例,处于69.4%-74.1%的区间范围,且整体呈现出上升的趋势倾向,尽管在2023年略有回落至72.1%。这一特质充分彰显了公司资产具备较强的流动性特征,公司运营模式展现出较高的灵活性,在短期资金周转方面拥有显著优势。同时,这也在一定程度上折公司业务模式对流动资产存在着较高程度的依存关系,例如在原材料采购、产品生产以及销售环节的资金循环周转过程中,流动资产发挥着不可或缺的关键作用。非流动资产占比则相对稳定,处于25.9%-30.6%的区间,2023年上升至27.9%,这表明公司在长期资产领域亦维持着一定水平的投入力度,旨在为业务的持续稳健发展筑牢坚实根基。

二、流动资产分析

(一)货币资金动态与流动性管理策略的精细解析

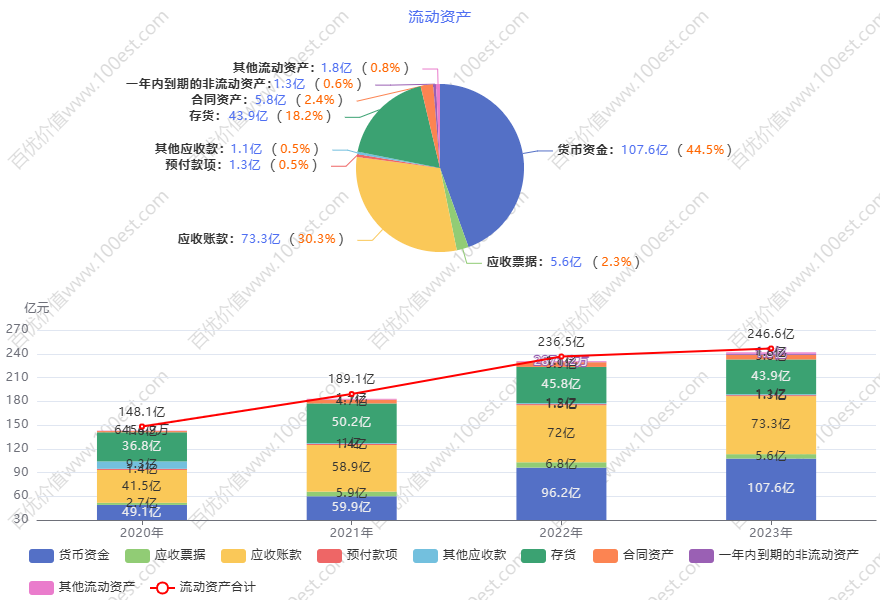

货币资金从2020年的49.1亿元稳健增长至2023年的107.6亿元,其在流动资产中的占比亦从33.1%稳步上升至43.6%(2022年曾触及最高值40.7%)。这一现象深刻地反映出公司资金流动性处于充裕状态,从财务视角深入剖析,一方面可能归因于公司具备强劲的盈利能力,经营活动源源不断地产生充沛的现金流入,有力地彰显了公司在主营业务领域的卓越运营绩效;另一方面,也凸显出公司在资金管理层面秉持着较为审慎稳健的策略,持有大量现金储备,旨在有效应对可能出现的市场波动、精准把握潜在的投资契机或从容满足短期债务偿还需求。在行业竞争格局中,充足的货币资金赋予公司在面临原材料价格波动、市场需求变动等市场不确定性因素时,具备强大的应变能力和缓冲空间。例如,在原材料价格处于低位运行的有利时机,公司能够凭借雄厚的资金实力及时进行采购储备,从而有效降低原材料成本,提升成本优势,增强市场竞争力。

(二)应收款项变动与信用风险管理的综合评估

应收票据金额在2020-2023年期间呈现出一定程度的波动起伏,其占流动资产的比例处于1.8%-3.1%之间,整体占比较小,对公司财务状况的影响相对有限且较为轻微。应收账款金额则从2020年的41.5亿元持续攀升至2023年的73.3亿元,其占流动资产的比例相对稳定,处于28%-31.1%之间,2023年为29.7%。应收款项的增长趋势与公司业务规模的扩张进程紧密相关,随着销售规模的不断扩大,在赊销政策的作用下,应收账款相应增加。然而,从财务风险管理的严谨视角出发,公司需高度关注应收账款的回收情况,严密防范坏账风险的滋生与蔓延。特别是在行业竞争日益加剧或下游客户经营状况不佳的复杂情境下,应收账款的质量将直接对公司的现金流状况产生重大影响。例如,若下游客户所在行业陷入困境,可能导致付款延迟甚至坏账增加,从而对公司的资金回笼和财务稳健性构成严重威胁,侵蚀公司利润,影响公司正常运营。

(三)预付款项、其他应收款与资金运用效率的深入分析

预付款项金额相对较小,且在流动资产中的占比极低,处于0.5%-1%之间,对公司整体财务状况的影响微乎其微,主要用于原材料采购等预先支付的款项,从本质上体现了公司在日常经营活动中的正常资金运作流程。其他应收款从2020年的9.3亿元急剧锐减至2023年的1.1亿元,其占流动资产的比例从6.3%大幅降至0.5%。前期较高的其他应收款可能源于公司存在一些临时性的资金拆借活动或其他业务往来款项,后期的下降态势表明公司在积极清理此类款项或对业务模式进行了深度调整优化,卓有成效地降低了其他应收款的规模,这有助于大幅提升公司资金的运用效率,减少资金占用,优化资金配置,提高资金回报率。

(四)存货管理策略与市场需求响应机制的深度解读

存货金额在2020-2022年期间呈现出先上升后下降的波动趋势,2020年存货金额为36.8亿元,2021年攀升至50.2亿元,2022年降至45.8亿元,2023年进一步降至43.9亿元,其占流动资产的比例从24.9%逐步下滑至17.8%。存货的变化动态与公司生产销售策略紧密相关且相互影响,前期存货的增加可能是基于对市场需求增长的乐观预期,公司为确保产品供应的及时性和充足性而增加生产储备;后期存货的下降则可能归因于市场需求的变化、产品结构的调整优化或者公司加强了库存管理等多方面因素。在行业技术更新换代较快的背景下,存货管理的重要性不言而喻且至关重要,过高的存货水平可能使公司面临存货跌价风险,对公司利润产生负面影响,而过低的存货则可能影响销售交付的及时性,进而影响客户满意度和市场竞争力,危及公司市场份额。

(五)合同资产与一年内到期的非流动资产变动的财务意义阐释

合同资产从2020年的1.6亿元稳步增长至2023年的5.8亿元,其占流动资产的比例处于1.1%-2.5%之间。这一增长趋势清晰地反映出公司在执行合同过程中,已向客户转让商品或提供服务但尚未结算的金额持续增加,可能与公司业务拓展的深度和广度、项目执行周期的延长或合同条款的变更等因素密切相关。一年内到期的非流动资产在2022年出现2871.2万元,2023年上升至1.3亿元,占流动资产的0.5%。这部分资产即将在一年内转化为流动资产,其回收或转化情况将对公司短期资金状况产生至关重要的影响,公司需密切关注并进行合理规划,以确保资金的平稳过渡和高效利用,避免因资金链断裂或周转不畅而引发财务风险。

(六)其他流动资产变动与短期财务安排策略的深度探讨

其他流动资产金额整体呈现出上升趋势,从2020年的6454.9万元增长至2023年的1.8亿元,其占流动资产的比例从0.4%上升至0.7%。这部分资产可能涵盖短期理财产品、待抵扣进项税额等多样化项目,其变化动态反映了公司在短期资金运用和财务安排方面的灵活调整策略。公司可能根据市场利率波动变化、资金闲置状况等因素,动态优化配置这部分资产,以实现短期财务收益的最大化,提高资金使用效率,增强公司短期财务实力。

三、非流动资产分析

(一)长期应收款、长期股权投资与战略布局调整逻辑的深度剖析

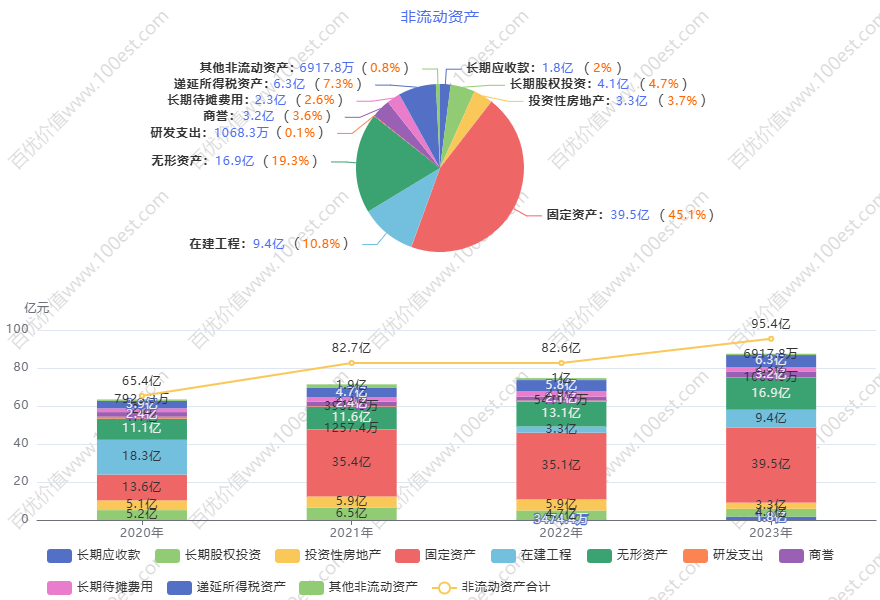

长期应收款在2022年出现3474.4万元,2023年增长至1.8亿元,其占非流动资产的比例从0.4%上升至1.9%。这一变化趋势可能预示着公司在业务拓展进程中涉及到一些长期的租赁、分期收款销售等业务模式创新或拓展,公司需密切关注其回收周期的长短和潜在风险的大小,确保资金的安全回收,避免因长期应收款回收困难而导致资金链紧张或资产质量恶化。长期股权投资从2020年的5.2亿元经历波动变化,2023年降至4.1亿元,其占非流动资产的比例从7.9%下降至4.3%。这表明公司在对外投资方面可能依据战略规划的动态调整投资规模,或对投资项目进行优化整合,以提升投资效益,实现资源的优化配置,增强公司在产业链中的协同效应和整体竞争力,推动公司可持续发展。

(二)投资性房地产、固定资产与生产能力提升策略的精细解析

投资性房地产金额在2020-2022年相对稳定,2023年降至3.3亿元,其占非流动资产的比例从7.9%下降至3.4%。这一变动可能源于公司对投资性房地产的策略调整,如基于市场环境变化、公司战略重心转移或资产优化配置需求而出售部分房产或进行资产重估等因素。固定资产从2020年的13.6亿元大幅增长至2023年的39.5亿元,其占非流动资产的比例较高且稳定在40%以上。这充分表明公司在生产设备、厂房等固定资产领域持续加大投入力度,旨在提升生产能力和扩大生产规模,以更好地适应市场需求的增长趋势,满足客户日益多样化和高端化的需求。这也深刻反映出公司所在行业对固定资产具有较高的依赖程度,例如在激光设备制造行业,先进的生产设备是保证产品质量和生产效率的核心要素,公司通过不断升级固定资产,巩固其在行业中的竞争优势地位,提升市场份额和盈利能力。

(三)在建工程、无形资产与创新驱动发展战略践行路径的深度解读

在建工程在2020年为18.3亿元,2021年大幅下降至1257.4万元,2022年回升至3.3亿元,2023年增长至9.4亿元,其占非流动资产的比例从28%降至0.2%后又回升至9.9%。在建工程的波动情况清晰地反映了公司项目建设的周期性规律和投资节奏的动态变化特征,2021年的大幅下降可能是部分项目完工转固,而2022-2023年的回升则表明公司又有新的项目开工建设,体现了公司持续的业务扩张潜力和对未来发展的积极布局。无形资产从2020年的11.1亿元增长至2023年的16.9亿元,其占非流动资产的比例从17%上升至17.7%。无形资产的增加可能源于公司在技术研发、专利申请、软件购置等方面的持续投入,这充分体现了公司对技术创新和核心竞争力提升的高度重视和坚定决心。在高科技行业中,无形资产是企业价值创造的关键源泉,公司通过不断积累无形资产,增强其在技术创新领域的领先地位,提升产品附加值和技术壁垒,为公司的长期可持续发展提供坚实有力的支撑。

(四)研发支出、商誉与长期待摊费用变动的财务影响深度评估

研发支出金额在2020-2022年期间有所波动,2023年大幅下降至1068.3万元,其占非流动资产的比例从1.6%降至0.1%。前期的研发投入彰显了公司对技术创新的积极追求和战略重视,然而2023年的下降趋势可能需要引起公司高度关注,需深入剖析研发策略是否进行了重大调整,以及这一调整是否会对公司未来产品竞争力产生潜在不利影响,公司应谨慎权衡研发投入与短期财务绩效之间的关系,确保公司长期发展的技术动力不衰减。商誉金额相对稳定,处于2.1亿-3.2亿元之间,其占非流动资产的比例在2.5%-3.7%之间。商誉主要源于公司并购活动,公司需密切关注其是否存在减值风险,特别是在被并购企业经营业绩不佳的情况下,及时进行减值测试并采取相应措施,以确保资产质量的真实性和可靠性,避免因商誉减值而对公司财务报表造成重大冲击。长期待摊费用在2020-2022年呈上升趋势,2023年略有下降,其占非流动资产的比例在2.4%-3.5%之间,主要用于公司在长期资产改良、租赁资产装修等方面的支出,公司需依据其摊销政策和实际使用情况进行合理管理,确保费用摊销的合理性和准确性,避免因长期待摊费用核算不当而影响财务报表的真实性和可比性。

(五)递延所得税资产、其他非流动资产与财务细节管理策略的深入探讨

递延所得税资产从2020年的3.9亿元增长至2023年的6.3亿元,其占非流动资产的比例从6%上升至6.7%。这主要是由于会计利润与应纳税所得额之间的暂时性差异所致,可能与公司的资产折旧政策、费用扣除等因素密切相关。公司需合理规划税务策略,充分利用递延所得税资产的抵税效应,优化财务成本,提高资金使用效率,增强公司财务效益。其他非流动资产金额和占比相对较小,在2020-2023年期间有所波动,公司需深入探究其具体构成和变动原因,这部分资产可能涉及长期资产购置预付款、待处置资产等项目,其管理和处置情况将对公司长期资产配置和财务状况产生一定影响,公司应加强对其他非流动资产的精细化管理,确保资产安全和有效利用。

四、结合行情分析

(一)行业发展趋势与资产配置优化逻辑的深度解读

大族激光所处的激光设备制造行业隶属于高科技制造业范畴,具有技术更新换代迅速、市场竞争激烈的鲜明特点。公司较高的流动资产比例使其能够快速响应市场需求的动态变化,在面对新兴行业对激光设备的新需求时,凭借充足的货币资金和存货储备,迅速投入研发和生产,抢占市场先机。例如,随着新能源汽车、半导体等新兴产业的蓬勃崛起,对高精度激光加工设备的需求急剧增加,公司能够利用其灵活的资产配置,及时调整产品结构和生产计划,满足客户定制化需求,从而在新兴市场中占据有利地位。同时,持续增加的固定资产和无形资产投入深刻反映了行业对技术创新和生产能力提升的刚性需求。公司通过不断升级生产设备、加大研发投入,致力于保持技术领先地位,以确保产品性能和质量符合市场高端需求,提升产品附加值和市场竞争力,从而在激烈的市场竞争中脱颖而出,实现可持续发展。

(二)市场竞争态势与经营策略动态调整机制的精细剖析

在市场竞争日益白热化的格局下,应收账款的增长可能暗示公司为争夺市场份额,适度放宽了部分客户的信用政策。然而,这一策略在促进销售增长的同时,也伴随着信用风险的增加。公司需强化信用风险管理体系建设,通过完善客户信用评估机制、加强应收账款跟踪监控等措施,确保应收账款的及时回收,降低坏账损失,保障公司现金流的稳定。存货的波动则反映了公司根据市场预测灵活调整生产计划的能力,旨在避免产品积压或缺货现象,实现库存的最优管理,提高资金周转效率。长期股权投资的变化可能是公司在行业内积极寻求战略合作伙伴或推进产业链整合的战略举措。例如,投资相关零部件供应商,可保障原材料供应的稳定性和质量,降低采购成本和供应风险;投资下游应用企业,则有助于拓展市场渠道,实现协同发展,增强公司在产业链中的话语权和整体竞争力,提升公司盈利能力和抗风险能力。

(三)宏观经济环境波动与财务状况适应性策略的深度解析

宏观经济环境对大族激光的经营和财务状况具有显著影响。在经济增长态势良好时,下游行业投资意愿增强,对激光设备的需求呈现上升趋势,公司销售收入随之增加,货币资金充裕。此时,公司可充分利用良好的财务状况,进一步加大投资力度,拓展业务领域,推进研发创新,提升市场份额,实现规模经济效应。然而,在经济下行期间,公司可能面临客户付款延迟、市场需求萎缩等风险挑战。为应对此类情况,公司需通过优化资产结构,如严格控制存货规模、加强应收账款回收力度、合理安排资金投向等措施,增强财务弹性,确保公司在复杂多变的宏观经济环境中保持稳健运营,避免因资金链断裂或财务困境而陷入危机。同时,税收政策等宏观经济政策的调整也会对公司的递延所得税资产等财务指标产生影响,公司需密切关注政策动态,及时调整财务策略,充分享受政策红利,降低政策风险,实现公司价值最大化。

五、分析总结

大族激光在2020-2023年期间,其资产结构和经营策略呈现出一系列显著特征,并紧密结合行业发展趋势、市场竞争态势以及宏观经济环境进行了动态调整。

从资产概况来看,公司资产规模持续增长,流动资产占比较高且相对稳定,非流动资产亦保持一定投入,反映出公司在注重资产流动性的同时,兼顾长期发展的战略布局,旨在实现短期经营与长期发展的平衡。在流动资产方面,货币资金充裕保障了公司的资金流动性和财务灵活性,为公司应对市场变化和把握投资机会提供了坚实基础;应收款项增长需关注信用风险,加强风险管理以确保现金流稳定;存货管理需适应市场需求变化,优化库存结构以降低成本和风险;其他流动资产的调整体现公司短期财务安排的灵活性,有助于提高资金使用效率。非流动资产中,固定资产和无形资产的持续投入体现公司对生产能力和技术创新的高度重视,是公司保持竞争力的关键因素;长期股权投资的变化反映公司战略布局调整,通过整合产业链资源提升协同效应;而研发支出、商誉等指标的变动则需要公司密切关注潜在风险,合理规划研发投入,确保商誉质量,以维护公司长期竞争力。

总体而言,大族激光通过合理配置资产,积极应对市场变化,在高科技制造领域展现出较强的竞争力。然而,公司仍需持续优化资产结构,加强风险管理,特别是在应收账款回收、存货管理和研发投入决策等方面,以确保公司在快速发展的行业中保持领先地位,实现长期可持续发展。

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

本文作者可以追加内容哦 !