2024年在审核趋严收紧的背景下,全年共计100只新股上市,数量较2023年大幅减少,不过与此相对,新股稀缺程度大增后,打新收益率也节节攀升,但同时中签率也跌至新低。

新岁已至,A股的新股市场也即将开启新一年的征程,从开年新股的安排来看,节奏上似有所提升。

1月2日是新年第一个交易日,隔天就是周五,开年短短两天时间监管层安排了3个新股上市。

从新股表现来看,今日在北交上市的星图测控,开盘大涨550%的亮眼表现的确在一定程度上护住近期低迷的市场情绪,北证50早盘低开后一度震荡拉升涨近1%,但随着星图测控(920116)一路低走,截至当日收盘涨407.23%,则体现当下市场情绪在政策空窗期的脆弱性。

在一轮政策牛之后,市场似乎还是回归到对基本面的悲观预期之中。

高开低走,硬核新股也无法撬动低迷的指数情绪

星图测控是中科星图拆分出来的子公司,中科星图持股比例为46.36%,隶属于中科院空天所旗下,是一家围绕航天器在轨管理与服务,专业从事航天测控管理、航天数字仿真的企业,研发了具有完全知识产权、国产自主可控的 “洞察者” 系列产品,并基于此构建了 “天路”“天控”“天感”“天仿”“天训”“天规” 六大应用平台,能够相互组合、搭建出丰富的航天系统解决方案。

产品主要应用于航天特种领域,目前已拓展至特种领域,民用领域和航天领域,代表客户包括中科院、中电院、航天科工等。

本次公开发行募集资金将投资于商业航天测控服务中心及站网建设(一期)项目、基于AI的新一代洞察者软件平台研制项目、研发中心建设项目、补充流动资金。发行价格6.92元/股,本次发行超额配售选择权行使前,公司募集资金总额约为1.9亿元。

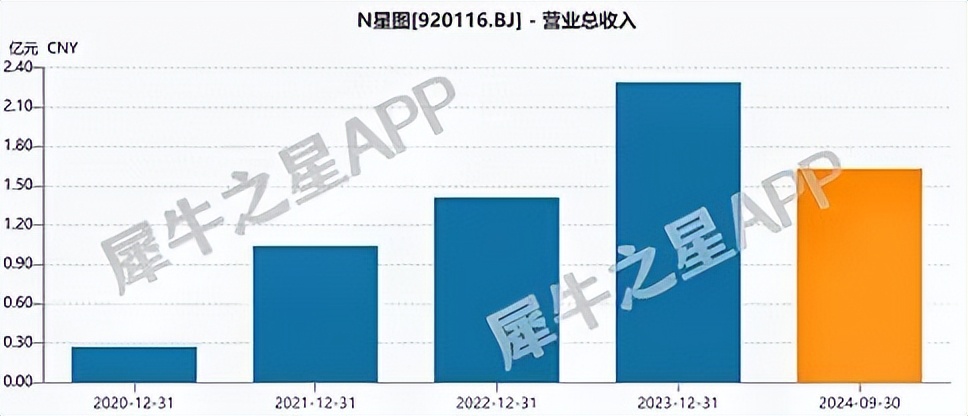

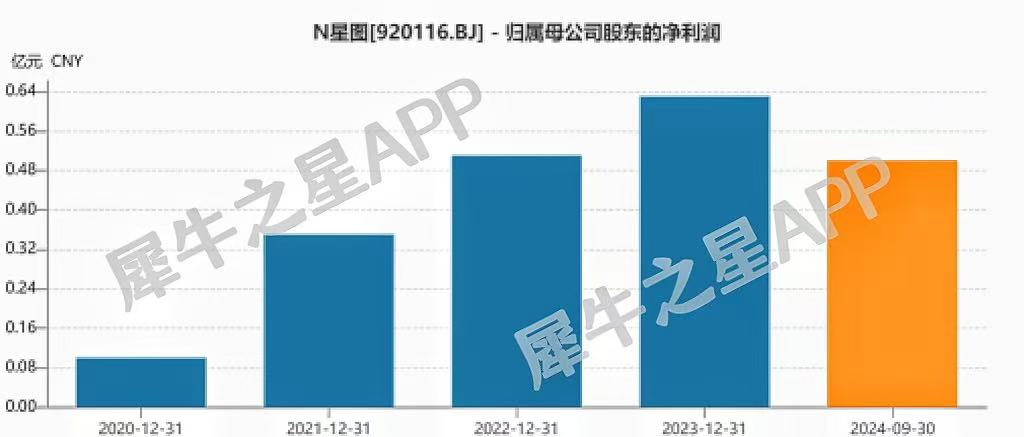

业绩表现方面,2021—2023年,星图测控实现营业收入分别约为1.04亿元、1.41亿元、2.29亿元;对应实现归属净利润分别约为3485.05万元、5074.87万元、6262.79万元。

最近的业绩报告期2024年1—9月,公司实现营业收入约为1.63亿元,同比增长34.34%;对应实现归属净利润约为5020.74万元,同比增长82.1%,再次实现营收、净利双增。

公司身处爆发前夜的商业航天行业,相较于其他板块,未来成长性和想象空间都十分亮眼,同时从业绩来看,公司也不负众望,近年来业绩维持高速增长,而最重要的是,公司是A股市场上唯一一家从事航天测控管理的公司,具备较高的稀缺性。

其次公司在新三板上未进行过融资与交易,没有任何老股在市面流通,加上是偏低的发行价,假设在A股有对标,也是母公司中科星图,而中科星图业务发展相当好,目前静态市盈率维持在70倍左右,星图测控首发6.92元的发行价,市盈率水平只为15倍左右。

流通市值小+成长性高+热门题材+高稀缺性,都是北交所资金炒作偏好的要点。

而从开盘的表现来看也确实如此,原本在2024年末,A股中小票行情已经开始走弱,北交所是年末市场中唯一一抹亮色。

但来到今日,能明显看到的是北交所也在逐步缩量下探,而星图测控虽然有基本面、业绩、题材等优势,也难逃大盘的低迷情绪高开低走收盘。

虽然首日收盘大涨逾400%,但是和市场普遍预测的40~50块其实仍是不达预期的。只能说星图测控的高开完成了监管层的期许,但后续的低走,就是市场情绪的真实展现。

总的来看,虽然从历史经验来看,A股中似乎大多数新股的最高价都出现在首发当日。但北交所的新股情况和A股有些不同,时间维度拉得长,从研究院统计梳理,板块内的263家公司,历史最高价都不是在首发当日出现。

这或是出于北交所内机构扎堆,新股炒作上保有一定的理性决策,也缺少散户涌入接手炒高,所以新股首发涨幅大多数时候能维持在合理的市盈率区间范围,为后面的价格涨幅留有空间。

其次就是板块内不少公司都处于早起的起步发展阶段,不少公司处于成长性极高的行业,后续业绩股价增长都颇具想象空间,如曙光数创(872808)、并行科技(839493)、锦波生物(832982)就是其中比较典型的例子。

(以锦波生物为例)

$星图测控(SZ920116)$$曙光数创(SZ872808)$$并行科技(SZ839493)$

本文作者可以追加内容哦 !