滨州力之源宣告破产注销 云鼎科技7000万国资“打水漂”

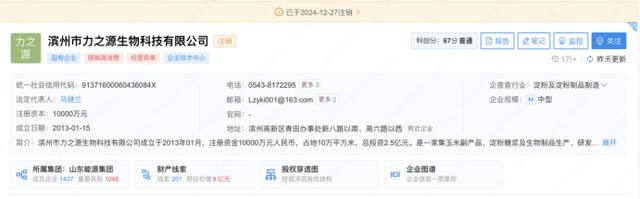

12月27日,滨州市力之源生物科技有限公司(“滨州力之源”)正式注销,注销原因一栏显示为“宣告破产”。

早在今年7月份,滨州力之源就曾因为未按照《企业信息公示暂行条例》第八条规定的期限公示年度报告而被列入经营异常名录,这也是滨州力之源连续三年被列入经营异常名录。

滨州力之源曾是上市公司云鼎科技的孙公司。

9月19日,云鼎科技收到了来自山东证监局的警示函,该警示函主要原因是因为滨州力之源的销售回款不实问题所导致。

警示函指出,2015 年 10 月,云鼎科技通过全资子公司控股滨州市力之源生物科技有限公司(“滨州力之源”),持股比例 70%。2020 年滨州力之源被置出上市公司,目前正在进行破产清算。

经查,滨州力之源2015年和2016年通过银行票据向销售客户收回货款0.69亿元、0.52 亿元与实际情况不符,导致公司 2015 年和 2016 年定期报告存在信息披露不准确的问题。

警示函指出,张虹作为公司时任董事长、郭长洲作为公司时任总经理、李清华作为公司时任财务总监,未能忠实、勤勉地履行职责,违反了《信披办法》第三条的规定。

根据《信披办法》第五十九条的规定,山东证监局决定对上述三人采取了出具警示函的行政监管措施,并记入证券期货市场诚信档案数据库。

云鼎科技收购滨州力之源还要追溯到2015年。当时,云鼎科技通过全资子公司山东鲁地矿业投资有限公司(以下简称“鲁地投资”)与标的公司滨州力之源原股东崔全山、李翠芳、滨州君盈创业发展有限公司签署了《增资扩股协议》。

鲁地投资向力之源增资7000万元,增资完成后鲁地投资持有力之源70%股权,崔全山持有力之源18%股权,李翠芳持有力之源2%股权、滨州君盈创业发展有限公司持有力之源10%股权。增资完成后滨州力之源成为云鼎科技的控股孙公司。

云鼎科技表示,收购滨州力之源主要目的是按照国家调结构、转方式的部署,解决公司产业结构单一的现状,进一步培育新的利润增长点,提升公司的竞争力和盈利能力。

财务数据显示,在收购当年,滨州力之源实现净利润3,168.98万元,2016年、2017年滨州力之源分别亏损1257.67万元和1.17亿元。

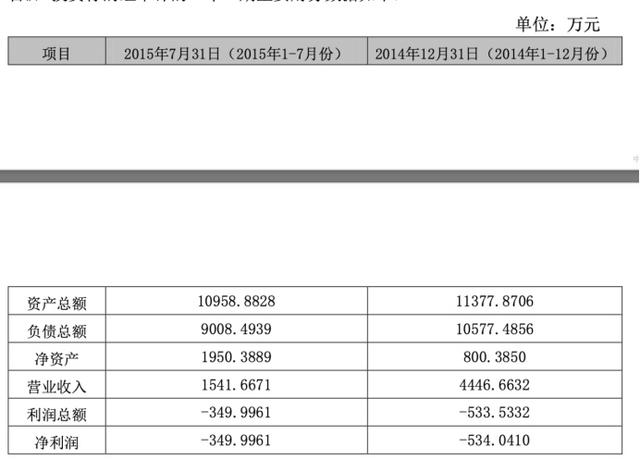

实际上,在云鼎科技增资时,滨州力之源就一直处于亏损状态。彼时披露的报告显示,2024年滨州力之源实现营业收入4446.66万元,但是净利润亏损534.04万元;2015年1-7月,滨州力之源实现营业收入1541.68万元,亏损349.99万元。

上述数据也显示,在2015年前七个月亏损的状态下,滨州力之源在2015年逆风翻盘,全年不仅扭亏为盈,而且盈利还高达3000多万元。

此次处罚也显示,滨州力之源1.2亿元的销售回款不实问题主要集中在2015年和2016年,那么滨州力之源是否存在通过财务造假来实现粉饰业绩的目的呢?1.2亿销售回款背后还有哪些细节?不得而知。

滨州力之源主要从事淀粉糖及乳酸的生产和销售。云鼎科技在增资时曾表示,“滨州力之源具有较为丰富的管理经验,有清晰地的发展战略。 ”

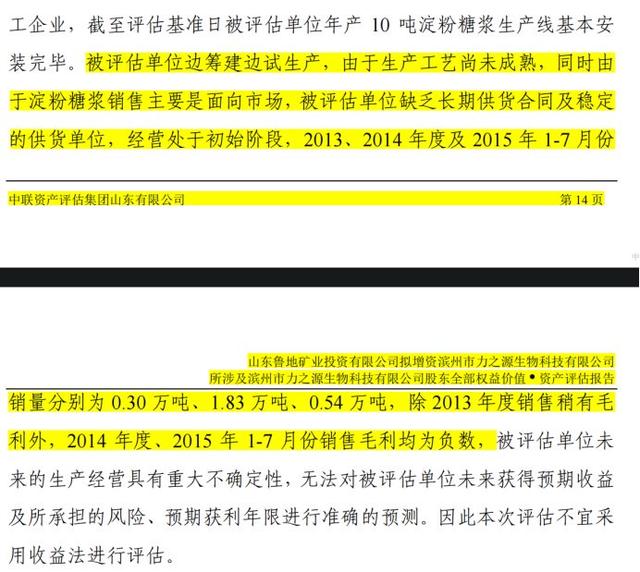

然而这与评估机构给出的说法大相径庭。评估机构指出,滨州力之源正在边筹建边生产,生产工艺尚未成熟,“同时由于淀粉糖浆销售主要是面向市场,被评估单位缺乏长期供货合同及稳定的供货单位,经营处于初始阶段。”

“2013、2014 年度及 2015 年 1-7 月份销售毛利均为负数,被评估单位未来的生产经营具有重大不确定性。”评估机构在评估报告里写到。

由于收购后持续亏损、诉讼缠身并成为失信被执行人,云鼎科技还曾收到交易所的问询函要求说明公司董事会 2015 年审议增资该公司时是否充分论证其持续盈利能力,充分考虑生产经 营具有重大不确定性的风险,是否审慎评估增资力之源能否达到培育 利润增长点的目的,时任董事履职是否勤勉尽责,相关行为是否符合 《主板上市公司是规范运作指引》第 3.3.8 条的规定。

交易完成时,云鼎科技曾表示,将滨州力之源纳入合并报表,能够解决公司产业结构单一的现状,进一步培育新的利润增长点,提升公司的竞争力和盈利能力。

显而易见的是,滨州力之源不仅未能成为云鼎科技的利润增长点,持续的亏损也让自身运营无以为继,而云鼎科技7000多万的国有资金也白白打了“水漂”。

本文作者可以追加内容哦 !