从关注联易融这家公司开始,我就在想它的核心竞争力在哪里?

基于Saas的供应链金融?$联易融科技-W(09959)$ #联易融科技-W# #AIGC概念#

讨论一下这家公司的核心业务、核心资产问题。

一、第三方供应链金融

在国内连续四年排名第一,2023年的市场占有率为20.9%,后两名竞争对手为阿里、京东。

毫无疑问,阿里、京东如果不是靠自身的商贸行业客群业态,是不可能紧随其后的。

对比联易融,在市场中最被人病诟的就是它的业务量最要是靠房地产行业。这是它的软肋,也是它的优势。不然也不可能以规模持续占据市场第一。

同时,拥有极高的回报率。

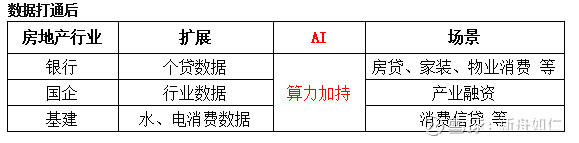

大头房地产,使得与之捆绑的不仅仅是房企,还有银行、国企、基建,这是传统项下。

非传统项下的呢?

数据打通后

所以,即使房地产僵而不死,其背后的行业数据挖掘市场依然巨大。

二、电商业务

当前的热点是电商业务。大家都在问联易融和微信小店有什么关系?

只要搜一下就知道了。电商垫资。#腾讯控股#

联易融不仅和微信小店有关系,还和淘宝、拼夕夕、京东、亚马逊等等电商都有关系。

只要你有账单、需要收款。

所以微盟可能是前段,联易融是后端,是所有电商都需要的后端。

目前前端有2家上市公司,微盟、有赞。

而后端上市公司只有1家,联易融。

后端的数据链市场更庞大。所以联易融的市场价值大吗?

三、股东优势

腾讯、中信资本、GIC,他们能提供什么?

腾讯能提供技术、零售市场、金融融资等

中信能提供HK,海外华侨、金融融资等

GIC已经给了坡县数字银行牌照了,当然还有坡县市场。

还有,GIC上前两个月持有的汇量科技已经10倍了。

四、数字银行牌照

坡县的金融地位正在显著高于HK,受政经环境影响,这一事实还会持续扩大。所以坡县的数字银行牌照也是联易融的优良金融资产。

而且,现在发展的速度飞快。

追加内容

本文作者可以追加内容哦 !