我国股市的年度收尾和新年开市,连续两个交易日暴跌。再度让投资者遭受重创。

无疑,利空导致股市下跌的罪魁祸首就是刻意做空动能的无限放大所致。而力挽狂澜的最佳途径就是坚决优化交易机制,停止一切做空交易。

因为,任何利好都需要通过市场交易消化兑现。当市场交易对利好形成巨大化解能量,即使鼓励再多的资金入市,其结果都是泥牛入海,只能导致套牢队伍越来越大,沉淀资金越来越多,利好效果越来越差,市场信心越来越弱。甚至又将重蹈3000点保卫战的覆辙。

实事求是地说,2023年以来的超级利好,无论是力度强度广度深度,远远超过是过去十多年所有利好总数的好多倍。但是,股市依然像是一个裹脚的老太,在疲惫不堪的状态中游离。每次利好出台,几乎都成了做空市场的巨额资金恶意打压刻意做空的拿手道具。相反,监管层的遏制的手段几乎毫无震慑效果。特别是屡屡采用的口头规劝警告、罚没违法所得等举措,其效果都成了街谈巷议的段子。

第一,最高层对资本市场的高度力挺显而易见,肆意妄为的做空势力几乎化解了利好效应

2024年1月22日,新一届政府首次专门召开听取资本市场运行情况及工作考虑的汇报,作出明确部署,大力提升上市公司质量和投资价值,加大中长期资金入市力度,进一步表明中央对资本市场的高度重视以及稳定资本市场的决心。

2024年4月12日,国务院发布《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(国发〔2024〕10号,下称新“国九条”),这是2004年、2014年之后资本市场第三个“国九条”。新“国九条”明确我国资本市场“未来5年”“到2035年”“到本世纪中叶”的发展目标。提出资本市场“必须始终践行金融为民的理念,突出以人民为中心的价值取向,更加有效保护投资者特别是中小投资者合法权益,助力更好满足人民群众日益增长的财富管理需求”。

4月30日召开的中共中央政治局会议强调,要持续推动中小金融机构改革化险,多措并举促进资本市场健康发展。

7月30日召开的中共中央政治局会议强调,要统筹防风险、强监管、促发展,提振投资者信心,提升资本市场内在稳定性。

9月26日,中共中央政治局会议再一次对资本市场做出重要指示:要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。要支持上市公司并购重组,稳步推进公募基金改革,研究出台保护中小投资者的政策措施。

12月9日召开的中共中央政治局会议,分析研究2025年经济工作,再次强调稳住楼市股市。

为贯彻最高层决策精神,9月份,中国人民银行、金融监管总局、中国证监会三大部委分别宣布一系列利好举措。中央金融办、中国证监会联合印发《关于推动中长期资金入市的指导意见》,从大力发展权益类公募基金、完善各类中长期资金入市配套政策制度等多个方面发力。最核心的重大政策举措表现在:

一是创设证券、基金、保险公司互换便利,大幅提升机构的资金获取能力和股票增持能力。

二是创设股票回购、增持专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购和增持股票。

三是扩大保险资金长期投资改革试点,支持其他符合条件的保险机构设立私募证券投资基金,进一步加大对资本市场的投资力度。

四是大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点,支持上市公司并购重组。

五是研究出台保护中小投资者的政策措施。

而且,自2023年7月至今,证监会和相关部委至少出台35项扶持提振市场信心的利好政策。

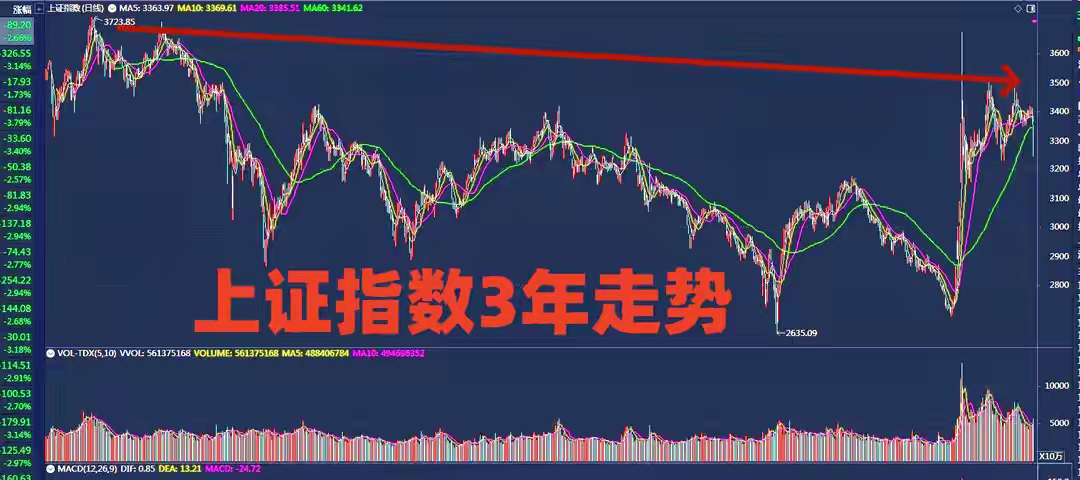

但是,在如此密集利好出台的加持下,股市走势大失所望。如果按照2025年第一个交易日大跌后上证指数收盘点位3262.5点计算,和2007年10月26日创下的的历史最高点6124点相比,跌幅达到47%,令人瞠目结舌。

第二,对比中美股市两年走势得出结论,必须彻底根治我国股市交易机制放任做空行为的弊端

2023年中美股市数据:

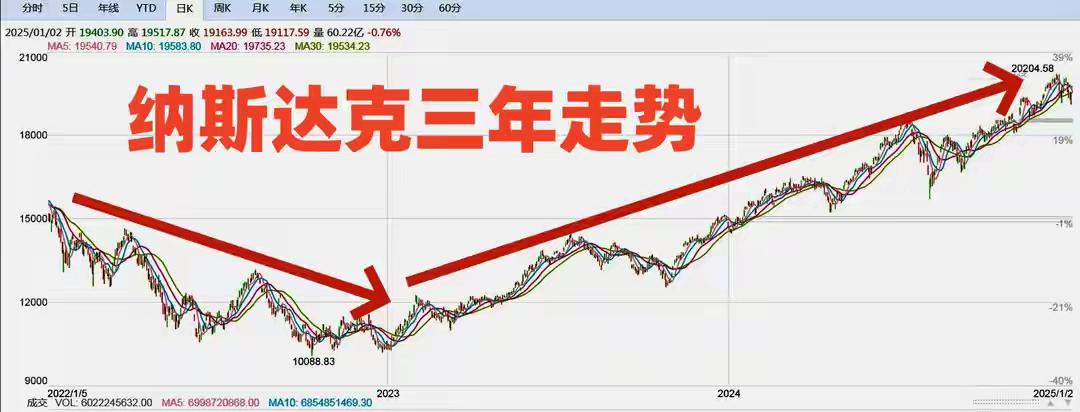

美国股市,2023年,道琼斯指数上涨13.7%,标普500指数上涨24.23%,纳斯达克指数上涨43.42%,纳指涨幅在全球主要股指中位列第一。

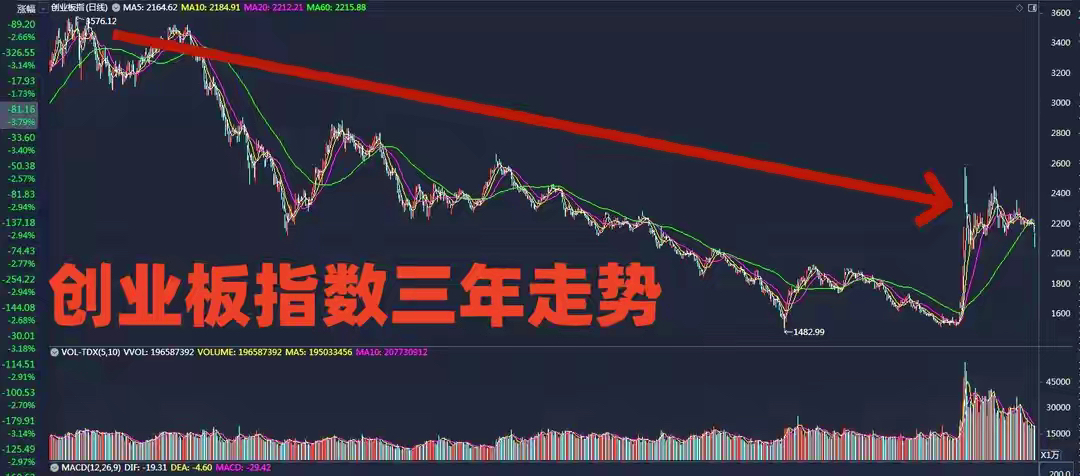

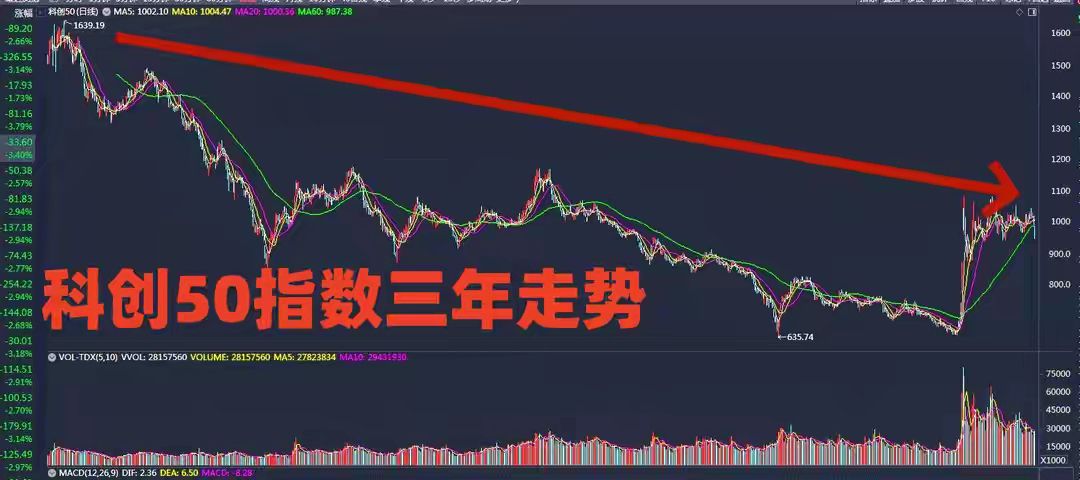

中国股市,2023年,上证指数累计下跌3.7%,深证成指下跌13.54%,创业板指下跌19.41%,沪深300指数下跌11.3%。科创50指数下跌11.24%。

2024年中美股市数据:

美国股市:纳斯达克指数上涨29.81%,标普以上涨23.84%,道琼斯指数上涨12.95%。

我国股市,上证指数上涨12.67%,深证成指的上涨9.34%,创业板指上涨13.23%。深圳成指和创业板指都未能收复上一年的失地。弱势表露无遗。

即使日本股市的走势,连续两年风头无限。即使日本经济连续多年在泥潭中挣扎,而日本股市却呈现出极强走势。2023年日经225种指数全年上涨7369.67点,涨幅为28.24%,是1989年以来的最大涨幅。在全球主要股指涨幅榜中位列第二。2024年,在日元暴跌的重挫下,即使日经225指数曾经单日暴跌12%,但全年上涨19.22%,并且创下42426点的历史新高。

第三,对症下药才能彻底根治沉疴痼疾

12月14日,证监会党委(扩大)会议强调,突出维护市场稳定这个关键,提升市场监测、预警和应对的前瞻性、主动性,加强境内外、场内外、期现货联动监管,加强对融资融券、场外衍生品、量化交易等的针对性监测监管,加快落实增量政策,持续用好稳市货币政策工具,加强和改善市场预期管理,着力稳资金、稳杠杆、稳预期,切实维护资本市场稳定。

不言自明,我们认识到股市跌跌不休的疲态与衍生品大行其道,甚至与境外资本联动做空中国股市密切相关。也意味对衍生品恶意做空市场有了更加深刻的认识。

如何根治问题症结弊端?

核心当然是采取雷霆万钧手段,切实做到令行禁止。正如要求证券公司和公募基金要坚决纠治拜金主义、奢靡享乐、急功近利、“炫富”等不良风气,坚决破除“例外论”、“精英论”、“特殊论”等错误论调。

2024年1月28日,证监会宣布将转融券市场化约定申报由实时可用调整为次日可用(即转融券“T+0”变为“T+1”),由于涉及系统调整等因素,自3月18日起实施。2024年2月6日,证监会明确要求证券公司应加强对客户交易行为的管理,严禁向利用融券实施日内回转交易(变相T+0交易)的投资者提供融券。

但是,截至去年年底,也仅仅只有6家券商做出了执行的公开承诺。分别是中信证券、南京证券、华西证券、广发证券、中信建投证券、山西证券等。其中,明确启用融券变相T+0交易限制功能的券商,也只有兴业证券、东兴证券、中信建投、山西证券。国内141家券商中,这也算是凤毛麟角。

特别在当前,三件大事真正落实到位,必然对市场产生巨大向好引导作用。即彻底关闭量化交易;废除股指期货期权月度交割,改为季度交割;严禁融券日内回转交易。

因为,我们根本不需要量化交易捣浆糊做量,更不需要我国股指期货期权的月度频繁交割。唯有果断根治做空动能的恣意妄为蔓延无序的混乱局面,才能真正让中国股市有出头之日。

作品声明:个人观点、仅供参考

#股市怎么看# #社区牛人计划# #【聊操作】晒实盘,分享策略找机会# #【说故事】写心得聊见闻,品投资人生# #炒股日记#

$上证指数(SH000001)$

$创业板指(SZ399006)$

$科创50(SH000688)$

本文作者可以追加内容哦 !