产品、渠道、市场是古井贡酒实现二次腾飞的关键;仅凭营销而缺乏真正高端基础和前提,恐是无力应对其他头部酒企竞争的。

来源 | 经理人融媒体中心

作者 | 南岂珵

自1983年正式亮相,已连播40余年的央视春晚,依然是(晚会节目中)全球最大的流量池,而有流量的地方就有商业竞逐,每年的春晚即是一场视听盛宴,亦是品牌营销的竞技场。

2025年,春晚独家特约赞助再度花落古井贡酒。12月2日,古井贡酒与中央广播电视总台正式签约2025乙巳蛇年《春节联欢晚会》独家特约项目。这已是自2016年起古井贡酒连续十年独家特约播出中央广播电视总台春晚。

当然,古井贡酒也借助央视春晚等高举高打的营销实现了二次腾飞,于2019年营收跨过百亿门槛,之后又仅用4年跻身到200亿俱乐部之列,成就了如今行业T9的江湖地位。

2024年前三季度,行业深度调整、酒企业绩普遍失速的情况下,古井贡酒实现营收190.7亿元,同比增长19.53%,实现归母净利润47.46亿元,同比增长24.49%,增速在一众头部酒企中领先。

古井贡酒是如何实现业绩的二次腾飞?成长性在未来又能否持续?以下我们通过分析产品、渠道、市场等要素来探究一二。

高增长取决于三点

仍没有跳出消费品的三大因素,古井贡酒能实现稳定增长的核心,还是在于营销高举高打、产品结构升级向上以及渠道深度触达。

营销高举高打

千年沉淀与传承的品牌构筑了白酒企业的护城河,而古井贡酒与茅五泸洋为代表的一线白酒品牌相比,品牌的积淀和认知存在明显的落差。古井贡酒弥补这一落差的方法也很简单,即凭借高举高打的营销策略,短时间内实现品牌的认知塑造。

每年的春节电视广告即策略的落点之一。

以2024年为例,古井贡酒不仅独家特约播出中央广播电视总台春晚,还赞助了央视的元宵晚会、春节戏曲晚会,以及大本营安徽省的安徽卫视春晚和核心战略市场江苏省的江苏卫视春晚。

如此高举高打的营销策略自然也体现在财务数据上。

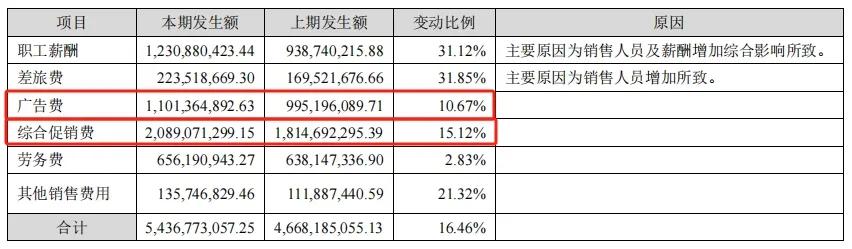

数据显示,2021年到2023年,古井贡酒销售费用分别为40.08亿元、46.68亿元、54.37亿元。拆分这项费用,以2023年为例,古井贡酒全年54.37亿元的销售费用中,最大的部分是综合促销费和广告费用,合计超过31.9亿元。

广告费用自不必说,主要是电视、线上和线下的营销投放。至于综合促销费,古井贡酒董事会秘书朱家峰曾公开解释,这部分费用“主要包括消费培育、市场推广等费用”,也就是说这笔费用还是市场活动、评奖赞助等营销支出。

图源:古井贡酒2023年年报

2024年的前三季度,古井贡酒的销售费用达48.23亿元,占当期营收比例为25.29%。对比T9上市酒企,同期贵州茅台、五粮液、泸州老窖、洋河股份、山西汾酒的销售费用率分别为3.44%、11.47%、10.29%、14.17%、9.27%,均低于古井贡酒销售费用率。

产品结构升级向上带动价格带迁移

收购黄鹤楼酒业和明光酒业后,古井贡酒打造了“三品四香”布局,但就营收的贡献而言,带动古井贡酒营收增长的还是“年份原浆”系列,而“年份原浆”系列成功关键则是,总能第一个顺应白酒市场的消费升级,在全价格带率先建立起领先优势,继而用规模撬动更大的市场。

仅以安徽省为例,2011年安徽省开始第一轮消费升级,白酒消费的主流价格带也提升至80-120元,古井贡酒凭借此前推出的古5率先享受红利,品牌和市场地位快速上升。2016年安徽省再新一轮消费升级,白酒消费的主流价格提升至100~200元,古井贡酒古5、古8等产品迅速放量,逐渐甩开了省内对手。

2018 年,古井贡酒推出古20,同时开始独立培育“年份原浆”系列,确立次高端战略,而这正迎合安徽省第三轮消费升级带动下白酒主流价格带逐渐提升至200~300元的趋势,以省内龙头地位尽享红利,且带动泛全国化市场拓展。

渠道深度触达

安徽省内古井贡酒构建了“团购+烟酒店+酒店”的三盘互动策略,全面贯彻“路路通、店店通、人人通”的“三通”工程,不断推进渠道下沉,实现扁平化管理。

“三通”工程,即终端盘中盘模式的一个演进,即通过“小区域高占有”政策,在选定的区域内集中资源,建立规划、执行、督导三位一体的执行体系,通过精细化的网点建设和核心消费者意识的培养,构建渠道和消费者的良性互动,达到产品陈列面、推荐率和消费者指名购买率最大化。

与此同时,古井贡酒也“枝荣”省外市场。

2019年,古井贡酒在财报提出“加速古井贡酒全国化步伐”。2023年财报中,这一战略被更详细地表述:“国内加速推进全国化进程,做强省内市场,提速省外市场,做精重点市场”。至2024年的最新情况是,全国化覆盖率已达到70%以上。

谨慎乐观的未来

在2023年古井贡酒全球经销商大会上,古井贡酒提出“2024年实现240亿元营收、2025年实现300亿元营收”的目标。

两年营收再升百亿,市场对此持谨慎乐观。

并不是说古井贡酒300目标无法实现,相反基于上述的三点因素,300亿元对如今的古井贡酒而言或许并非难以实现,只是市场有两点担心:

其一,行业深度调整的情况之下,市场担心增长是靠给经销商压货压出来的,因为朴素逻辑之下,古井贡酒的部分数据似乎存在“失真”。

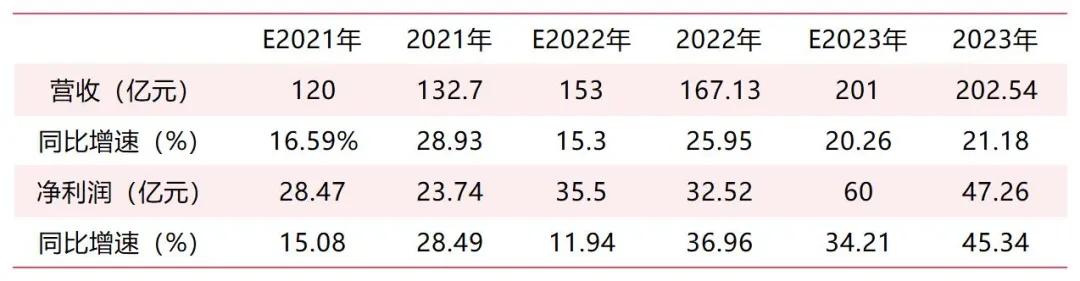

首先,古井贡酒的业绩与年初制定的经营目标的精确度太过准确。

例如2020年古井贡酒在年报中提出,2021年计划实现营收120亿元,同比增长16.59%;计划实现利润总额28.47亿元,较上年增长15.08%。而实际完成额为实现营收132.7亿元,同比增长28.93%,实现利润总额31.71亿元,同比增长28.19%。

2022年、2023年亦是如此,且两者之间的差额越来越小,见下图。

数据:古井贡酒年度财报

其次,2015年至今的白酒行业可以划分为两轮大周期:2016-2021年白酒行业在充分出清后,随着中国经济复苏和消费升级驱动进入繁荣周期,而自2021下半年开始则进入新的下行周期。

繁荣周期需求旺盛,销量快速增长,下行周期需求疲软,销量下降,这是市场的朴素逻辑,但古井贡酒在这两个周期的销量表现却是相反——2016年-2021年,古井贡酒销量由8.16万吨到10.11万吨,五年增加了1.95万吨;2022年、2023年古井贡酒的销售量分别为11.47万吨、11.83万吨,两年就增加了1.72万吨,而这两年间古井贡酒的全国化水平比之2021年并无太大差别。

其二,高端化受阻的情况下,市场亦担忧古井贡酒未来增长的持续性。

酒企业绩的增长主要由两部分贡献:销量、均价。

销量主要得益于需求增加的行业整体性增长或品牌由地方走向全国的市场份额提升。

这两点当前的古井贡酒都不具备。

首先,白酒行业目前仍处于去库存周期,行业的整体性增长几无可能。其次,古井贡酒的全国仍处于河南、湖北等华中优势区域,且已经基本保持稳定,虽也在逐渐尝试向华北、华南等周边区域渗透,但仍未显示出加速的迹象

至于均价,自然不言而喻,其是酒企增长的核心动力。

由上分析可见,此前古井贡酒正是通过推出升级产品或直接提价带动吨价和毛利率提升,从而提升自身的盈利能力。如今次高端赛道已经显得拥挤,长期来看增长就需要具有品牌价值的高端白酒打开价位升级空间,驱动更高价位扩容。

2023年7月,古井贡酒推出高端新品古30,定位“年份原浆品牌高端形象产品”,统一零售价为1499元/瓶。但“年份原浆”品牌有一个巨大的隐患,即“年份原浆”并非白酒普遍意义的年份酒,只是古井贡酒营销概念的创新。

对于千元高端产品而言,稀缺性高品质是基础,品牌底蕴则是起势后能否持续爆发的重要前提。而古井贡酒仅凭营销而缺乏真正高端基础和前提,恐是无力应对其他头部酒企竞争的。

本文作者可以追加内容哦 !