Nvidia ( NASDAQ: NVDA ) 和 Tesla ( NASDAQ: TSLA ) 都是半导体和电动汽车领域的主导者。因此,怀疑论者认为,这些成熟市场限制了它们的上行空间。这种观点忽略了一个事实,即这两家公司都在竞相争夺 AI 机器人市场的主导地位,而该市场有可能成为世界上最大的市场之一。机器人技术和具身人工智能正在以令人眼花缭乱的速度发展,而 Nvidia 和 Tesla 正处于领先地位。Jensen Huang 和 Elon Musk 已经明确表示:他们将 AI 机器人视为公司的未来,并正在竭尽全力夺取对这个市场的控制权。

尽管这两家公司都认为人工智能机器人是未来的发展方向,但他们的愿景却存在明显分歧。Nvidia 建立了一个以广泛模拟、基础模型和深度集成的硬件软件解决方案为基础的生态系统,同时刻意避免了与制造自己的机器人相关的复杂性和成本。相比之下,特斯拉采用了一种更专业的方法,主要围绕人形机器人和纯视觉自动驾驶。特斯拉正在为 Optimus 和 Robotaxi 等旗舰项目使用先进但更狭窄的人工智能架构。

为什么现在需要人工智能机器人?

强大的人工智能算法、高性能计算和先进传感器的融合如今使人工智能机器人成为可能。Nvidia 的 Omniverse 和高端 GPU,加上特斯拉的真实世界传感器数据和人形机器人 Optimus,表明机器人繁荣所需的工具和计算能力都已到位。我们正处于一个转折点,软件 2.0 和 HPC 现在可以合并,以前所未有的水平实现体力劳动的自动化。

本文将分析两家公司战略背后的科学和经济学原理,以强调为什么 Nvidia 的方法更有可能在长期内取得成功。这场机器人战争很可能使获胜者成为工业史上最赚钱的市场之一的主导者。无论人们是相信Ark Invest 的乐观估计,即到 2030 年代,通用机器人市场“代表着 24 万亿美元的全球收入机会”,还是相信高盛更为悲观的估计,即到 2035 年,人形机器人市场将达到“全球 380 亿美元的 TAM”,人工智能机器人市场显然将成为最雄心勃勃的科技巨头的下一个主要战场。

Ark Invest 的预测往往与埃隆·马斯克的预测如出一辙,这让我们了解到这些科技巨头如何看待人工智能机器人的机遇。如果这一预测准确无误,那么人工智能机器人市场将绝对超过当今最大的行业。

方舟投资

Nvidia 的机器人综合方案

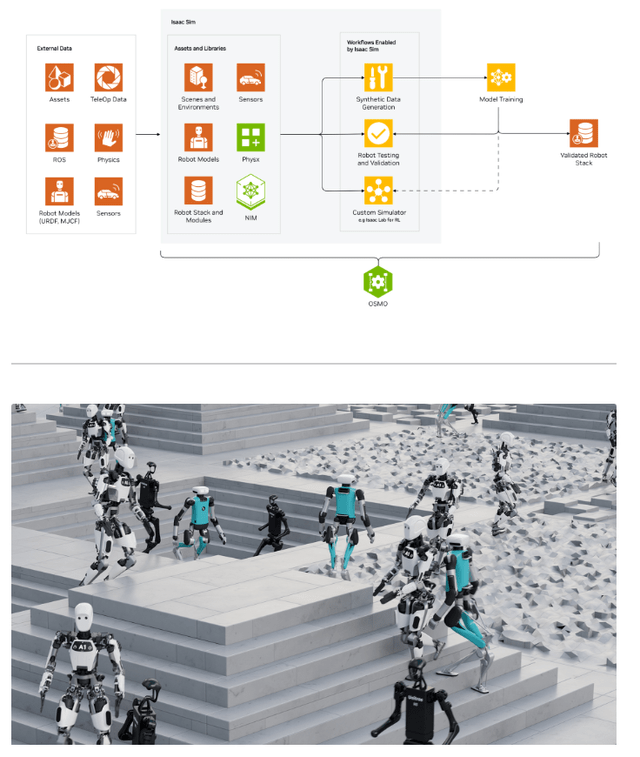

Nvidia 对机器人技术的愿景源自三个关键数据源。首先是互联网规模的存储库(文本、图像、视频)。其次是通过 Nvidia 的Omniverse运行的合成环境。第三是来自已部署机器人平台的真实世界日志。在线资源有助于提供一般背景信息,而 Omniverse 中的高保真“数字孪生”可以循环进行无数机器人实验以发现极端情况,而真实机器人日志可确保模拟驱动的课程在现实世界中站得住脚。

这种机器人 AI 管道的核心是基础模型,这些模型是针对多步推理和跨域功能进行了优化的大规模架构。结合 Nvidia 的 GPU 供应,这些基础模型的神经网络能够满足快速训练和高效推理所需的计算量。专有芯片系列(如 Thor)和最先进的架构(如 Blackwell 和 Rubin)与专用网络(如 InfiniBand)相结合,支持大规模多 GPU 部署。只有 Nvidia 才能实现这种协同效应,因为它拥有无与伦比的供应链控制能力,可以加速模拟、训练和实时推理。

Nvidia 现在能够通过模拟来捕捉现实的本质。Nvidia 首席研究员Jim Fan 认为,“大多数具身代理将诞生于模拟中,并在准备就绪时将其零样本转移到我们的现实世界中。”

英伟达

雄厚的财力、开放的生态系统和广泛的合作伙伴关系

Nvidia 的资产负债表日益强劲,目前季度收入为 351 亿美元,自由现金流为 168 亿美元。因此,该公司可以像挥舞大棒一样挥舞资本,投入数十亿美元进行长期 AI 研发,收购战略参与者,并支持其平台上的开发人员。同时,其在 AI 芯片领域的领先地位提供了稳定且快速增长的收入来源。

一个关键的区别是 Nvidia 决定与多家机器人公司合作,而不是投入大量资金打造自己的人形机器人。这种合作心态体现在其与 Figure 的合作上,Figure 可以说是特斯拉最大的人形机器人竞争对手。Figure 利用 Nvidia 的 Omniverse Issac Sim 来获取合成数据,在 Nvidia GPU 上训练其生成式 AI 模型,甚至在 Nvidia 的加速计算模块上运行实时推理。

通过为 Figure 这样的合作伙伴提供支持,Nvidia 可以利用其硬件软件生态系统,而无需将巨额资金投入自己的人形机器人。这一策略让 Nvidia 可以专注于核心市场,同时仍在机器人行业站稳脚跟。这种协同作用是无缝的,因为它允许 Nvidia 处理端到端 AI,而合作伙伴则专注于物理设计和制造。

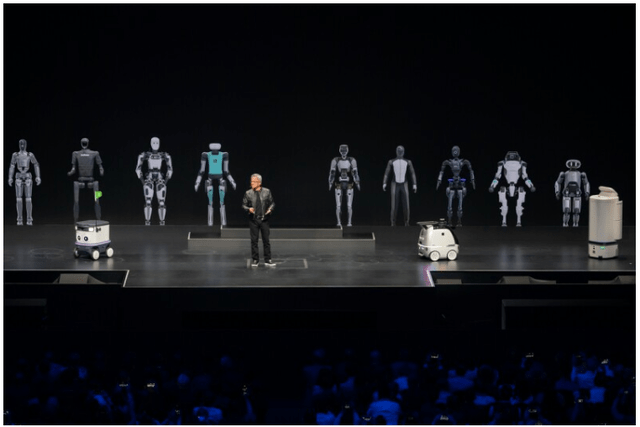

Nvidia 首席执行官黄仁勋自豪地展示其他公司的人形机器人,它们都使用 Nvidia 的平台。

英伟达

特斯拉以人为本的机器人方法

模仿学习和 Optimus

特斯拉的AI 机器人野心集中在 Optimus 上,这是特斯拉专为以人为中心的环境设计的人形机器人。特斯拉正在开发具有类似人类形态的 Optimus,以便它可以集成到现有的工作流程中而无需进行重大改造。为了实现这一目标,特斯拉依靠通过远程操作、动作捕捉和基于 VR 的演示进行模仿学习。这种方法使机器人能够自然地掌握为人类设计的任务,从家务到操作机器。

虽然埃隆·马斯克声称类人机器人可以更容易地适应为人类设计的空间,但也有其弊端。如果市场需要更专业或更高效的机器人外形,那么 Optimus 的表现可能会不佳。此外,除非特斯拉加大对先进通用人工智能的投资,否则模仿学习可能会在不熟悉的任务中失败,而这条道路可能与其现有技术并不完全一致。

特斯拉正致力于采用模仿学习等方法。

特斯拉

端到端 Transformer、自动驾驶出租车和关键风险

特斯拉为实时视频机器人部署了端到端 Transformer 管道,视频帧为模型提供数据,并逐个标记生成运动命令。这种设计也用于特斯拉的自动驾驶系统,指导 Optimus 如何实时“观察”和做出反应。尽管 Optimus 与特斯拉自动驾驶之间的协同作用可以在某些环境下产生强劲效果,但它缺乏 Nvidia 的跨领域适应性和庞大的开发者生态系统。

除了人形机器人之外,特斯拉对其 Robotaxi 产品的宏伟抱负仍然是一个高风险、高回报的前景。成功部署数百万辆自动驾驶电动汽车用于叫车服务将增强特斯拉的机器人研发。然而,监管瓶颈、安全验证、消费者接受度和竞争几乎肯定会成为特斯拉面临的巨大障碍。事实上,Waymo 已经在多个地区运营机器人出租车服务,这表明竞争非常激烈。

比较分析:Nvidia 与 Tesla

数据策略与模拟广度

Nvidia 的 AI 管道集成了大量在线数据集、复杂的模拟和真实世界日志,以创建适用于广泛应用的灵活模型。特斯拉基于模仿的方法可以产生自然运动,但它的通用性并不强。鉴于通用方法更有可能占据整个 AI 机器人市场的更大份额,Nvidia 的方法可能会捕获更多的未来价值。

硬件生态系统和合作伙伴关系

Nvidia 投资于 GPU、专用网络和开放的开发者生态系统,但并不专注于构建机器人本身。相反,它与 Figure 等机器人公司合作,这些公司可以将 Nvidia 庞大的 AI 堆栈集成到他们的机器人设计中。即使是像 OpenAI 这样正在认真考虑进入机器人领域的AI 巨头,最终也可能严重依赖 Nvidia 的开发平台。这种协作方式为不同形状、功能和行业创造了广泛的协同效应。与此同时,特斯拉正在以更集成的内部方式处理机器人技术。

不出所料,Nvidia 和 Tesla 近期瞄准的市场略有不同。Nvidia 的目标是服务更广阔的市场,为从仓库机器人到各行各业的专业任务的所有人提供服务,而 Tesla 瞄准的是工厂劳动力这一高度专业化的市场。事实上,该公司已经开始在自己的工厂部署 Optimus,以收集更多现实世界的数据。

误差幅度

Nvidia 多元化的 AI 收入和自由现金流将使该公司能够资助多年计划、度过缓慢的采用阶段并同时支持众多机器人项目。另一方面,特斯拉仍然高度依赖其电动汽车收入流来资助其机器人雄心。如果其电动汽车销量因消费者疲劳或中国竞争等多种原因而暴跌,它将在很大程度上失去资助其机器人雄心的能力。

为什么 Nvidia 最终会获胜

基础模型驱动的人工智能可以快速重新利用,使其成为人工智能机器人的理想选择。从危险的工业任务到家务活,Nvidia 不断完善的大规模人工智能模型都受益匪浅。Nvidia 能够通过针对各种用例定制大型模型来实现特斯拉人形机器人所缺乏的灵活性。更重要的是,基础模型的改进速度通常非常快。

Nvidia 的平台(如基于 Omniverse 平台构建的Isaac Sim)有助于实现大规模、经济高效的模拟。特斯拉的模拟虽然功能强大,但范围较窄,保真度可能不如 Nvidia 的模拟。Nvidia 还为合作伙伴提供了强大的 AI 堆栈,以在各种外形尺寸和任务上进行创新。由于 Nvidia 开发了自己的先进芯片,因此可以将它们无缝集成到这些模拟平台中。这让 Nvidia 拥有了特斯拉无法比拟的硬件优势。

最后,Nvidia 的大量资源使其能够更积极地投入研发,从 Omniverse 增强到专用推理芯片。特斯拉或多或少受到其电动汽车收入的限制,正在将资源投入人形机器人和纯视觉自动驾驶,这两项技术都远未得到保证。

这里有无数的人形机器人在 Nvidia 的 Isaac Sim 中进行虚拟训练。只有 Nvidia 能够创建如此高保真的虚拟环境。在现实世界中进行这种人形机器人训练的成本要高出许多倍。

英伟达

英伟达仍面临重大风险

Nvidia 的 AI 机器人部门研发预算很大一部分将取决于其 GPU 业务的持续成功。鉴于 Nvidia 高端 GPU 的巨额利润,AMD ( AMD ) 和博通 ( AVGO ) 等竞争对手正在调整业务方向,以便在该领域更有效地竞争。Nvidia 已经开始看到博通等公司蚕食其主导地位。

此外,亚马逊 ( AMZN )、微软 ( MSFT ) 和 Alphabet ( GOOG ) ( GOOGL ) 等超大规模企业都在努力设计自己的定制 GPU,以减少对 Nvidia 的依赖。毕竟,这些公司开始花费数百亿美元购买 Nvidia 的 GPU,试图留在 AI 竞赛中。对于这些超大规模企业来说,内部设计自己的芯片才是明智之举。这样做有两个目的,一是获得与 Nvidia 的更多谈判能力,二是让这些超大规模企业通过垂直整合来节省成本。

亚马逊定制的 Trainium 芯片(AWS)

结论

特斯拉凭借人形机器人和自动驾驶技术吸引了投资者。然而,在蓬勃发展的人工智能机器人竞赛中,英伟达代表着一项风险较低、收益较大的投资。英伟达的估值为 3.36 万亿美元,预期市盈率为 46。虽然这个市盈率乍一看似乎很高,但它或多或少与英伟达 GPU 业务的增长率预期相符。然而,如果英伟达能够主导人工智能机器人市场,考虑到市场巨大的潜在市场规模,英伟达的股价相对便宜。

相反,特斯拉目前的估值为 1.4 万亿美元,预期市盈率为 173 倍,看起来更加不稳固。如果特斯拉无法在自动驾驶或机器人市场占据很大份额,其高预期市盈率就更不合理了。鉴于目前的情况,英伟达在人工智能硬件市场和综合机器人平台中的强势地位,是一个更安全的选择。最终,两家公司都旨在通过人工智能机器人改变社会。对于投资者来说,英伟达基于生态系统的战略、HPC 实力和持续的研发支出有望在迅速扩张的人工智能机器人领域带来更可靠的回报。$英伟达(NASDAQ|NVDA)$$特斯拉(NASDAQ|TSLA)$

本文作者可以追加内容哦 !