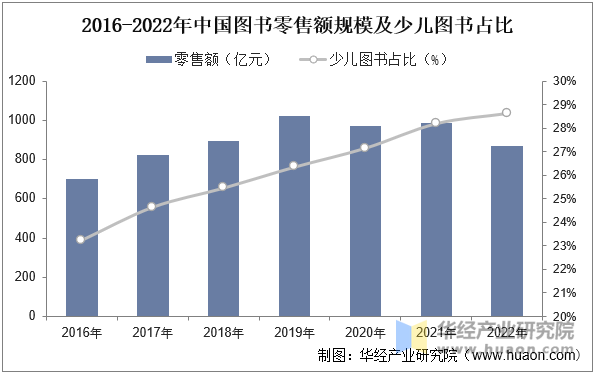

就我国图书市场规模和少儿图书整体规模而言,2020年整体影响教学和实体需求,整体图书零售需求不振,规模有所下降,数据显示,2022年中国一般图书零售市场码洋为871亿,较2021年同比下降11.8%,其中少儿仍是最高占比,达28.6%,约249亿元,较2021年小幅度提升,主要是由于疫情、大厂裁员、居民收入下降等影响因素,一定程度上抑制了大众消费的意愿。

资料来源:北京开卷,华经产业研究院整理

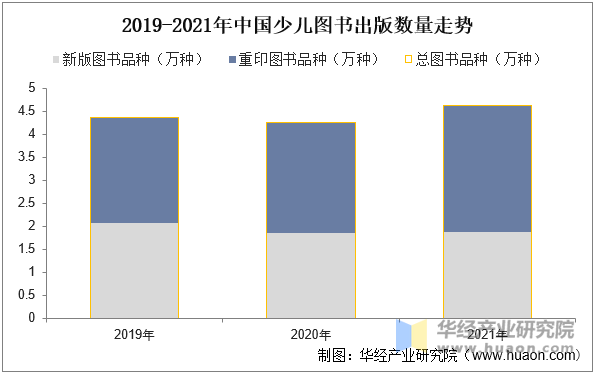

就我国少儿图书出版数量走势变动来看,2020年疫情背景下整体图书出版品种数量有所下降,2021年小幅度回升,达4.63万种,较2020年提升8.95%,新版少儿图书品种和重印少儿图书分别为1.88万种和2.75万种,分别较2020年增长1.3%和14.9%。

资料来源:中国出版协会、国家新闻出版署,华经产业研究院整理

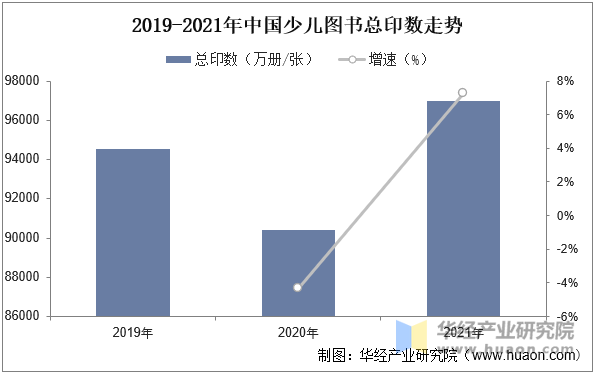

总印数变动来看,2021年我国少儿图书总印数9.7亿册(张),较2020年增加6562万册(张),同比增长7.3%。其中,新版图书3.6亿册(张),较2020年减少1126万册(张),同比下降3.1%;重印图书6.1亿册(张),较2020年增加7462万册(张),同比增长13.9%。

资料来源:中国出版协会、国家新闻出版署,华经产业研究院整理

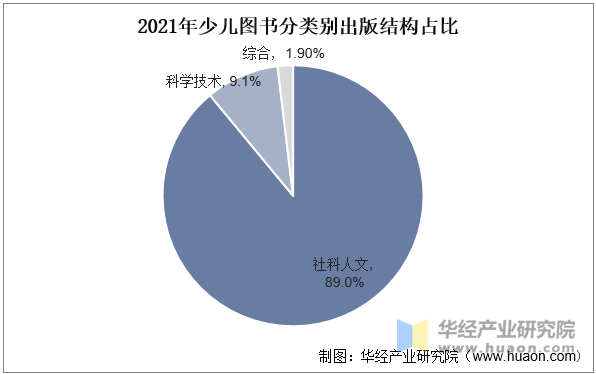

出版类型来看,社科人文类少儿图书出版规模由降转升,整体增长大约7%,主要受重印图书增长拉动,但该类图书占比仍是下滑态势;科学技术类少儿图书强势回归,新版与重印图书双重拉动,出版量快速增长,对比两者的增长动力可以发现,社科人文类少儿图书主要依靠常销书拉动销售,科学技术类少儿图书除常销书外,新书亦有较大影响力,2021年社科人文和科学技术分别占比89%和9.1%左右。

资料来源:国家新闻出版署,华经产业研究院整理

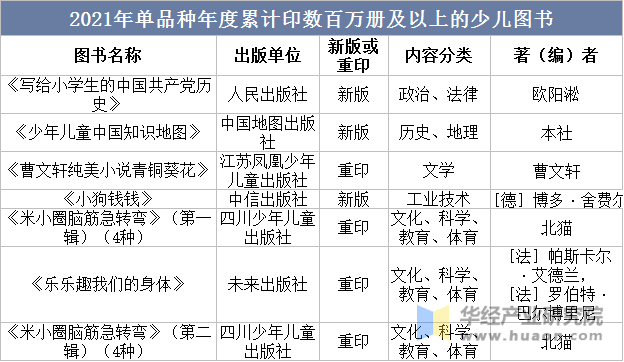

2021年共有14种少儿图书累计印数达到或超过百万册(套),较2020年增加8种,2020年仅有6种。其中,新版4种、重印10种,本土原创12种、引进版2种。

资料来源:国家新闻出版署,华经产业研究院整理

本文节选自华经产业研究院发布的《2022年中国少儿图书产业现状,疫情影响规模下降,市场集中度处于较低水平「图」》,如需获取全文内容,可进入华经情报网搜索查看。

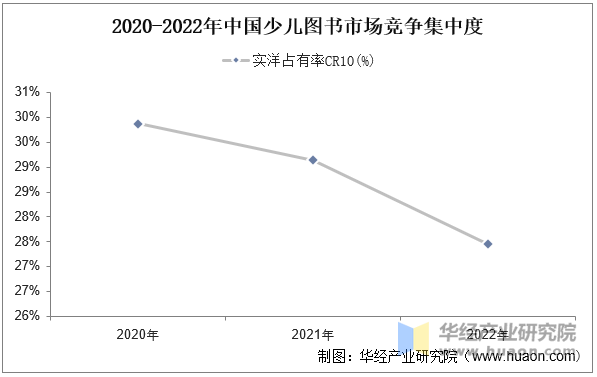

市场集中度变动来看,整体图书零售市场集中持续提升,但少儿图书不存在竞争优势绝对突出的出版单位,市场集中度处于较低水平,领先社并没有形成垄断优势,少儿图书腰部产品的竞争非常激烈,少儿市场的零和在加强。市场的分散竞争状态不断加剧,这意味着对头部、中部和后部的出版单位,都会面临很大挑战和不确定性。

资料来源:北京开卷,华经产业研究院整理

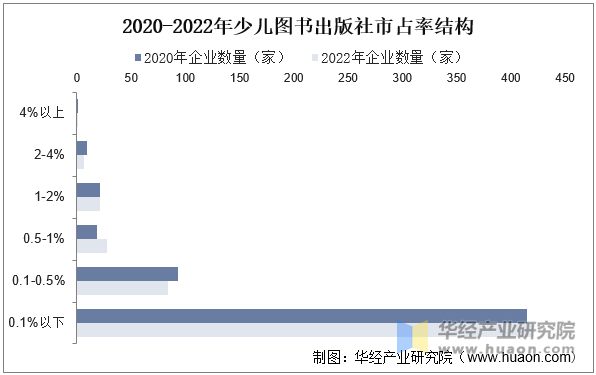

资料来源:北京开卷,华经产业研究院整理

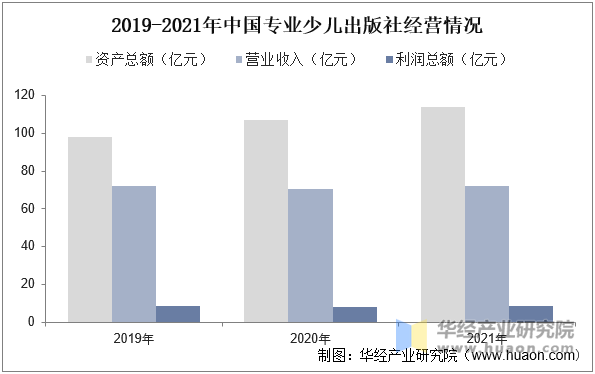

以29家(不计算北京少年儿童出版社)专业少儿图书出版社的财务数据为主要依据,021年,专业少儿社资产总额113.63亿元,较上年增长6.36%,增速减少了2.71百分点。从近三年整体趋势来看,专业少儿社资产规模增速趋于稳定;营业收入71.88亿元,较上年增长2.01%,成功克服疫情不利影响,扭转下滑趋势;利润总额8.53亿元,较上年增长1.66%,虽由降转增,但与疫情前水平仍有差距。

资料来源:国家新闻出版署,华经产业研究院整理

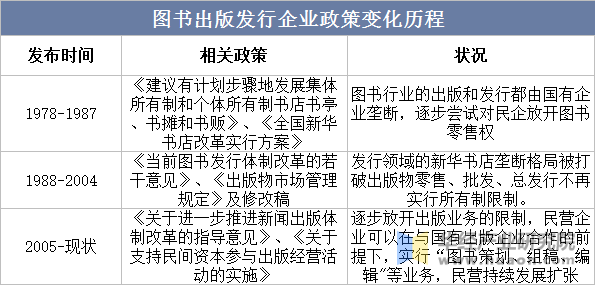

图书出版公司的业务范围一般涵盖选稿、编辑、出版、印刷、发行等,或只从事产业链中专长的领域。由于政府相关单位对出版社实行资质审批制度,因此我国具有出版资质的出版社均为国有企业。民营企业参与图书发行环节,或者与国有出版企业合作参与出版社的内容策划和制作。教材类图书的出版和发行具有更加严格的行政壁垒,国务院教育行政主管部门对出版社有相关资质审批及出版要求。发行单位也必须取得国家新闻出版广电总局批准的中小学教科书发行资质,在批准区域范围内开展发行业务,而少儿图书对青少年影响较大,整体行业壁垒极高,受政策和政府影响较大。

资料来源:公开资料,华经产业研究院整理

本文作者可以追加内容哦 !