蔚来,这家中国电动汽车界的“高端玩家”,专注于豪华和高端市场,注定了它的销售潜力不像比亚迪那样“天高任鸟飞”。不过,即便如此,蔚来12月的销量也不赖,创下了31,000辆的新纪录,比去年增长了惊人的73%!这波涨幅看起来确实很美,但咱们也得理性分析一下:像蔚来这样专注于高端市场的公司,通常在销量上更容易出现高相对增长,毕竟基数较小嘛。

总的来说,蔚来2024年全年交付了约22万辆电动汽车,这个数字听起来也不小。尤其是到年底,蔚来加速了交付,第四季度的交付量直接冲到了7.3万辆,简直是给自己加足了马力!这也表明,蔚来的势头正当时,未来几个月的增长看起来相当值得期待。而且,2024年销售额增长了39%,在整体市场增长相对平淡的背景下,这个成绩还是挺亮眼的。

此外,蔚来推出的家庭导向子品牌ONVO也给2024年的增长增添了不少动力。谁知道,到了2025年,ONVO是不是还会继续带来新的增长奇迹?

最新财务更新

蔚来汽车在2024财年第三季度交付了61,855辆汽车,比上一季度增长了7%。不过,虽然销量增长,但公司总收入却同比下降了2.1%,降至187亿元。原因很简单——产品结构变化导致平均售价(ASP)下降,但交付量的增加稍微“救场”了一下。

汽车销售额为167亿元,环比下降了4.1%,但与去年相比增长了6.5%。蔚来高层表示,这个增长主要得益于新推出的大众市场系列——ONVO L60,自9月末上市以来,发挥了越来越重要的作用。管理层还补充说,预计ONVO品牌在未来几个月会大幅提升产量,到2025年3月,月产量将达到约20,000辆!

现在我们正在提升供应链产能,预计12月份月产能将达到1万台,3月份将达到2万台。

看来,蔚来决心加大生产,势必给市场带来更多惊喜。

利润率

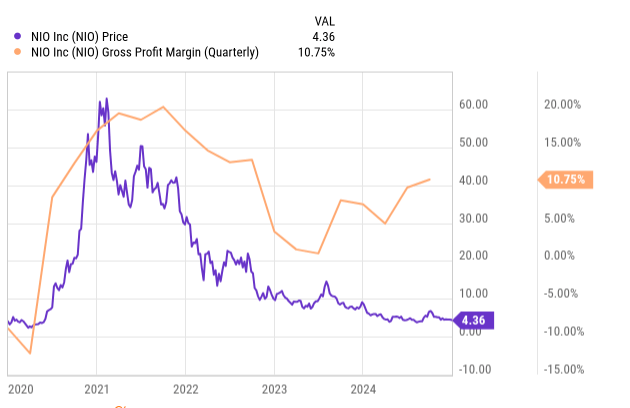

至于蔚来的利润率表现,确实有一些亮眼。第一季度的利润率是11%,第二季度小幅上涨到12.2%,这是公司第三季度的一大亮点。通过不断升级供应链和制造流程,单位材料成本下降,蔚来也实现了毛利率的提升。从去年第二季度的9.7%到今年的10.75%,相当不错!但奇怪的是,股价似乎并没有与利润率的提升同步上涨。

CEO表示,如果利润率继续保持或继续上升,这种股价与利润率背离的情况可能很快会得到修正。

蔚来汽车的“成功”不仅仅体现在销量和利润率的增长上。由于蔚来生态系统的需求增加,特别是新的电池即服务(BaaS)业务和扩大的换电网络(目前蔚来在中国已经有2,737个换电站,第三季度换电次数突破5800万),“其他销售”同比增长了19.2%,环比增长11.9%,达到了20亿元。

而且,根据 Market.us 的预测,BaaS市场在未来几年将快速增长,预计到2033财年将达到612亿美元,复合年增长率高达22.8%。这意味着,蔚来通过不断扩展电池换电和充电基础设施,未来几年可能会在这些领域赚得盆满钵满。

新车型登场

蔚来的研发投入也在不断增加,这为推出新车型铺平了道路。2025年3月,蔚计划推出ET9高级旗舰轿车,而针对紧凑型市场的Firefly子品牌也让人非常期待。特别是Firefly这个品牌,因为它能让蔚来以更多价格点进入市场,拓宽收入来源,甚至可能成为蔚来增长的新引擎。

蔚来最近推出了这个低成本品牌,首款紧凑型车售价仅为148,800元(约20,400美元)。不过蔚来也不忘继续在高端市场发力,ET9车型的起售价高达788,000元(约108,000美元),这可是Firefly的5倍多!显然,蔚来是想在高端与低端市场都占有一席之地,从而吸引更多消费者,增加销量,最终实现盈利。

蔚来的目标很明确,计划到2026年实现盈利,给自己定下了一个宏伟的目标。

最后看看相关的政策支持,最近的电动汽车补贴政策和充电基础设施资金投入,毫无疑问为蔚来的扩张提供了强有力的推动。特别是在低端城市和农村市场,蔚来通过ONVO和Firefly系列很可能会加速抢占市场份额,进一步扩大销售渠道。

在最新的财报电话会议上,蔚来CEO预测,第四季度的交付量将在72,000到75,000辆之间。而根据2025年1月1日的实际数据,蔚来第四季度交付了72,689辆车,2024财年的总交付量达到了221,970辆(截至2024年12月31日,累计交付量已突破67万辆)。

虽然数字略低于指导值的中值(73,500辆),但看起来也不差,毕竟这个成绩已经接近指导值的98.9%,让人不禁为蔚来点个大大的赞。

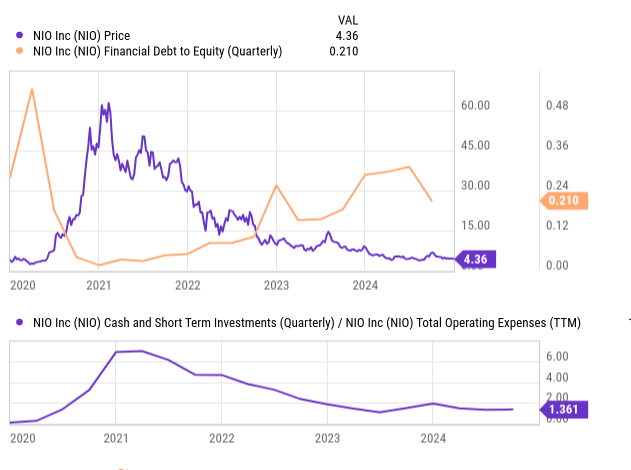

至于蔚来目前的财务状况,虽然资产负债表上还有些让人担心的地方,但整体情况并不差。虽然现在短期流动资金约为60亿美元,足以支付不到2年的运营费用,但第三季度负债权益比有所下降,算是个不错的进步。

有一种情况在未来可能最会发生,蔚来在通过扩大新车型的生产和市场份额时,会采取债务与股权相结合的方式融资,虽然这可能会稀释现有股东的股份,但从长远来看,随着业务增长的速度大于稀释速度,蔚来的股东理论上会在未来创造价值。

NIO 股票估值更新

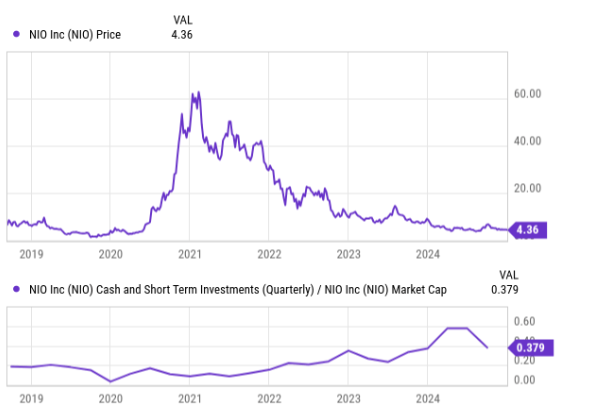

对蔚来汽车进行估值可不容易,尤其是用传统的估值倍数来做。但如果我们把目光放到“现金与市值的比率”上,你会发现蔚来依然保有一条闪亮的“现金流”底线,尽管这一指标从60%降到了37.9%,但是,这个数字依然相当高!

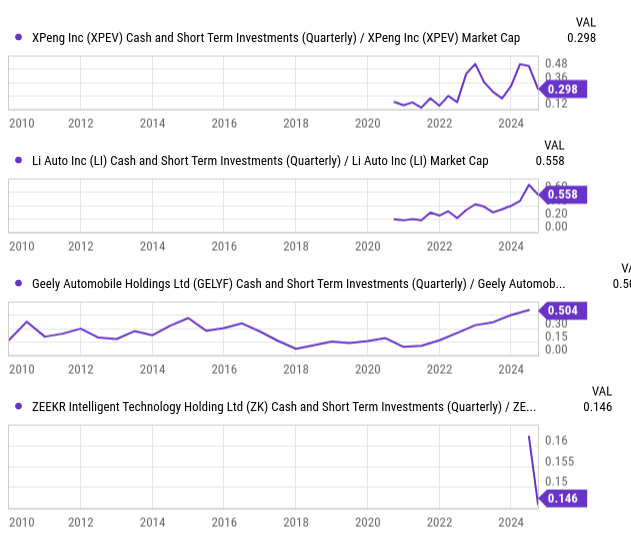

在市场上的其他同行中,像理想汽车(LI)和吉利(GELYF),它们的估值比蔚来低得多,但这些公司在不同的细分市场上拼杀,特别是吉利,这个巨头专注的方向与蔚来完全不同。

如果我们再把目光投向像Zeekr这样的豪华电车品牌,我们会发现,蔚来汽车的股票其实有些“被低估”了,毕竟蔚来不仅仅局限于电动豪车市场,它还打算扩展到其他领域,尤其是它的BaaS(电池即服务)业务部门,规模越来越大,潜力也很大。

考虑到这些因素,我认为蔚来汽车的股价将会跟随公司利润率的提升而逐渐上涨。这种趋势已经持续了好几年,虽然两年前股市对利润率的反应没有那么敏感,但随着蔚来在降低成本、进军低价电动汽车市场方面的努力,它在未来几年应该能够获得更高的利润率,从而推动整体股价上涨。

所以,看整体情况,蔚来的估值仍然是个“捡漏”的机会。因此,我今天再次给出“买入”评级。我的预期是,蔚来在2025年的表现应该会比2024年更好,准备好迎接蔚来的未来吧!

风险在于

好吧,虽然蔚来汽车最近确实交出了一些亮眼的成绩单,但不是说它已经进入了“永不下跌”的状态。

事实上,蔚来的平均售价最近受到了像ONVO L60这种新产品的影响,这可能意味着它未来的整体利润率会面临一些压力。而且,蔚来为了推出这些新车型和品牌,不仅得砸下大笔资本,还得承担相当高的运营成本,这些可不是小事,未来的盈利可能也得靠“钞能力”才能支撑。

就像财报电话会议里提到的那样,蔚来预计2024财年第四季度能实现15%的汽车利润率,到2025财年会冲刺到20%的利润率——这个目标看起来像是想一跃成龙,但别忘了,竞争对手也不傻,市场上的战斗已经很激烈了,这个目标要实现,还真是个挑战。

回到得出的“低估结论”,这其中也有相当大的风险。毕竟,蔚来还没盈利,而且预计要到2027财年才有可能实现收支平衡。所以,如果你今天就想买入这只股票,那么风险仍然存在,是低价入场还是形式明确之后再购入,投资者可得心里有个数。

结论

虽然我的理论里面有些不小的风险,但我依然相信蔚来在2025年大有可为——甚至可能比去年还要强!

首先,预计多个新车型的推出,将帮助蔚来在2025年上半年迅速扩大它在国内外的市场份额,真的是“车行天下”!其次,蔚来现在手握一张超级王牌——换电站网络。这不仅让它在竞争中占据优势,还能通过扩张换电站数量,稳稳地提高利润率。

从我的角度看,随着利润率逐渐稳定并且进一步提升(这一趋势已经在发生了),蔚来的股价理应跟着走高。再者,目前的估值并没有像一些同行那样“高高在上”,所以我觉得这只股票并没有什么明显的溢价。因此,我坚定地给蔚来打上“买入”的标签,毕竟,谁不想抓住下一个“电动大牛”呢?

本文作者可以追加内容哦 !