2025年业绩大翻转是明确的,估计净利润110-120亿。每个月公布销量,看销量就能提前知道!

年3季度新能源汽车销量为339万辆,4季度为450万辆,环比增长32.7%,同比增长39.9%。

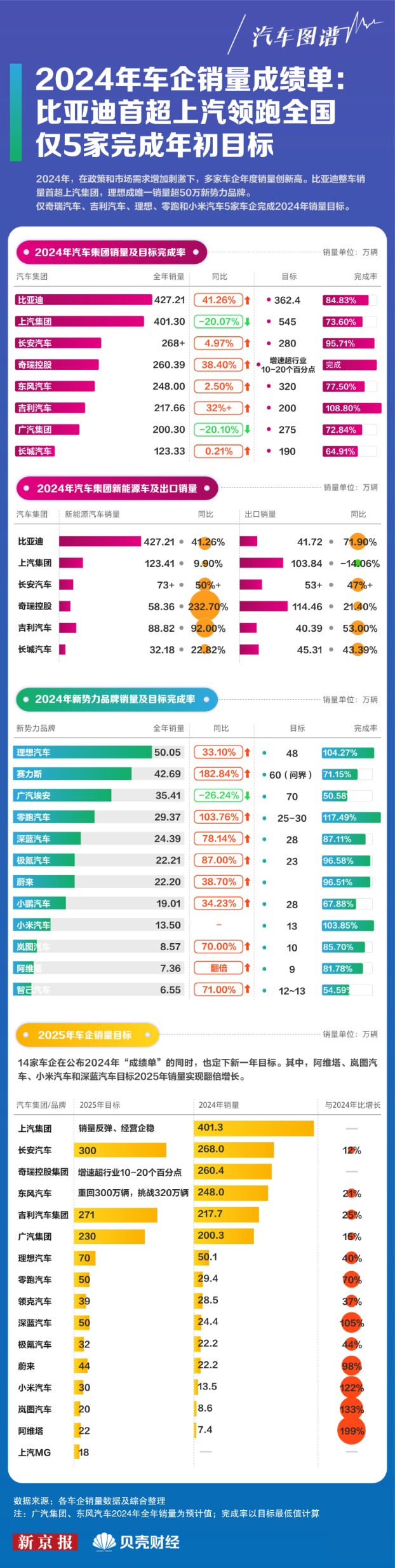

长安3季度新能源汽车为14.85万辆,4季度为28.65万辆,环比增长92.9%,如果剔除商用车凯程,增长更高。

深蓝3季度销量5.94万辆,4季度为10.05万辆,环比增长69%,同比增长109%

阿维塔3季度销量1.19万辆,4季度为3.27万辆,环比增长174.8%,同比增长172.5%

阿维塔12月2日上市,截止去年底增程版订单超2万辆

启源3季度销量3.69万辆,4季度为5.4万辆,环比增长46.3%,同比增长181.3%

深蓝和阿维塔同环比增长均远高于行业增长,归功于增程车型市场十分火爆,客户对赛力斯、理想和长安汽车三家增程车型认知度高。

增程车型增长太猛了,连续放量,增长连续提速,2024年销售估计120-130万辆,2025年可能会达到300-400万辆,增长140-220%。

2025年深蓝目标50万辆,同比2024年24.38万辆,增长105%

2025年阿维塔目标22万辆,同比2024年7.36万辆,增长200%

目标定的如此高,底气来自增程车型销量连续爆增。

深蓝2023年给公司贡献15.3亿,2024年亏损超11亿,给公司贡献亏损超5.6亿,1月扭亏为盈。

阿维塔2023年亏损15.2亿,2024年亏损28.5亿,给公司贡献亏损11.7亿。

赛力斯和理想销售费用是长安汽车6倍以上,深蓝和阿维塔销量放量后,盈利相比赛力斯差不了多少。

如果2025年目标实现,深蓝和阿维塔贡献净利润估计为20亿和10亿,为公司贡献净利润10亿和4.1亿,合计超14亿,相比2024年增加31.5亿。

如果再加启源,2025年三车相比2024年增加净利润45亿。

2024年海外销售53万辆,自主品牌36万辆左右,占比为68%。2025年海外销售目标为100万辆。

2025年泰国等8个海外工厂投产,并计划推出8款新车型,明年海外销量会大幅增长,估计自主品牌销售55-60万辆左右,相比2024年增加19-24万辆,2024年上半年海外毛利率26.7%(2.2万元/辆),每辆车净利润超过1万元,2025年海外市场净利润同比2024年增加21-27亿(主要燃油汽车,一部分新能源汽车盈利与上面深蓝等盈利有重叠)。

我觉得2025年实现销售目标100万辆没有希望,又是吹牛!

长安福特2023年贡献亏损7.1亿,2024年3季度电马停产计提一次性赔付,又给公司贡献了一笔亏损,2024年销量24.7万辆,同比增长6%,销量在逐步好转,估计4季度不会给公司贡献亏损了,2025年出口会增加。

你们想都不敢想,就是来股市送钱的,我赚100多倍,抓了很多10倍牛股,就是敢想,但不是胡说,是有依据的推断!

定增价近12元,疯买,不是钱多烧的难受是什么?

2024年汽车股相对比较强势,只有长安业绩不及预期走势很弱,最近上汽集团翻倍,2025年长安汽车业绩增长潜力远高于上汽集团,这个很明确。

2024年弱势,股价在大底部,2025年随着业绩好转(很明确),股价必迎来大涨!别以为我喊40元是瞎喊,半年报看!

你们想都不敢想,就是来股市送钱的,我赚100多倍,抓了很多10倍牛股,就是敢想,但不是胡说,是有依据的推断!

定增价近12元,疯卖,不是钱多烧的难受是什么?

没钱的把房子卖了,买入长安,反正房价下跌,赚了钱再买一套好房子!

下面几点决定了2025年长安汽车业绩会大翻转

一.增程汽车市场异常火爆

公司增程技术处于行业领先地位,增程版车型的连续推出,会大幅提升蓝山、阿维塔和启源等销量!

二.海外布局提速

明显国内竞争激烈,海外很赚钱,加速海外布局是最正确选择,过去几年浪费了,2025年8个海外工厂投产,海外销量会大幅提升,会明显提升盈利能力!

看看长城汽车业绩多好,很重要原因就是海外布局早!

二.2025年智能化水平会大幅提升,中高端车型占比会明显提升

差异化和中高端化是未来车企盈利的关键!

低价低毛利是长安汽车最大弊端!

阿维塔的成功,2025年智能技术会扩展到深蓝车型,提升产品档次和售价。2025年深蓝和阿维塔销量上来后,中高端车型(价格相对高的)销量占比会明显提升。

2024年以来,引望公司已宣布了两轮车企入股,赛力斯汽车和长安汽车旗下阿维塔科技分别出手115亿元,各自占股10%。这意味着,引望一举融资230亿元,以此计算估值达1150亿元。

根据公开数据,华为车BU在2022年、2023年的销售收入分别达到20.98亿元、47亿元,2024年1~6月营业收入则为104.35亿元。在净利润方面,在2022年和2023年,引望分别亏损了75.87亿元和55.97亿元,2024年1~6月则实现了扭亏为盈,净利润为22.31亿元。

长安汽车可能还会提升引望投资,提升股份占比!

引望引入的对象是车企,不是财务投资者。引望引入的投资者必须是战略投资者,投资者与引望紧密结合在一起,风险共担、利益共享。”

目前,引望对阿维塔的技术支撑力度连续提升,阿维塔崛起不会远!

瘦死骆驼比马大,我缺信长安汽车和上汽会崛起!且时间不会远!

数智工厂效率提升,成本下降明细,2025年有望大幅提升公司盈利能力

长安数智工厂于2024年10月下旬开始逐步投入运行,为多车型共线生产的复合型数智工厂,目前,阿维塔07,起源E07,深蓝S05安排到这个工厂生产!

数智工厂共投资63亿,制造效率综合提升20%、成本降低20%、能耗降低19%。平均每60秒就有一辆新汽车从这里下线。

l如果阿维塔2025年销售22万辆,净利润大约13.4-17.4亿

我给大家简单算算!

按照阿维塔07、阿维塔11和阿维塔销售各占60%、20%和20%,按照增程版售价,优惠10%(其它版售价远高于增程版,真正优惠远高于10%),22万辆整车收入为457.6亿,加零部件收入为471.3亿。

收入提起来后,每辆车固定成本(直接工资、折旧、维护费用等)大幅下降,毛利率大约17-18%(按照今年1-8月原材料费用)。

收入:471.3亿

营业成本:391.2亿

税金:1.13亿

期间费用63.3亿,其中销售费用46亿,一旦销量提升后,单车销售费用大幅下降;管理费用9.0亿,研发费用9.0亿,财务费用-0.7亿(考虑今年汇率下降,汇损1.0亿)。

其它收益:2.0亿

资产减值:-3.0亿,营业利润:14.70亿,营业外收支:-0.1亿,利润总额14.60亿,所得税:1.2亿(所得税率15%,研发抵扣11%,考虑最近几年亏损,今年所得税应该是零),净利润13.4亿(按照所得税为零,净利润14.6亿)。

如果销量达到22万辆,我给大家算的净利润不会错,销售费用运费没多少,主要是广告推广费用,我按照每种车型广告投入费用与2024年1-8月投入一样,阿维塔07、阿维塔11和阿维塔12今年投入很多了,明年不一定投入这么多,如果没有这么高,算到优惠折扣。

如果销量达到22万辆,我给大家算的净利润不会错,销售费用运费没多少,主要是广告推广费用,我按照每种车型广告投入费用与2024年1-8月投入一样,2024年阿维塔07、阿维塔11和阿维塔12投入很多了,2025年投入不一定这么高,如果没有这么高,算到优惠折扣。

阿维塔销量如果提起来,盈利好于赛力斯,因为长安汽车销售渠道健全,与其它汽车一起销售,每辆车销售费用会比赛力斯低很多(赛力斯每辆销售费用4万元)。长安去年销售车268万辆,销售费用100亿多点。

给大家加些图吧,更直观

新车型推出频率对销量影响还是挺大的

汽车价格战已经持续1年,我认为长安汽车最终会胜出。

2024年长安汽车销量268万辆,同比增长5.1%,自主车型223万辆,同比增长18%,自主新能源汽车销量73.5万辆,同比增长超过50%(尤其4季度增长71%,乘用车增长121%),海外销售53.6万辆,同比增长超47%。

一. 长安汽车出口增长保持行业第一

在出口高基数的厂家中,长安自主品牌出口增长54%,为行业第一,吉利增长53%,为第二,比亚迪虽然增长72%,因为基数低,且出口占比低。

海外市场盈利明显高于国内市场,奇瑞出口占比44%,长城汽车37%,长安汽车为20%,吉利19%,比亚迪10%。

大家从盈利可以看出,出口占比真实的反映了行业盈利能力,奇瑞和长城汽车盈利高,就是因为出口占比高,长安汽车出口占比高,盈利差些,主要是新能源汽车深蓝、阿维塔和启源起步放量阶段,规模小,亏损大导致。

中汽协数据显示,2024年前11个月,中国汽车出口534.5万辆,同比增长21.2%,其中燃油汽车出口420.4万辆,同比增长26.7%,新能源汽车出口114.1万辆,同比增长4.5%。

由于国外新能源汽车充电基础设施普及低,燃油会继续保持不错的增长,燃油汽车增长潜力仍然十分巨大。奇瑞汽车、长安汽车和长城汽车燃油车技术处于行业领先,在国外具有比较高的声誉,出口会继续高增长。

2025年,长安汽车海外能力增加大,其次长城汽车也持续扩能,2025年这2个公司海外销售仍会大幅提升。2024年上半年长安汽车海外毛利率27%,这个毛利率高于赛力斯,可见海外盈利不错,上面我已经说了,2025年长安汽车海外市场净利润同比增加21-27亿。

长城汽车等盈利告诉大家,海外1辆车的盈利,相当于国内卖几辆,国内市场推销量赚吆喝!2025年汽车上市公司业绩,很大程度取决于海外销量!

2.增程车市场十分火爆,长安汽车连续推出高智能化新车型,销量连续放量大增,2025年新能源汽车净利润同比2024年增加40-45亿

2023年和2024年新能源汽车对公司业绩负面影响太大。

2023年,深蓝和阿维塔分别贡献亏损15.3亿和15.2亿。2024年虽然有所降低,仍然比较大。

2024年长安汽车新能源汽车销量73.6万辆,同比增长55%。给公司贡献亏损超30亿,主要各品牌销量低导致。

2024年,深蓝、阿维塔和启源销量分别为24.4万辆、7.4万辆和14.8万辆,同比增长分别为91%、140%和270%。4季度销量分别为10.1万辆、3.3万辆和5.3万辆,同比增长103%、173%和71%;环比3季度分别增长69%、175%和103%。

2024年深蓝、阿维塔和起源给公司贡献亏损大约27亿(年报出来就一目了然)。

1-11月中国新能源销量1126万辆,同比增长35.6%,纯电动673.8万辆(市场份额59.8%),同比增长15%,插电式混合动力451.9万辆(市场份额40.2%),同比增长85.2%。2025年,插电式混合动力市场份额很可能超过纯电动,达到800-900万辆。

以前不被看好的增程汽车,突然变的异常火爆,正在抢占其他车型的市场,尤其是插电混动和油电混动车型。1-11月增程车销量为104万辆,占混合动力22%,预计2025年会提升到50%,超过400万辆。

2024年增程车型销量近翻倍增长(高于新能源汽车增长37%约60个百分点),增程车成了最大赢家,理想、零跑、问界、深蓝、阿维塔和起源均获得高增长。9月开始,长安汽车增程版新车型上市加快,4季度销量异军突起,同环比增长均处于行业领先。

长安汽车有混动技术,但一直坚守增程技术,其增程技术在客户中认知度比较高,2925随着智能化水平提升,实现其销售目标(深蓝50万辆、阿维塔22万辆,启源28万辆)是可能的,即使不能完成,偏差不会大,阿维塔相对难度大些。

本文作者可以追加内容哦 !