$江苏银行(SH600919)$ $北京银行(SH601169)$ $银行(BK0475)$

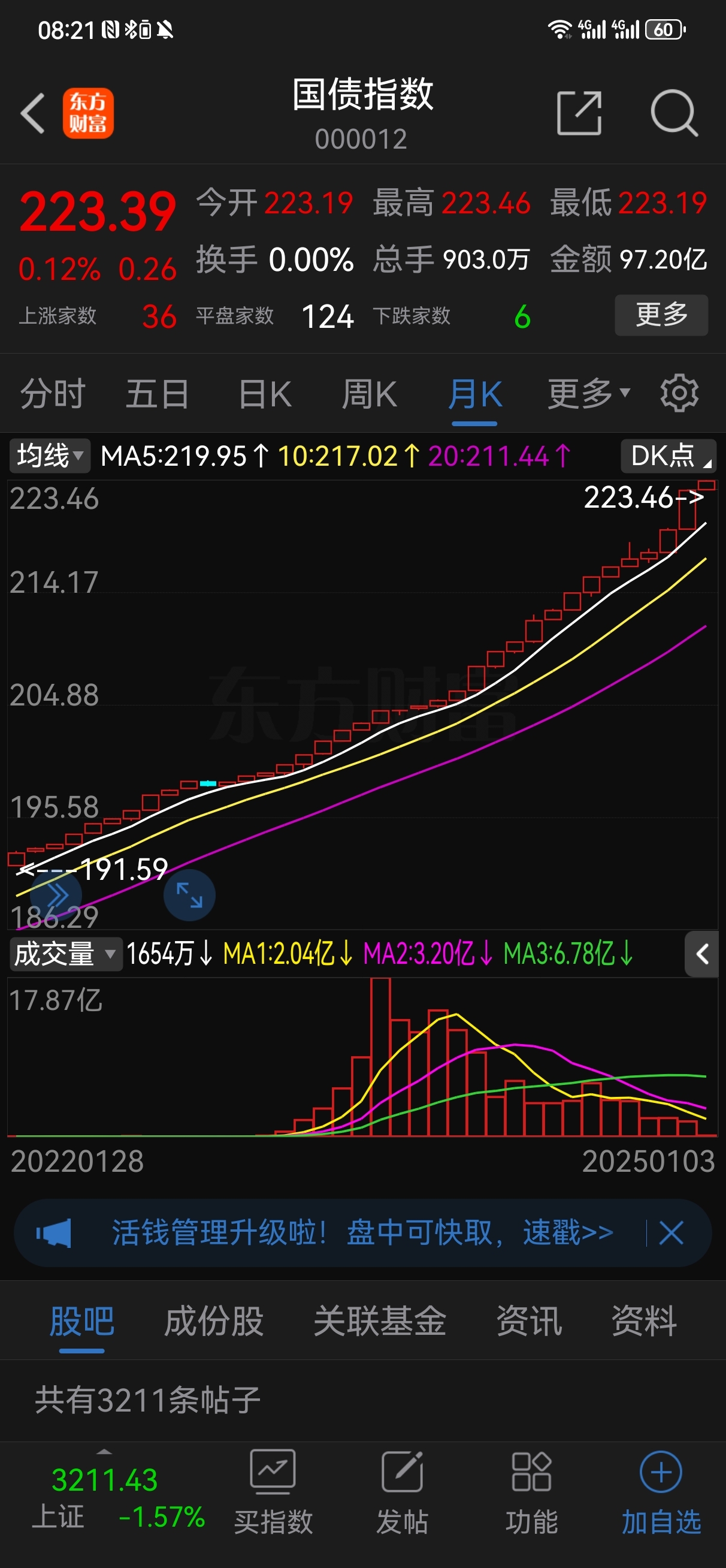

10年期国债收益率跌破1.6%,这意味着现实中有大量资金无处可去,不投资实业,不买房,不投资股票,转而奔向无风险的长期国债,长期国债价格一路上扬导致国债收益率一路下行,甚至于有人预测国债收益率会走向零,这个属于极度不看好了。

债券投资的风险是否立即降临不好说,央行一面约谈部分机构,一面又明确表示要降准降息,所以对冲过后其实也是无用功,起码在短期,但宣扬收益率奔向零绝对是坏人,尤其是在军事上取得全面领先走向列强的起点时刻。

要让机构手里的钱投出去才是王道,许多机构的钱其实就是居民部门的钱。从银行端的看法是存款利率虽然如此低,但客户只能苦笑着继续存下去,他们对各种投资心存疑虑,不愿冒风险,所以在大通胀背景下他们会是炮灰。

最近股市跌幅巨大,但我认为这只是在为牛市做最后的准备,因为利率,利率是一切的基石,也因为传统的经济理论。目前大行的存款利率分别是一年1.35%,二年1.45%,三年1.9%,那么市场所允许的市盈率分别就是74.7倍,69倍和52倍,我们把存款利率换成贷款利率,目前小银行信用贷款利率甚至不到3%,2.78%,这个对应的市盈率就是36倍。

这么分析下去,中国股市整体估值在低利率环境下是偏低的,是有牛市基础和逻辑的,但是资金对此疑虑重重,似乎对消费提振不利对出口看不清对美国的大棒忧心忡忡,都觉得未来如入迷雾。我的建议是宏观调控历来是我们的强项,如何决策如何实行我们无法预测,但紧抓低利率和极低利率这个主要矛盾,以市盈率为矛才是我们应对的主要方法。

对于红利中坚的银行,我有新的逻辑,这个逻辑恰好与利率有关。分红与利率的关系早就通透了,利率与银行利润我有想法:好的银行会进行对冲。

第一,利率下行和继续下行会缩减银行的净利差,导致银行的净利润缩水,但是可以通过放贷增量来对冲。但实际情况可能比较复杂,贷款增量在目前情况下可能并不友好,企业不敢投资银行也没有冲动去找不良增加的不自在。当然这种情况对地处发达地区的江苏银行来说可能情况稍好,不然接待机构投资者调研时也不会说出2025年项目储备符合预期的话。

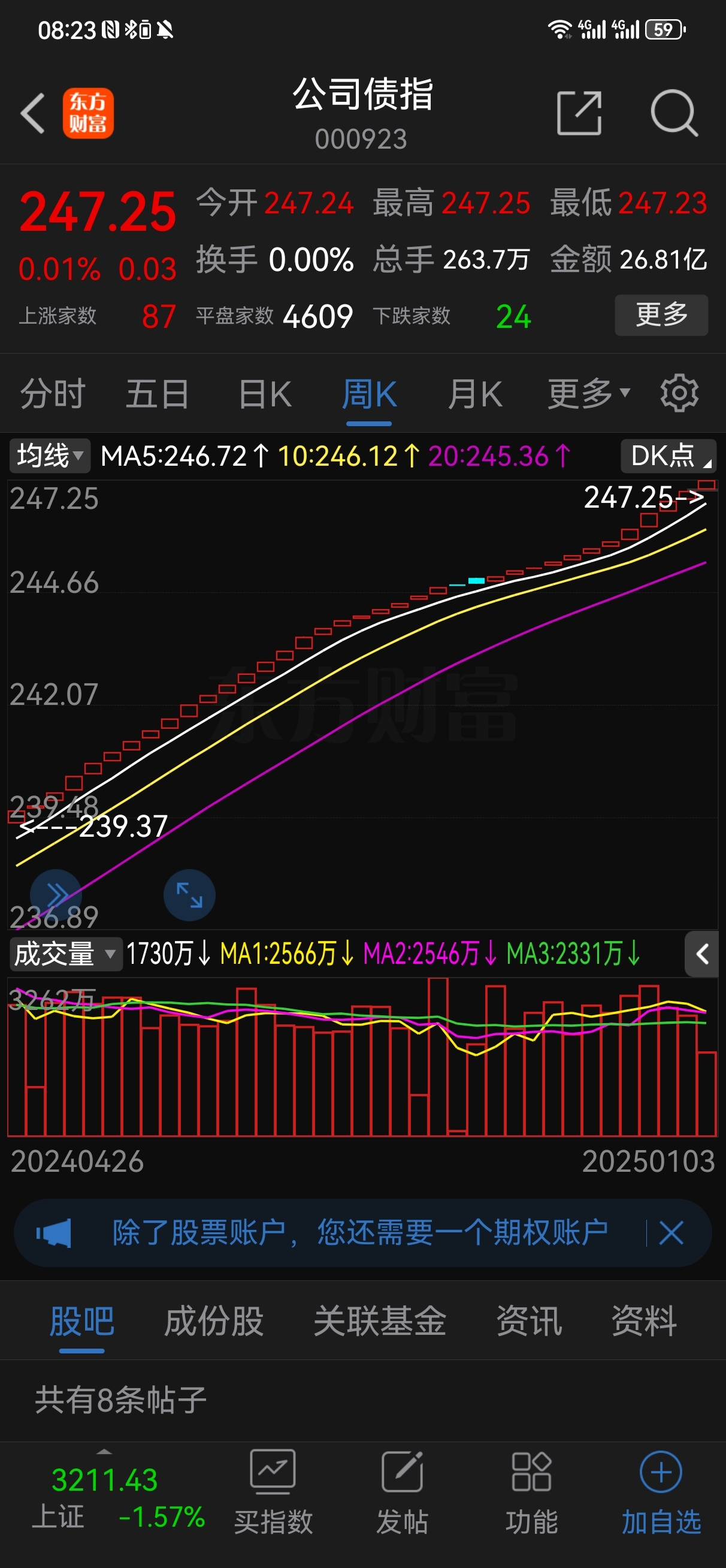

第二,江苏银行从去年起总利润构成有比较大的变化,其中投资收益大增,搜索豆包,得到如下信息:据澎湃新闻消息,2024年前三季度,江苏银行实现投资收益113.66亿元,同比增长23.73%。江苏银行2024年半年报显示,债权投资有5273亿,交易性金融资产5450亿,其它债权投资3145亿,三项合计13868亿,而贷款为19970亿,债券和贷款合计为33838亿,债券占比达到41%。国债价格上扬导致国债收益率下行的一幕在地方债、企业债里一定同时在发生。所以债券投资做的好的在大通胀来临之前平衡了利润波动,而一旦经济活跃起来,贷款增量带来的利润增量又会对投资收益的减少进行对冲。

所以我以为对江苏银行四季度利润过低的预测大可不必,因为第四季度正是国债加速上涨,公司债曲线些许变陡的时段。江苏银行四季度利润无忧甚至可能超出预期。

相比之下,北京银行的投资收益可能就差些意思了,债权和债券投资规模不及江苏银行,但也符合二者的股价差距。

在目前利率环境下,对银行的投资的加强依旧紧锣密鼓,这也是在净资产打对折情况下融资买入银行的底气。

本文作者可以追加内容哦 !