进入到2025年,很多投资者也开始关注起了新一年的投资机会。特别是今年春节假期比往年略有提前,开年布局的时间也变得更为紧凑。究竟该如何配置开年投资,今天将带着历史数据来跟大家一块盘点,看看1月机会在哪里。

PART.01

1月的“股债效应”?

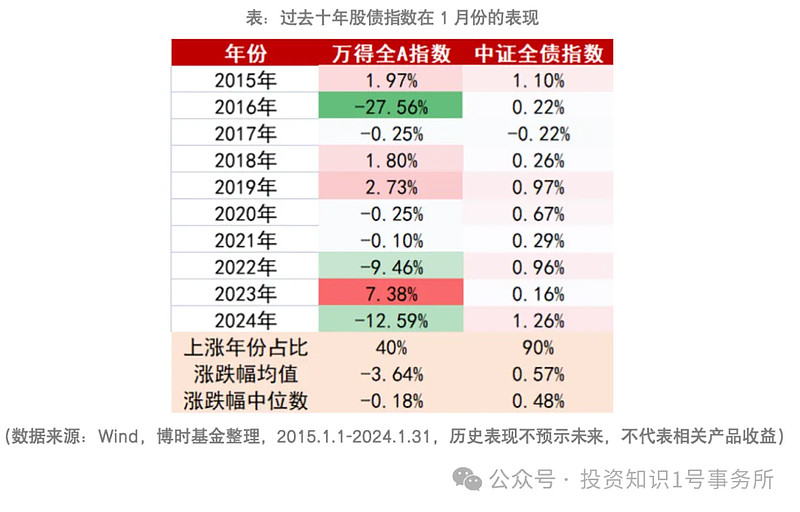

从历史表现来看,债市在过往1月份存在一定的行情机会,过去10年中证全债指数在1月录得上涨的年份共有9年,对比权益市场,万得全A指数在过去10年的1月份中仅4年出现上涨。

为何债市在过往1月份的表现相对较好?

季节性因素:1月份通常是新年的开始,也是银行信贷投放的高峰期,市场资金面相对宽松,相对有利于债市表现。

政策预期:年初重要会议召开在即,市场对宽松政策的预期抬升,或也有助于债市表现。

机构需求:年初机构对于债市的配置需求较强,或也部分构成债市的推动力。

PART.02

1月的“宽基效应”?

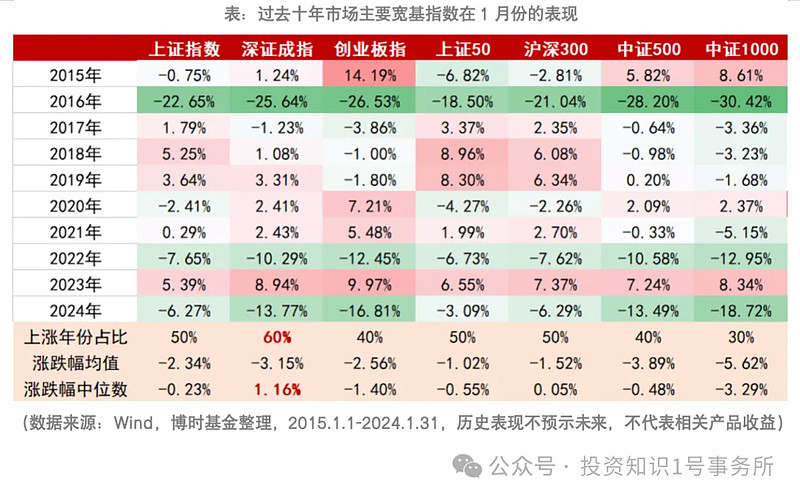

从市场主流宽基指数的表现上看,1月份权益市场波动依然较大,没有明显的规律性。相对而言,从历史数据来看,过去十年深证成指在1月份的表现相对突出。

这背后原因或在于,1月份通常是上市公司年报披露的前奏,而市场对年报的预期也会对相关标的的表现有阶段性的影响,尤其是对成长性较好的中小型企业而言,可能更容易受到年报预期的催化。此外,年初资金的配置需求以及较为宽松的货币环境也可能带来市场情绪向成长板块的倾斜。

PART.03

1月的“行业效应”?

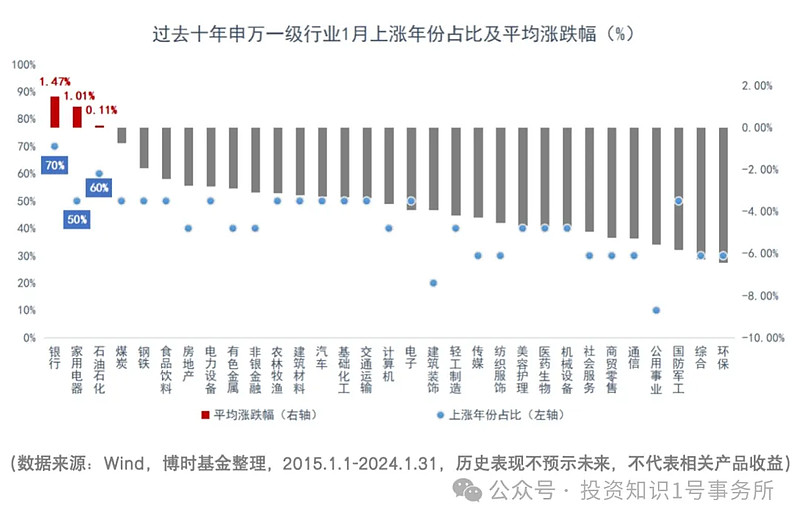

细分到行业上,从过去十年申万一级行业的表现来看,银行、石油石化等红利板块,以及家电等消费板块在1月表现较其他行业相对更优。

对于银行板块而言,其作为资金密集型行业或有望从相对宽松的货币环境中受益。而对于石油石化板块而言,1月份通常是冬季,取暖需求有所增加,国际油价在年初的表现通常较为稳定,也有利于相关企业的表现。

此外,在短期利率快速下行的背景下,银行、石油石化等红利板块的低估值、高股息特征也有望展现出一定的配置性价比。节前传统的消费旺季、促消费等政策预期刺激,或许也是消费相关行业在过往1月表现相对突出的原因。

新年投资小贴士

分散投资:尽量不要将资金集中在单一行业或个股,分散投资有助于降低风险。

长期持有:日历效应所带来的短期行情具有较大的不确定性,长期持有或许是抵御短期波动的有效方式。

关注政策:当前市场逻辑进入由基本面主导阶段,中期来看,影响基本面的核心因素仍在于财政的扩张情况和地产改善的节奏,下一个观察的重要窗口期或在后续的地方和全国两会,建议密切关注政策导向。

哑铃策略:基本面上行的趋势更加确定前,受益于险资布局和长债利率下行的红利资产具备较高的配置性价比。此外,国产AI和算力产业也有望迎来政策催化及流动性宽松共振。因此,“红利+科创”的哑铃型策略或有望占优。

2025年悄然而至,在政策持续发力以及经济温和修复背景下,对市场不妨多些期待。当然,大家也要结合自身情况,制定合理的投资策略。祝大家新的一年投资顺利,新年快乐!

$红利低波100ETF(SZ159307)$ $科创AIETF(SH588790)$ $上证指数(SH000001)$

#【聊感悟】回顾2024投资体验,展望2025新年期待##AI眼镜掀热潮,或上演“百镜大战”##红利指数火了,还能上车吗?#

基金有风险,投资需谨慎

本文作者可以追加内容哦 !