过去的一年望变业绩大幅下滑是板上钉钉了,那么今年望变有什么值得期待的吗?

24年随着公司募投项目,8万吨取向硅钢,云变收购的落幕,25年公司将不会有大的资本支出,意味着跟投资,投建项目有关的相关费用会大幅下降,提升经营毛利率。

今年公司各项业务将火力全开:

1.公司22年上市,募资项目节能型变压器智能化工厂技改项目、智能成套电气设备产业基地建设项目等去年都已达产,公开信息是还处于设备交验调试,工艺优化,产能爬坡阶段,个人理解就是对去年营收没有太大贡献。那么25年呢?25年这些募投项目就该回报投资者了。

2.去年6月底8万吨高磁感取向硅钢全面投产,那25年就是这8万吨高牌号取向硅钢全产能元年。关注高牌号85以上占比的提升,80牌号的量产,75牌号的研制进展。

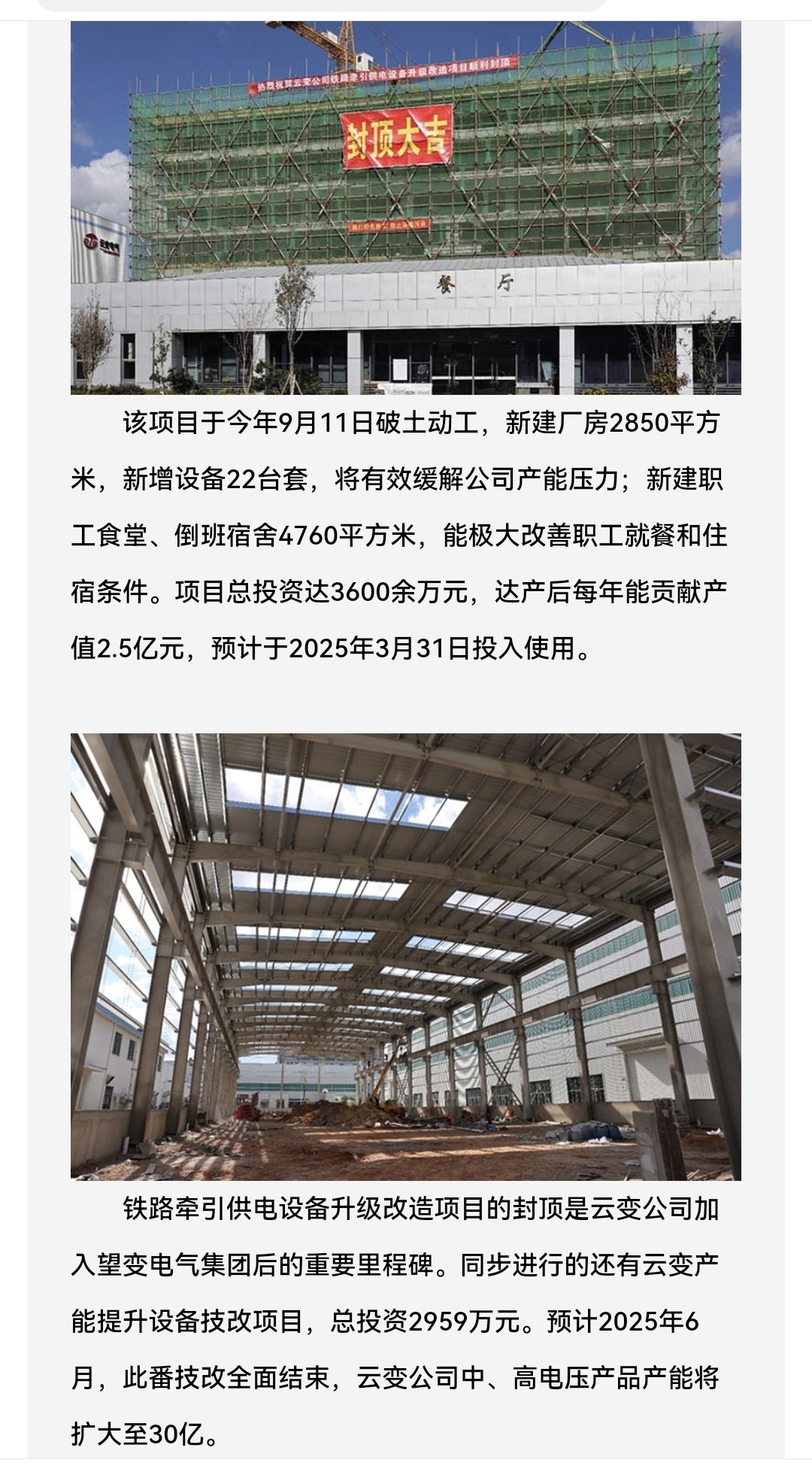

3.去年收购的云变,从4月份起并表,也磨合大半年了,经过经营,管理的整合,今年就该是全面检阅收购成果的一年。

这就是今年望变的三大看点。如果今年取向硅钢价格不再下跌(即便不涨),市场消纳还是如同公司所说“订单饱满,满产满销”的话,这也将会是今年公司营收大幅增长的三大主因,利润也会随之大幅增长。

另外两个重要看点就是海外业务的拓展,尤其是输配电产品海外订单的获取情况,老产线取向硅钢何时技改升级。

24年已去,25年的望变业绩将是重回增长轨迹的一年。

追加内容

本文作者可以追加内容哦 !