$海康威视(SZ002415)$$大华股份(SZ002236)$

安防即“安全防范”,是利用视频监控、出入口控制、实体防护、违禁品安检、入侵报警等技术手段,防范应对各类风险和挑战的行业,是社会公共安全体系的重要组成部分。

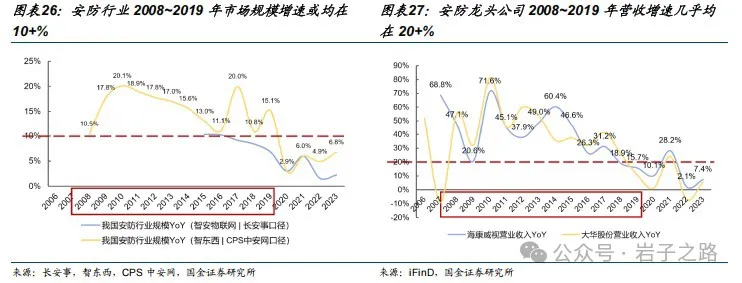

一、国内安防行业的“黄金十年(2008-2019)”

新世纪以来我国安防行业的迅猛发展,得益于政策驱动之下政府端安防需求的快速释放。从 2003 年“科技强警”战略提出以来,由平安城市、农村技防、智慧城市、雪亮工程四项覆盖全国范围的主要安防项目接续牵引 G 端需求加速释放。

据智东西与 CPS 中安网统计口径,2008~2019 年我国安防行业市场规模增速均在 10%以上,2020 年开始回落至个位数增长。同期,安防行业两家龙头公司海康和大华营收增速几乎均在 20+%,2017~2019 年之后明显回落至 15%以下。行业与龙头公司高增速时期与 G 端安防政策覆盖期基本吻合。

目前中国是世界上治安最好的国家之一,这和过去十几年的大力度安防建设密不可分。前段时间,我家人把手机遗落在超市被人顺走并马上关机,报警后,根据超市监控和超市门口马路监控很快就锁定了相关人员,第二天派出所就通知去领取失物。这种无处不在的监控设施,给了我们极大的安全感。但大概率也是海康威视股价表现不佳的根源。因为给人的第一印象就是国内的安防业务该装的能装的基本都装了,如果安防主业萎缩,靠什么支撑当前的2700亿的市值了?

二、安防市场竞争格局

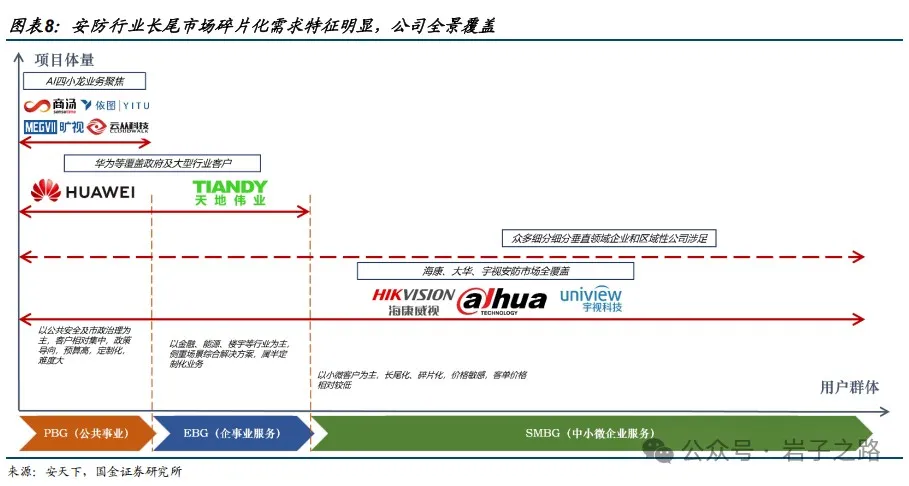

因安防行业场景的碎片化需求,使得安防行业的集中度不高。 2022 年全球安防市场规模在3250亿美元, 50 强榜单排名前 10 的企业分别是海康威视(中国)、大华股份(中国)、亚萨合莱(瑞典)、安讯士(瑞典)、摩托罗拉解决方案(美国)、宇视科技(中国)、天地伟业(中国)、安朗杰(美国)、韩华 Techwin(韩国)、爱峰(日本)。其中海康威视以 101 亿美元的营收位居第一,占全球安防市场的 3.1%,其次是大华股份以 51 亿美元的营收位居第二,占全球安防市场的1.6%。2022 年中国安防规模8500亿元, 50 强榜单排名前 10 的企业分别是海康威视、大华股份、宇视科技、天地伟业、中维世纪、同为股份、力鼎光电、宇瞳光学、中控智慧、中兴通讯。其中海康威视以 651 亿元的营收位居第一,占中国安防市场的 7.6%,其次是大华股份以 328 亿元的营收位居第二,占中国安防市场的3.9%。

从细分领域来看,视频监控是中国安防市场的主要领域,占中国安防市场的 66.3%,其中海康威视和大华股份是视频监控领域的领导者,占视频监控市场的 22.8%和 9.1%。

从安防业务布局上,海康、大华、宇视科技(上市公司千方科技的全资子公司,23年营收77.94亿元,和海康、大华不在一个量级)是ToG和大中小企业客户全覆盖。

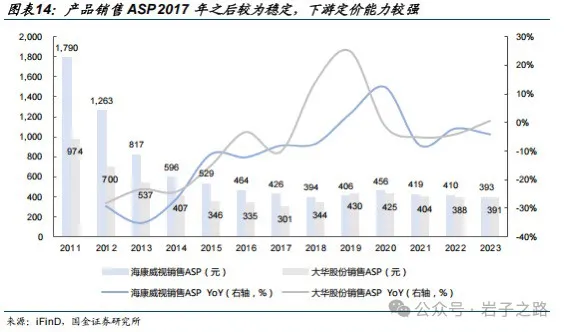

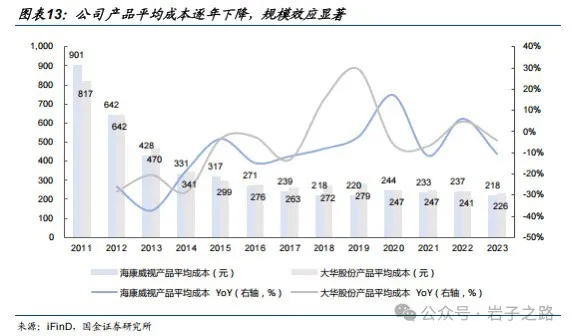

安防行业的内卷现象近年来愈演愈烈,竞争的激烈程度已经达到了前所未有的高度。摄像机已经卷到100元以下的价位,2024年4月天地伟业推出55元的PoE摄像机(被行业称为“AK55”)成为行业“卷王”。如果行业内卷,从财报上就应该表现出毛利率逐步下滑的趋势。但海康威视和大华股份的毛利率依然维持以往年份的水平(销售费率增加了几个点)。这个问题,我没有找到答案。是因为作为行业龙一龙二他们有更好的产品及服务,所以市场话语权也相对大一些,受到内卷的影响也小一些吗?还是他们市场地位强势,规模效应突出,产品价格下降的成本全部转移给了上游?(下图是历年成本和售价图)。我只能说从财务分析的角度得出这样的结论,但不管哪种情况,都说明龙一龙二的市场地位比较强。业内专业人士也请说说。

三、安防行业发展趋势

1、智能化及存量替换

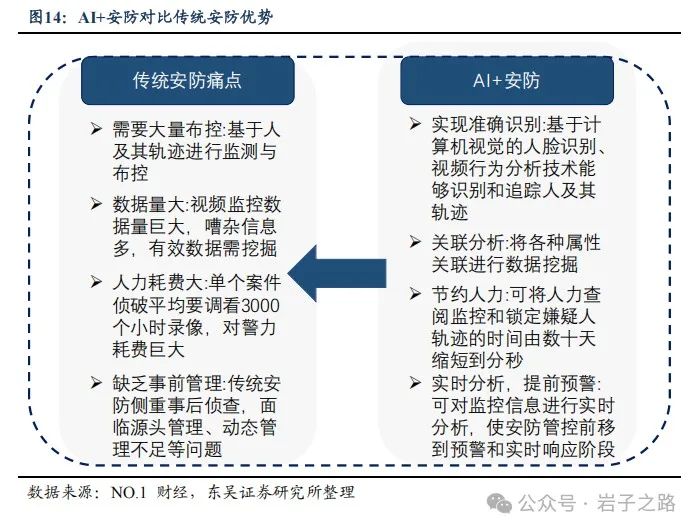

AI 推动传统安防转型升级,“AI+安防”发展空间较大。人工智能等技术在安防领域的应用,推动安防产业从传统“人防”“事后追溯”走向“技防”“实时监控”与“事前预防”智慧时代。

智能安防行业市场规模进一步打开,存量替换空间大。据华经产业研究院统计,2018 年我国智能安防渗透率为 5%, 2020 年提升至 6%。在技术逐步成熟以及需求带动下,安防智能化进程加速,据预测,2021-2026 年中国智能安防市场年复合增长率为 26%,则预计 2026 年市场规模为 2045 亿元。

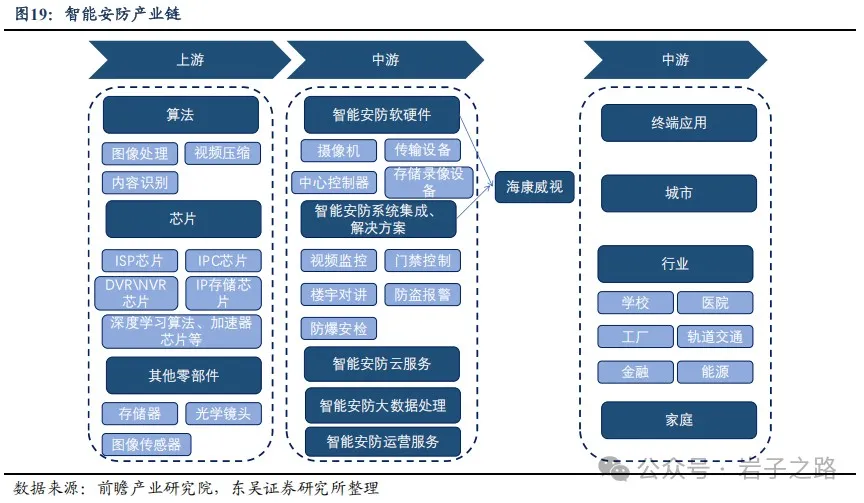

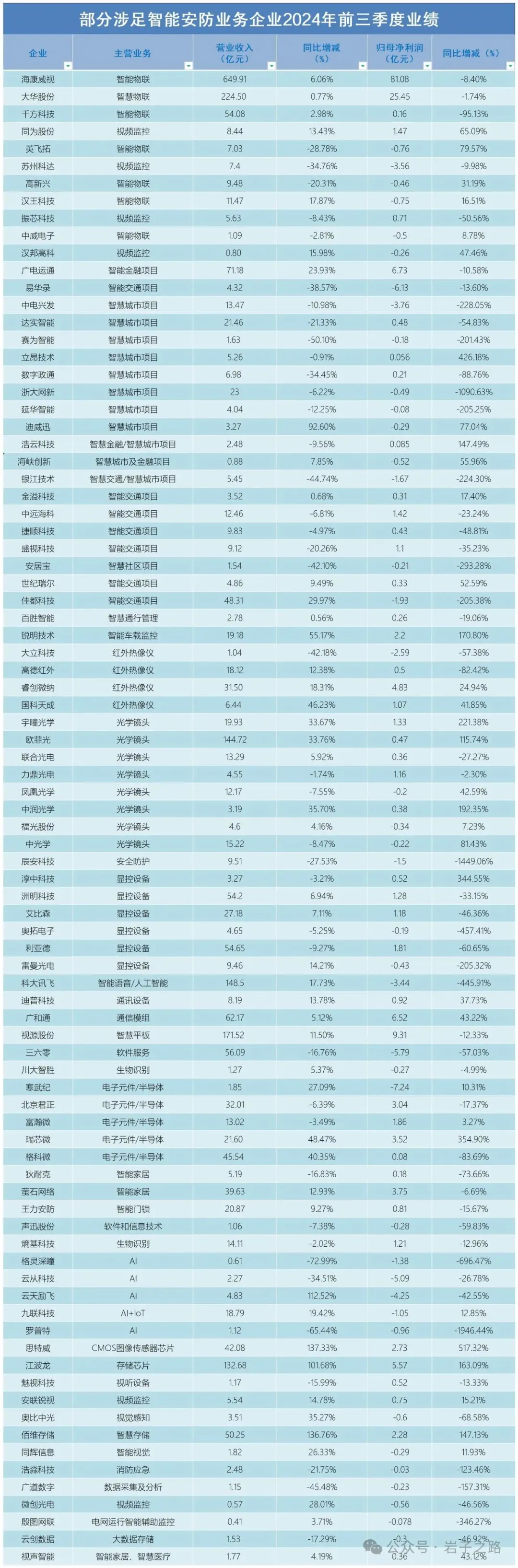

这里收集了部分涉及智能安防企业3季报。据不完全统计86家部分涉及安防业务上市企业的前三季度财报来看,实现盈利的有46家,占比53.48%,净利润同比增长的有21家,占比24.42%。实现营收和利润双增长的企业占比近两成,覆盖的产业链细分领域包括芯片、半导体、存储、镜头、智能交通、智能家居。

数据来源:cps中安网

安防设备都有使用寿命,监控摄像头一般为工业级商品,正常供电不出意外能用很久,他用的电子元件一般都能工作5万(5.7年)-10万小时。一般替换周期在5-10年。

在国内安防市场,安防智能化+存量替换+部分新增将可能是主旋律。

具体到海康,2021年国内主业营收502亿元,达到历史高峰,最近几年有所下滑。但究其原因主要还是ToG的下滑(我觉得主要原因还是财政紧张)。随着化债的进行,政府财务改善,以及EBG的企业场景数字化发展,国内主业2025年将会迎来环比改善。

2、安防企业出海

不出海、便出局,是目前安防行业普遍共识。这主要系行业日益内卷,企业走出去、开拓市场不失为一种解决之道。2023年被全市场定义为安防出海元年。安防海外市场一般分为这几类区域;一是中高端产品接受度高的欧洲、北美市场;二是市场规模适中,需求较为多样化的东南亚、南亚和中东地区以及南美市场;三是经济欠发达,需求可能较为基础,且对价格较为敏感的非洲市场。因国内安防产品相比于欧美企业产品有着超高的性价比,所以国内安防企业出海有一定的竞争优势。目前出海做的比较出色的安防企业有海康威视、大华股份、天地伟业、熵基科技、萤石网络、盛视科技、英飞拓、同为股份、锐明技术、创泽视、宇联高科、安士佳等等。

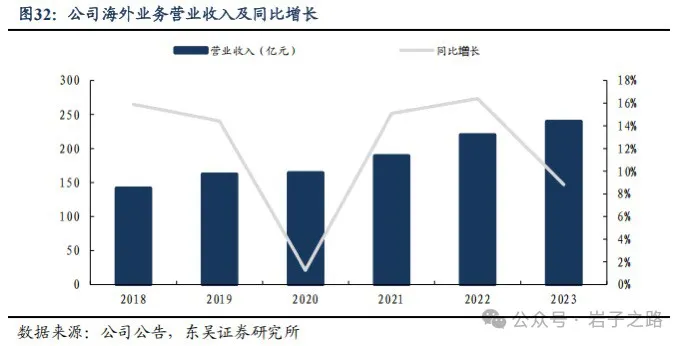

虽然中国安防行业进入平稳发展期,但海外仍有很大的发展空间。截至 2023 年,海康在国际及港澳台地区已设立 80 家分子公司及办事处,业务覆盖全球 150 多个主要国家和地区。23年海外主业营收240亿元,占公司总营收27%,多年来均保持了稳健增长,2019-2023年CAGR=12%。大华股份海外营收153亿元,已经占总营收的48%。海康虽然海外营收总数高于大华,但占公司总营收比例只有27%,与海康地位不匹配,依然有较大增长空间。预计海康境外主业将仍然保持稳健增长,将是海康主要增长来源之一。

四、结论:

1、国内安防市场,安防智能化+存量替换+部分新增将是主旋律。具体到海康,随着化债的进行,政府财务改善,以及EBG的企业场景数字化发展,国内主业2025年将会迎来环比改善。预计可能5-8%的增长。

2、安防企业出海为安防企业打开了发展空间。海康的境外主业营收将保持稳健增长,预计增长率在10-15%。

(以上预计仅是个人拍脑袋,与实际情况肯定有出入。谨慎参考)

今天先写到这。明天继续剖析海康。

致谢:本文撰写过程中参考了国金证券《海康威视深度研究报告》,东吴证券《AI 赋能传统安防龙头,布局创新业务构筑新增长极》等报告以及cps中安网信息,一并感谢。

郑重声明:

本账号主要是记录个人的投资所思所想。文章中所表达的观点仅为当时当下的个人认知,肯定有错误和遗漏之处。据此操作,风险自担。欢迎广大投友关注并多多探讨。

本文作者可以追加内容哦 !